もっと早く始めれば良かった。積み立てNISA

去年、重い腰を上げて積み立てNISAを始めて1年経った。

ネット上で見かけてはいたが、自分には関係ないと思い、目に止まらない景色になっていたのだ。ある日それは景色でなくなった。

今始めないといけない!!

うちは常にカツカツの経済状況だったため貯金が全くできていない。びっくりするほどできていない。気持ちは焦るが子どもの学費の目処が立たないことには踏み切れなかった。

積み立てNISAは100円から積み立てできる。もっと早く始めれば良かった。と100回くらい言いたい。

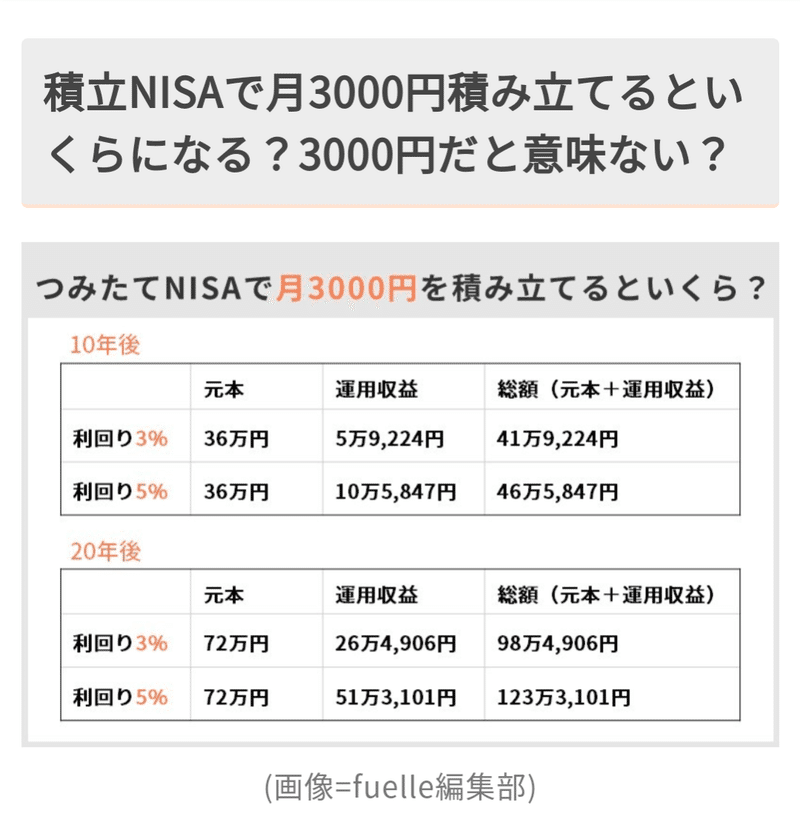

今は銀行に100万預けたとて利子は数円とかしか付かない。ところがだ。画像を見てほしい。

3000円を12ヶ月積み立てると1年で3万6000円になる。

それを10年積み立てると36万円。

その先を見て欲しい。

36万の総額が41万以上になっている。

マジですか。いや、始めないと!

この先、収入が減るのは間違いない。

とりあえず60歳までは今の仕事をクビにならない限り続けるとして。

その先はどこか働ける場所があったとしても収入が減るのは間違いない。

私の職場はまだ定年まで働いた人がいない。皆、途中で辞めていくからだ。

離職率が高く、3年後の定着率は60%くらいだろう。だいたいの人が3年後にはいない。

だから60歳で定年を迎えた人がいない。

更には65歳まで再雇用されるかわからない。今のうちにやらねば。

積み立てNISAは100円からできるのだ。

しかも金額はアプリから簡単に変更できる。収入が減っても自分のできる範囲で続けれるのがいい。よく積み立てNISAと比較されるものにiDeCo(個人型確定拠出年金)があるがiDeCoは最低5000円からで金額変更に手間がかかるらしい。積み立てNISAと比べて縛りが多い。うちの息子などは新卒で入社したときから会社でiDeCoに入っているらしいので大企業向けなんだろう。退職金をもらって退職した人がいないうちの会社にそんな制度のことを言い出す人は皆無だ。

さて、積み立てNISAを始めるにあたり、どうやら証券会社の口座がいるという。

初心者に何がハードル高いかというと最初の設定だ。

とにかく証券会社を選び自分の銀行口座と証券会社の口座を紐づけるのだ。

私はSBI証券と給与口座である三井住友銀行を紐づけた。そしてクレジットカード払いを設定する。楽天カードがあれば楽天証券も便利だと思う。

マイナンバーがあれば即日開設できる。

マイナンバーが役に立ったのは今回くらいだ。

今は各銀行から積み立てNISAを始めるに当たり、アプリから証券会社と紐づけれることが当たり前になっている。

銀行口座をアプリで管理するようになって久しい。

私は遅かったが今からでも始めるのと始めないのでは10年後全然違ってくると思っている。少額でもだ。

私が選んでいる銘柄は「eMAXIS Slim 全世界株式(オール・カントリー)」だ。

正直、S&P500との違いなんてわからない。でもいいのだ。とりあえず入り口を作ることだ。

夫にも勧めているがなかなか口座を作ろうとしない。はぁ、そういうとこやぞ…と内心イライラしている。

この記事が気に入ったらサポートをしてみませんか?