日本のスタートアップからProduct-Led Growthは現れるのか?

こんにちは、Spir(スピア)の大山です。

前回のnoteではSuperhumanを事例として、Product-Led Growth(PLG)における新しいThe Modelの形について紹介しました。

今回はPLG型のサービスを展開するスタートアップにおける各フェーズ毎の成長スピードとそれを実現するための開発投資やファイナンスについていくつかの事例をご紹介し、個人的に感じている問題意識を共有させていただければと思います。

(週末に一人で盛り上がってしまい、かなりの長文になってしまいました。。)

PLG型スタートアップの成長スピード

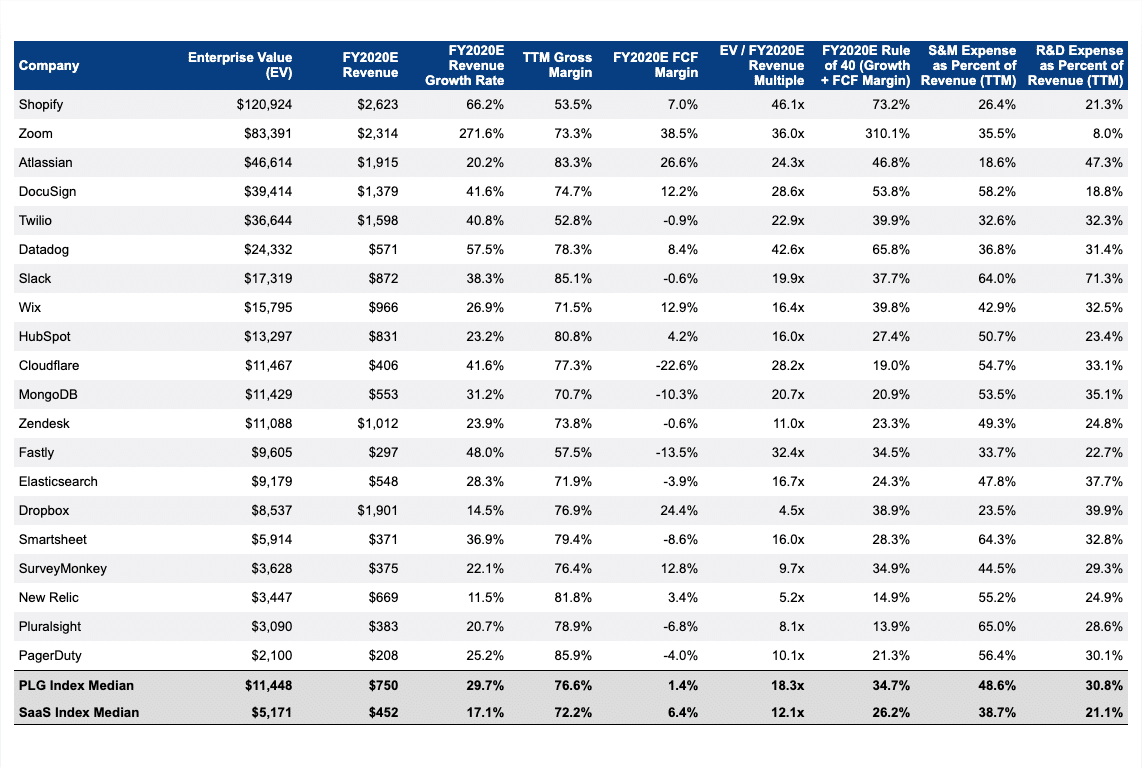

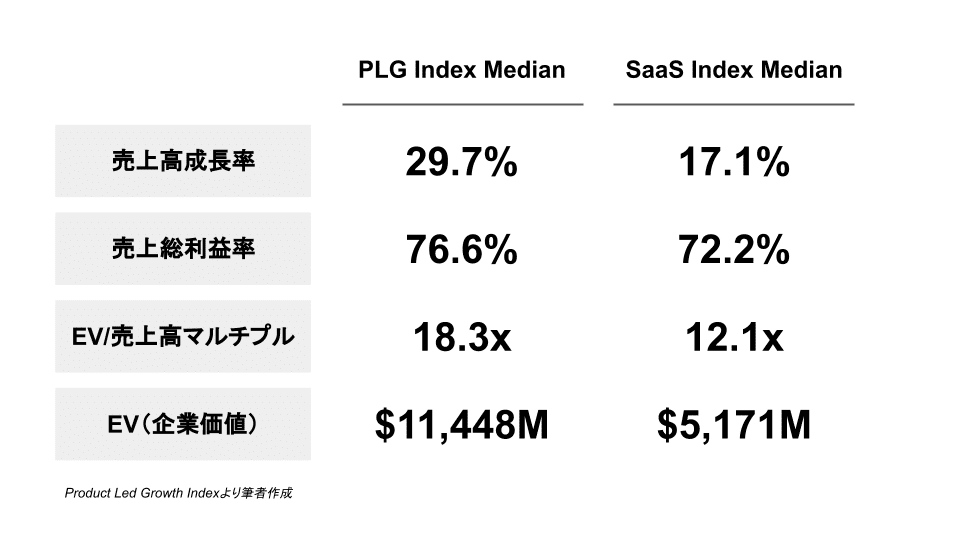

PLGのコンセプトを提唱しているOpenView Venture PartnersからはSaaS銘柄の中でもPLGタイプの銘柄の成長率や利益率が高く、結果として企業価値が高く評価されていると紹介されています。

出所: Product Led Growth Index, OpenView Venture Partners

(2020/9/11時点)

この表にある通り、PLG Index MedianとSaaS Index Medianを比較すると、売上高成長率、売上総利益率、EV/売上高マルチプル、EV(企業価値)の全てにおいてPLGの方が良い数値となっています。

営業のヘッドカウントをかけずとも売上高が成長していくモデルであるので、相対的にCAC(カスタマーアクイジションコスト)は下がり、売上高成長率も高くなりやすいというのは理解しやすいと思います。

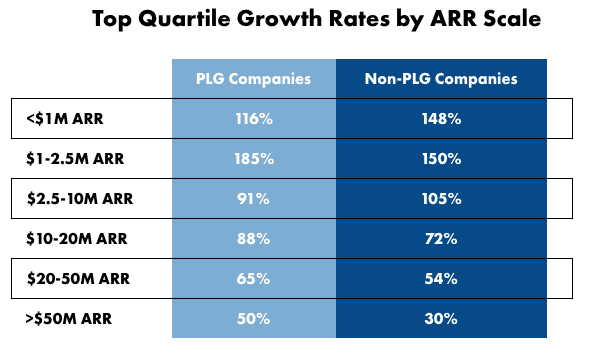

一方で、OpenViewの2019年のレポートでは、PLG型のSaaSは売上高が$10M(約11億円)の売上高に達するまでの成長スピードは遅いという分析結果も発表されています。

Our data suggest that PLG businesses don’t grow the same way as their peers. In the early days, revenue growth may even be comparatively slow as they prioritize investments into the product rather than sales and marketing. The magic of the PLG model starts to kick in around $10M in ARR. As PLG companies aren’t artificially constrained by labor-intensive lead generation, sales and customer success processes, they can stay in hyper-growth mode at scale. They can grow more efficiently as well, boasting a lower-than-average CAC payback.

我々のデータはPLGビジネスは競合他社と同様の成長をしていないということを示しています。初期においては、セールス・マーケティングよりもプロダクト開発の投資を優先しているため、売上高成長は相対的に緩やかです。PLGモデルのマジックは約$10MのARRに達するタイミングで始まります。PLG企業は労働集約的なリード創出、セールスやカスタマーサクセスプロセスによる人為的な制約を受けないため、スケールするタイミングではハイパーグロースモードでいることが出来ます。これらの企業は平均的よりも低いCACでブーストすることでより効率的に成長することが出来るのです。

出所: 2019 EXPANSION SAAS BENCHMARKS, OpenView Venture Partners

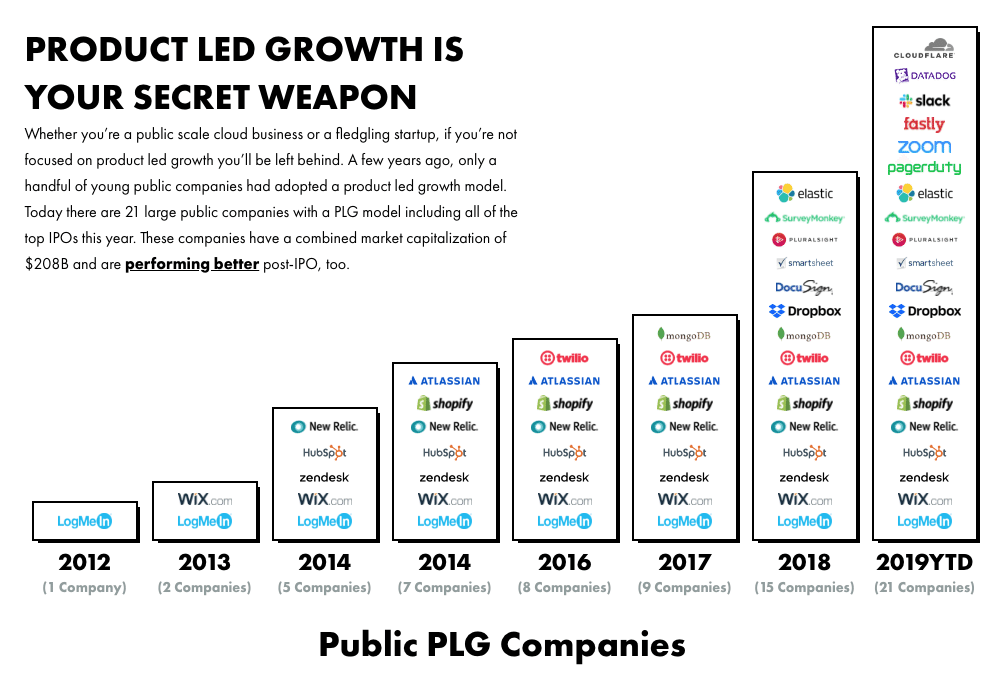

上場しているPLG銘柄は年々増えているのですが、SlackやZoom等、みなさんも実際に使ってみたことのあるプロダクトもいくつかあるのではないでしょうか?

出所: 2019 EXPANSION SAAS BENCHMARKS, OpenView Venture Partners

PLG(Product-Led Growth)と呼ばれるくらいなので、後発ながらプロダクトのUI/UXのクオリティが高い印象のあるサービスが多いと思いますが、実際にいくつかみなさんに馴染みのあるサービスがどの程度の開発期間をかけて、どの程度の投資をしてサービスローンチをしているのかについてリサーチした結果を紹介したいと思います。

PLG型プロダクトの開発期間とファイナンス事例

全てのPLG型プロダクトの事例を調査するわけにもいかなかったので、プロダクトの紹介をせずとも、日本でも馴染みのある企業をサンプルとして選定してみました。

上場銘柄からSlackとZoom、そして未上場銘柄からFigmaとNotionを対象に事例紹介させていただきたいと思います。

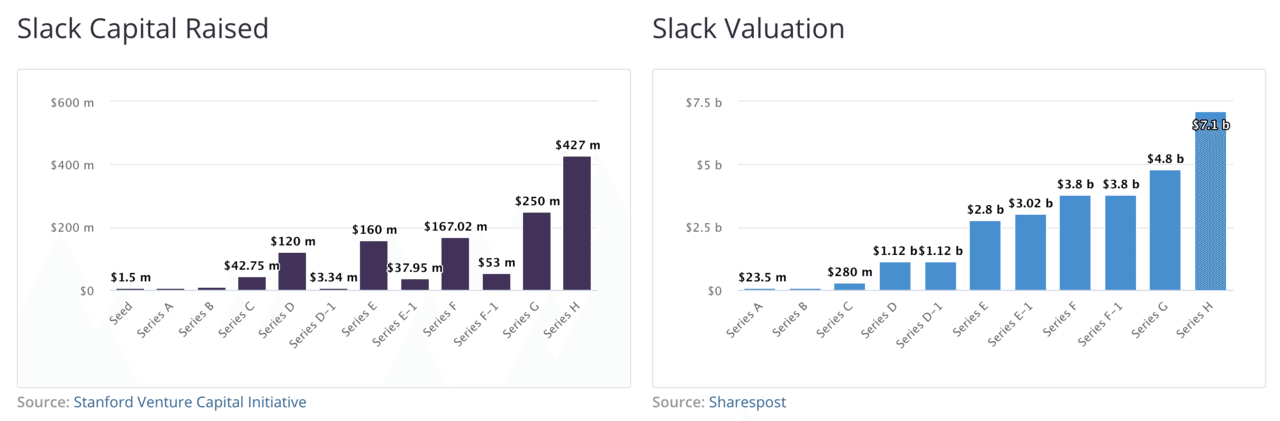

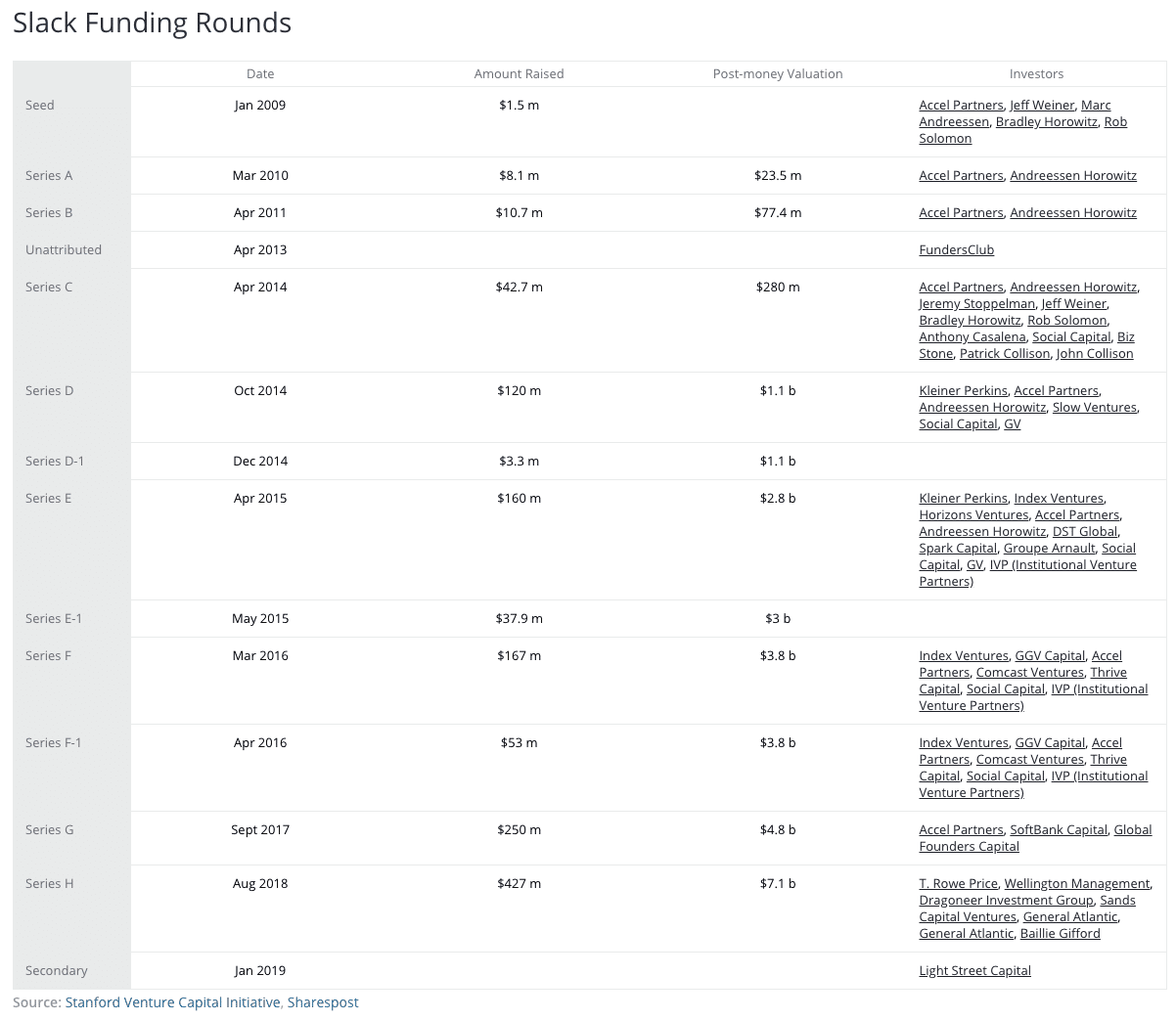

Slack

あまり知られていないかもしれませんが、Slackは2009年にFlickrの創業者であったスチュワート・バターフィールド氏がFlickrを売却後にゲームの会社タイニースペックとして創業しています。

我々がよく知っているSlackというサービスは、当初「タイニースペック」内での内部コミュニケーションツールとして作成、利用されていました。彼らが自分たちにとって必要な機能をそろえた後、身近な人たちに試してもらって意見を取り入れ、利用人数が増加すると新たな課題が出るなどの体験をどんどん機能追加・改善で解決していき、2013年8月に招待制でプレビュー版をリリースしています。その後、プレビュー版での改善を重ねて、2014年2月に正式にリリースをしました。(以下の記事が詳しいです)

2014年2月の正式リリース時点では、DAU(デイリーアクティブユーザー)は1.5万人でしたが、その後の急激なユーザー数の拡大はみなさんがご存知の通りです。

出所: 「メールに代わるSlack、誕生1年目にしてDAUが50万人に」- BRIDGE

スチュワート・バターフィールド氏自身がフォーブスのCIOサミットに登壇した際に、Slackを正式にリリースするまで、3年半に渡り開発をしてきたと、語っています。

Slackは、偶然の産物だ。我々は、もともとゲーム開発を手掛けており、Slackはそのための社内コミュニケーションツールだった。お陰で、3年半に渡り外部に知られずに開発することができた

出所: 「Slack創業者が語る成功の舞台裏と「メッセージングの未来」」- Forbes

では、3年半もの期間にわたっての開発資金はどのように調達していたのでしょうか?

出所: Craft.co

Slackの場合はバターフィールド氏がシリアルアントレプレナーということもあり、Slackを正式にローンチした2014年2月以前までにSeed、Series A、Series Bというラウンドを終えて、累計$20M以上を調達しており、正式ローンチ直後の2014年4月に$42.7Mを調達しています。

これだけの資金的余裕があれば、プロダクトを3年半かけて磨き込むことも可能ですが、一般的な起業家にとってこのようなファイナンスは現実的ではないですね(笑)日本国内であれば例えシリアルアントレプレナーであってもここまでのバリュエーションがつくのは難しそうです。他の事例を見てみましょう。

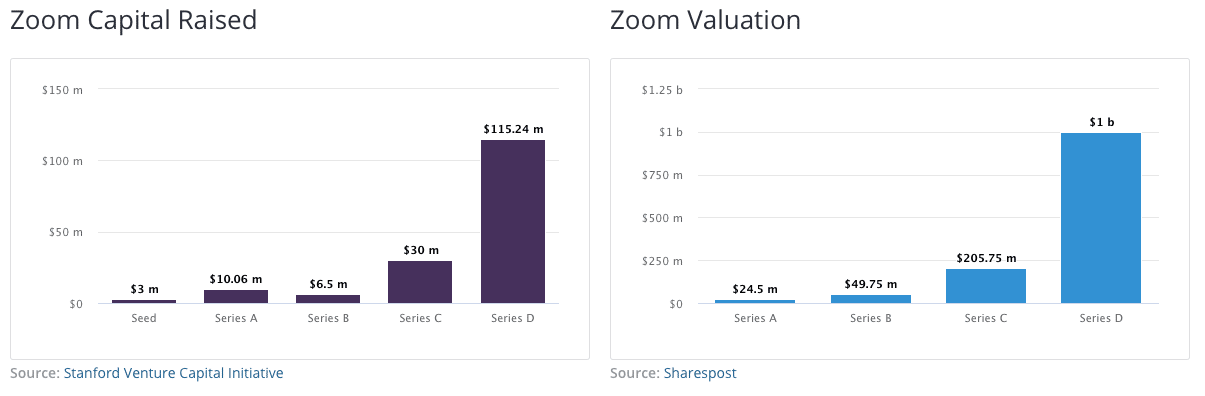

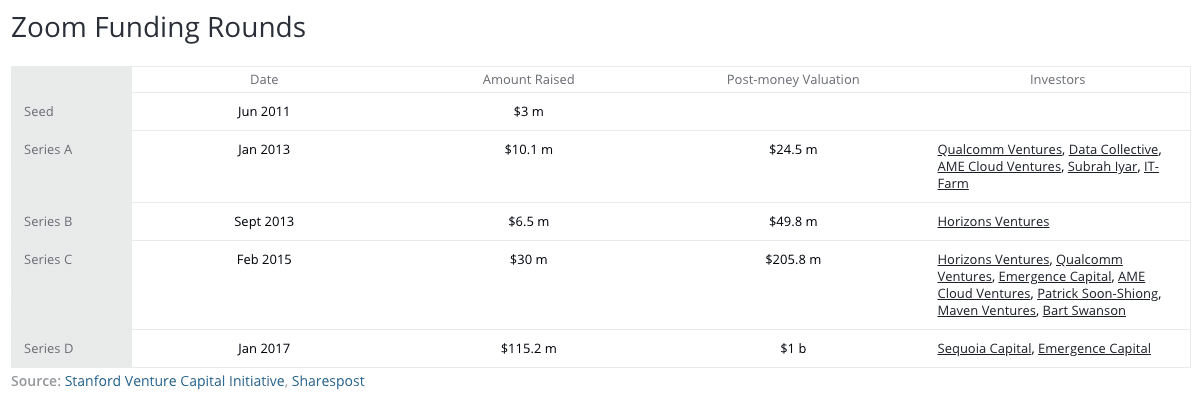

Zoom

ZoomはシスコにてVice President of engineeringだったエリック・ユエン氏が2011年に創業しています。創業時には40人のエンジニアがユエン氏と共に企業に参加しています。

Zoomは創業翌年の2012年9月にβ版をローンチし、その後2013年1月にサービスを本ローンチ、エンタープライズ版は2015年2月にローンチしています。

Zoomのβ版ローンチ後の最初の顧客はスタンフォード大学の生涯教育部門だったようですが、ユーザー数などについては対外的に発表されている数字がなく不明です。その後の本ローンチのタイミングでは、40万人のサインアップ、14万回の会議開催、1,000社(注:原文では1,000 businessesと記載されています)の利用実績があると発表されています。(出所: 「Zoom Raises $6M Series A, Launches Version 1.0 Of Its Radically Different Virtual Conferencing Tool」- TechCrunch)

その後の成長スピードは皆さんご存知の通りの急成長で、企業ユーザーは13年9月には4500社、14年には3万社以上、15年に17万社、16年に45万社、17年には70万社となり、19年4月にナスダックに上場しています。

Slackほどではないものの、Zoomもβ版ローンチまで1年間、本ローンチまで約2年の開発期間を要しています。そこまでのファイナンスはどうだったのでしょうか?

出所: Craft.co

創業のタイミングでSeedラウンドとして$3Mの資金調達をし、サービス本ローンチをこなった2013年1月にSeries Aとして$10.1Mのファンディングをしています。

約2年間の開発期間はSeedラウンドの$3Mと、恐らく一部のエンジェル出資(シスコを退職する際に、シスコ時代の上司が$0.25M出資してくれたのが投資家第1号とのこと)を原資として経営をしてきたようです。

2年間という開発期間は日本と比べると少し長いというくらいかもしれませんが、創業期から40名のメンバーで開発する大所帯となると印象は異なるでしょうか。エリック・ユエン氏の場合もWebExとシスコでの15年の経験があるという特殊な経歴かもしれませんので、別の事例も見てみましょう。

Figma

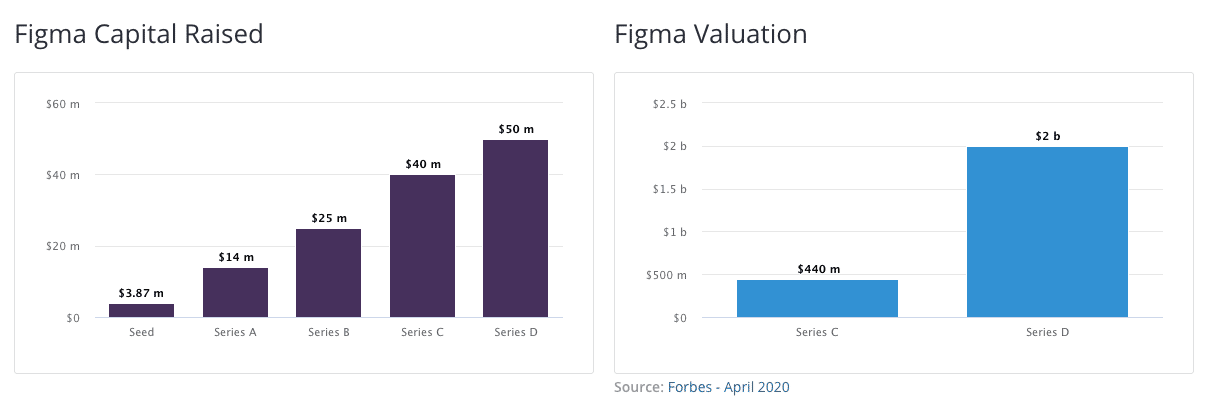

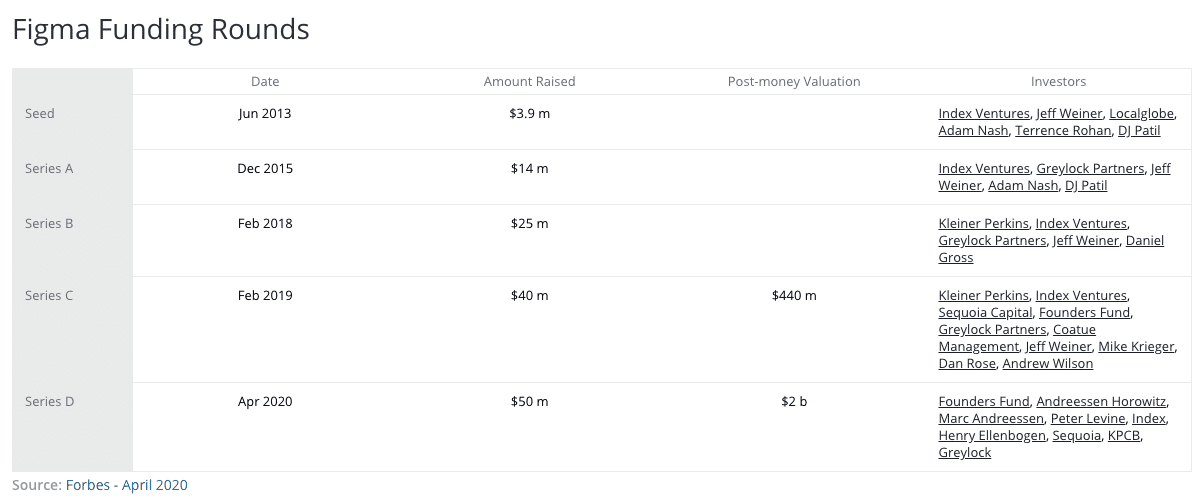

Figmaは創業者兼CEOのDylan Field氏がブラウン大学時代にTHIEL Fellowshipに参加しつつ、大学のTAだったEvan Wallace氏とともに2012年8月に創業しています。

Figmaは2015年12月のSeries Aの資金調達のタイミングでプレビュー版がローンチされています。TechCrunchの記事ではDylan Field氏は3年以上の期間をかけて開発したと発言しています。

The two knew building something that could stand up against Adobe’s products would be no light endeavor. “That’s why it took so long. We started this over 3 years ago” but it’s only coming into the light today.

この二人(創業者のDylan Field氏とEvan Wallace氏)はAdobe製品に対抗しうる何かを作ることは簡単な挑戦ではないということを知っていました。"だからこそ開発期間はとても長くなりました。開発を始めたのは3年以上前です。" しかし、その何かがまさに今日公開されました。

出所: 「23-Year-Old’s Design Collaboration Tool Figma Launches With $14M To Fight Adobe」 - TechCrunch

その9ヶ月後の2016年9月に本ローンチをしてProduct HuntにFigma 1.0が登録されています。

THIEL Fellowでは$100,000(約1000万円強)の奨学金が付与されるようですが、Figmaのファイナンス実績を見ると以下のようになっています。

出所: Craft.co

創業から10ヶ月後のタイミングでSeedラウンドで$3.9Mを調達し、プレビュー版ローンチの2015年12月のタイミングでSeries Aラウンドで$14Mの調達をしています。

THIEL Fellowということもあり、Seedラウンドで$3.9Mというのは米国スタートアップの中でも少し大きめの調達額ではありますが、調達出来る範疇としてはそこまで違和感のない金額かと思います。この軍資金を使ってプレビュー版公開のタイミングで$14Mと大きく調達していますが、記事などを見ている限り恐らくこの時点ではそこまで多くのユーザーは獲得していないように見受けられます。(実態としてプレビュー版でかなりのアクティブユーザーを獲得しているのかもしれませんがわかりません。)

Notion

最後にNotionの事例を見てみたいと思います。

TechCrunchの記事によると、Notion Labsは2013年にIvan ZhaoとSimon Lastによって創設されたとされています。(Inc42の資金調達時の記事やWikipediaでは創業は2016年とされており、創業メンバーもChris Prucha, Ivan Zhao, and Jessica Lamとなっています。)

初期の数年間はリサーチモードに費やし今のNotionとは異なるAirtableのようなNoCodeのプロダクトを開発していたようですが、うまくいかず、キャッシュアウト目前となったところで、従業員をレイオフしてSanFransiscoのオフィスを転貸し、創業者二人で京都に移住してNotionを再構築し、2016年3月にNotion 1.0をローンチしました。

その後、All-in-one-productとしては機能が不足しているという評価されていたため、招待制のみとしてユーザーを慎重に増やしながら、追加機能を開発して、2018年3月にNotion 2.0をローンチし、Pruduct Huntで#1 Product of the Monthを獲得しThe Wallstreet Journalの記事で紹介されたことで、その後かなりの速度でユーザー数を増やし、2019年9月には100万ユーザーに到達し、2020年4月には400万ユーザーに到達したと発表されています。創業者のZhao氏としてはNotion 2.0こそが本来自分たちがNotion 1.0としてリリースしたかったものだ考えているようです。(英語ですが、Notionの開発ヒストリーは以下の記事が詳しいです。)

このように開発ではピボットを含めてかなり苦労しているNotionですが、ファイナンスのラウンドは少なく、以下のようになっています。

出所: Craft.co

現在Notion LabsのCOOであるAkshay Kothari氏がインドで創業したスタートアップをLinkedInに売却した後、2013年頃からエンジェル投資家として投資をしており、2018年にCOOとして参画しているとTechCrunchのインタビューで発言しているので、2019年7月以前にもエンジェルラウンドでは調達していると思いますが、Notion 1.0から2.0までアップデートするまでだけでも2年間をかけて開発をし、Notion 2.0がバズった後に$10Mを調達しています。

日本でのスタートアップの資金調達とどう違うのか?

かなり長くなってしまいましたが、PLG型のサービスを展開する4社の開発期間やそれに伴うファイナンスがどうだったのかというのを見てきましたが、共通するポイントは以下のものではないかと思います。

プロダクト開発

• 2-3年という長期の開発期間をかけて本ローンチに辿り着いている。

• 本ローンチの時点でプロダクトクオリティはかなり高く、ローンチ直後からユーザー数は急激に成長している。

ファイナンス

• Slackの特殊事例を除いても、未公開のエンジェルラウンドとSeedラウンドでプロダクト開発投資が出来るキャッシュポジションを作っている。

• Series AラウンドのタイミングではMRRはそこまで作れてないもののプロダクトが評価されて大きめのファイナンスをしている。

ここで、そもそもの前提として、日本とアメリカではスタートアップのファイナンスの基準が大きく異なるということもご紹介しておく必要があると思います。

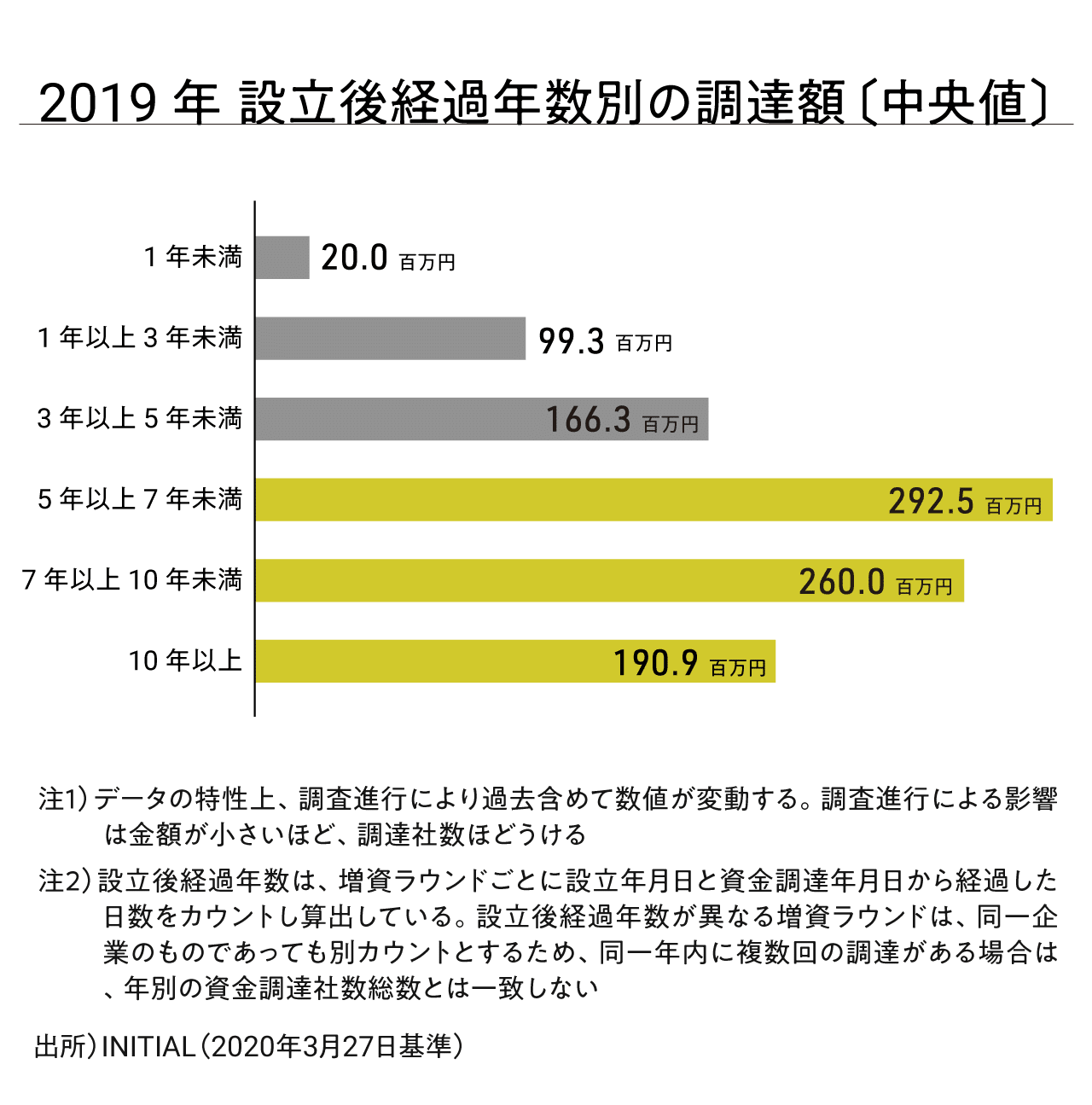

日本国内であればSeedラウンドの調達金額は設立時期にもよりますが、2000万円〜1億円までのレンジが一般的な水準かと思います。INITIALから発表された2019年のスタートアップの調達額を見ても3年未満のスタートアップの調達額は以下のようになっています。

出所: Japan Startup Finance 2019, INITIAL

一方で、アメリカの場合はSeedラウンドではプレで$9-12M(約9-12億円)のバリュエーションで、調達金額は$2-3M(約2-3億円)が中央値となっており、日本に比べると調達金額は2-3倍以上となっています。(※ 希薄化率も若干高そうです)

出所: The Entrepreneurs Report - 1H 2020, WILSON SONSINI

日本のスタートアップからProduct-Led Growthは現れるのか?

このような日米のファイナンスにおける環境の差異がある場合に、これまでにご紹介したようなPLG型サービスの開発期間・投資金額は日本でも実現可能なのでしょうか?

日本国内でも近年SaaSスタートアップへのVCからの投資が増加していますが、SaaSスタートアップの経営者としてファイナンスに動く場合、Series Aラウンドのバリュエーション時にはMRRマルチプルなどを指標とされることが多く、Seedラウンドから次のラウンドに進むためにはMRRを作っておくことが大事だと言われることも多いのではないかと思います。

SLG型のサービスであれば、Series AラウンドでMRRを作っていることがPMFの証左の一つとされることもよく理解できますし、その後のSeries Bラウンドに向けて達成が求められるMRRの成長率などもベンチマーク出来るスタートアップも多く存在すると思います。

一方で、PLG型のサービスはいかがでしょうか?僕がウォッチしている国内でPLG型の成長モデルを採っているように見えるスタートアップは、NoCodeでWebデザインプラットフォームを展開しているStudioなどがありますが、まだまだベンチマーク可能な事例が少ない状況です。

Studioは2017年10月にSeedラウンドでD4V等から5000万円を調達し、2019年7月にPre Series AラウンドでD4Vを含めて業界を代表するトップデザイナーから1.3億円を調達しています。プロダクトとしては2018年4月に正式版をリリースし、2019年7月時点では約5万人のユーザーを獲得し、ユーザーの海外比率は40%以上という状況です。

(※ ちなみに、SpirのWebサイトもStudioを活用して構築しており、素晴らしいサービスの一つだと思っています)

PLG型のサービス開発を目指すのであれば、一定のクオリティまでプロダクトを作り込む開発期間・投資金額が必要だなと感じていますが、SLG型のSaaSとは異なる指標でバリュエーションの評価をしていただけるようにならなければ、MRRの成長カーブがSLGとは異なるPLG型サービスの開発はなかなか実現できないのではないかとも感じています。

Spirでは、まさにPMFの実現を目指してPLG型のサービス開発をしているところですが、VC・投資家の方々や、PLG型のサービス開発を目指すスタートアップの方々と情報交換をさせていただきながら、まだまだ日本国内では事例の少ない世界中のユーザーに利用されるPLG型のサービスを共に創出していけたらと思っています。

今後もPLGに関して色々と発信していければと思いますが、このテーマに興味関心をお持ちいただけた方は是非お気軽にディスカッションなどさせていただけたら嬉しいです。

創業期メンバーも絶賛募集しています。

Twitter: @s_oyama

Facebook: Shinsuke Oyama

▼ Spirの採用情報は以下のNotionのページでご覧いただけます

この記事が気に入ったらサポートをしてみませんか?