CPIの結果と今後【株式投資家向け】

市場が大注目の米国CPI(インフレ率)が4/10に発表されました。事前に注意喚起していた通り、ネガティブサプライズとなりました。中身の分析、そして今後の動向について解説します。

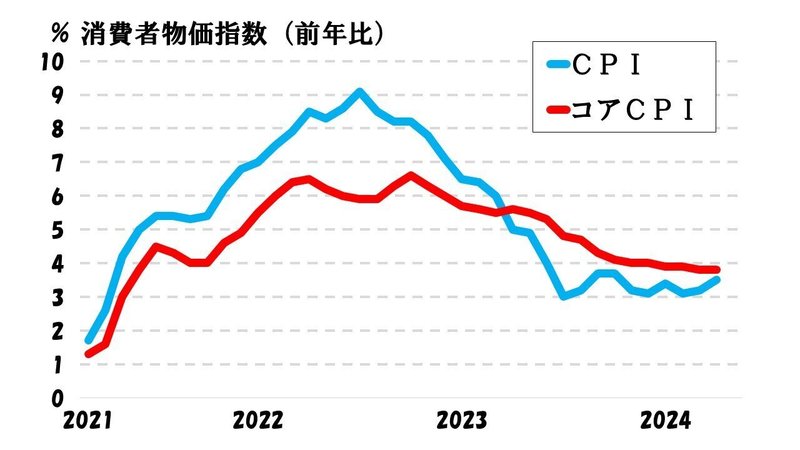

■CPI(消費者物価指数)の結果

結論、総合CPIと食品・エネルギーを除いたコアCPIは全ての結果で市場予想を上回りました。

少し長い目線で見てみましょう。

2022年から順調に下がってきたCPIは、ここ半年下げ止まりの兆候が出ています。総合CPIはじわじわ上がり始めたとも見えます。

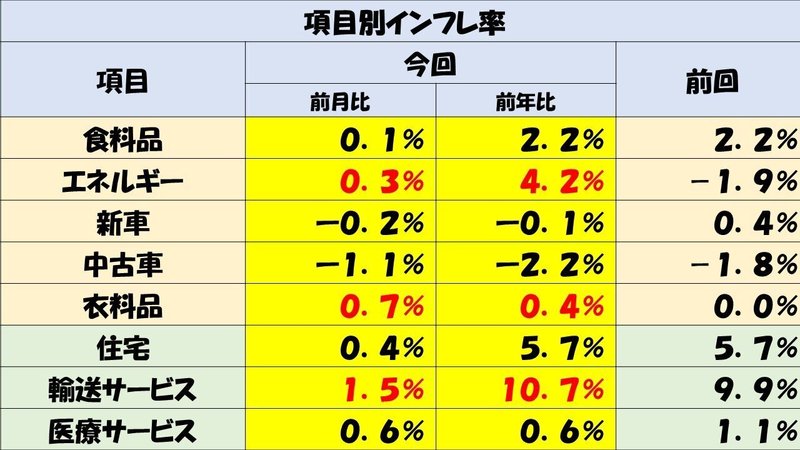

次に「項目別のインフレ率」を見てみましょう。

幅広いモノ・サービスのインフレが悪化しています。特にエネルギー・衣料品・輸送サービスの伸び率が目立ちます。

■マーケットの反応

マーケットはこの強いCPIを受けてドル高株安の反応です。

ドル高の要因は、「インフレが酷いなら利下げ出来ない」と日米の金利差が縮小しないと予想されたこと。

株安の要因は、「利下げ出来ないなら今の高金利は経済にダメージを与えるだろう」と予想されたからでしょう。

■インフレ再悪化の要因

私は一貫して、インフレ悪化の要因として原油高を挙げてきました。それに連動し、様々なモノの価格を足したCRB指数も年初から右肩上がりです。

この指数は「インフレの先行指標」とも言われており、素直にこの上昇がCPIに織り込まれた形となりました。ちなみに私の経験則として、この指数の価格は2カ月程遅れてCPIに反映されます。

また、輸送サービスのインフレ率が大きく悪化したのも、原油高に伴うガソリン価格の上昇でしょう。

■金利予測の変化

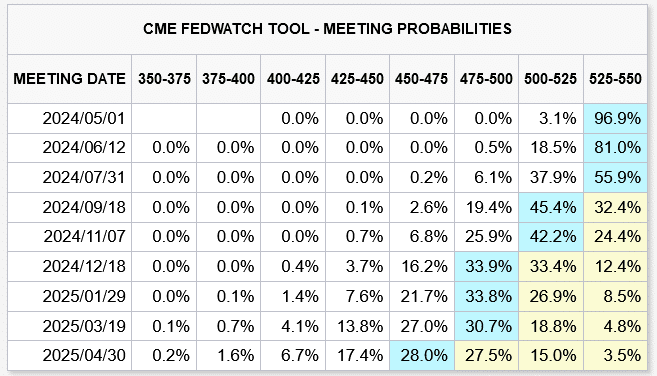

この強いCPIを受けて市場の金利予想も変化しています。

簡単にまとめると「利下げ開始は7月から9月へ遅れ、年内は1~2回しか利下げ出来ないだろう」という予想に変化しました。

すなわち金融引き締めがまだまだ続きそうということです。

■今後について

現在の原油高によるCRB指数の上昇トレンドを考えると、来月・再来月のCPIもインフレ悪化の数値がでる可能性が高いと思っています。

そうなると米国は利下げが出来ないので、高い金利が維持→景気クラッシュ→株安という悪い可能性が高まっていると言えます。

少なくとも原油高が一服するまでは米国株を買う事は恐いです。マーケットがインフレ再悪化を織り込み、悲観論が広がれば別ですが。

なので私は割安な日本株やゴールドに強気の姿勢です。

インフレ再悪化した場合の対策はこちらでまとめてますので、まだ見ていない方は是非

https://note.com/songiribattosai/n/n9a4de6ef98f4

最後までお読み頂きありがとうございました。

最後にGoodボタンをお願いします!

この記事が気に入ったらサポートをしてみませんか?