日本国内銀行の定期預金ランキング!

定期預金とは、期日までお金を引き出せない代わりに、普通預金よりも高い金利が設定されている預金のこと(中途解約も可能だが、その場合は一気に金利が下がる)。したがって、しばらく使う予定がないお金は、通常の普通預金ではなく定期預金に預け入れるのもおすすめです。

とはいえ、今や「三井住友銀行」「三菱UFJ銀行」「みずほ銀行」といったメガバンクの定期預金の金利は0.002%しかなく、100万円を1年間預けても、わずか20円ほどの利息しか受け取れないという“超低金利の時代”になっています。

しかし、実は、メガバンクこそ超低金利なものの、ネット銀行や地方銀行、信用金庫などに注目してみると、メガバンクよりも圧倒的に高金利の金融機関がいくつも見つかります。しかも、定期預金の金利がアップするお得なキャンペーンを実施している金融機関もあり、なんと、メガバンクの100倍以上の利息を受け取れる場合もあります。

【一般向け】

以下は、「メガバンク」「ネット銀行」「地方銀行」「信用金庫」など、全国のさまざまな金融機関の2023年6月1日時点の定期預金金利を基に作成した「定期預金の金利が高い銀行ランキング[2023年6月]」の上位です。

因みに、就職先で憧れのメガバンクの一般向け利回りは以下の通りです。

確かに100倍!!

【富裕層向け】

しかし、富裕層向けに営業している「三菱UFJ銀行のプロモーション営業部」からは、たまたま銀行口座に1000万円ほど眠らせていたら、先日

『0.6%』

が提示されました!!

お客さんにより、提示する利回りが違うんですね。ビックリです。

そして、もっとビックリなのは次。

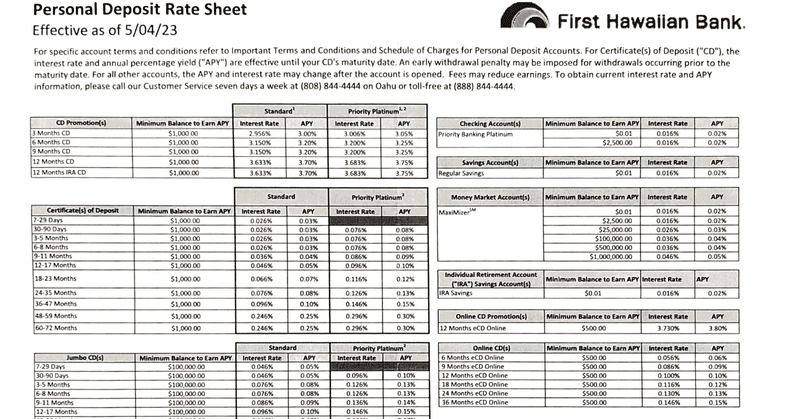

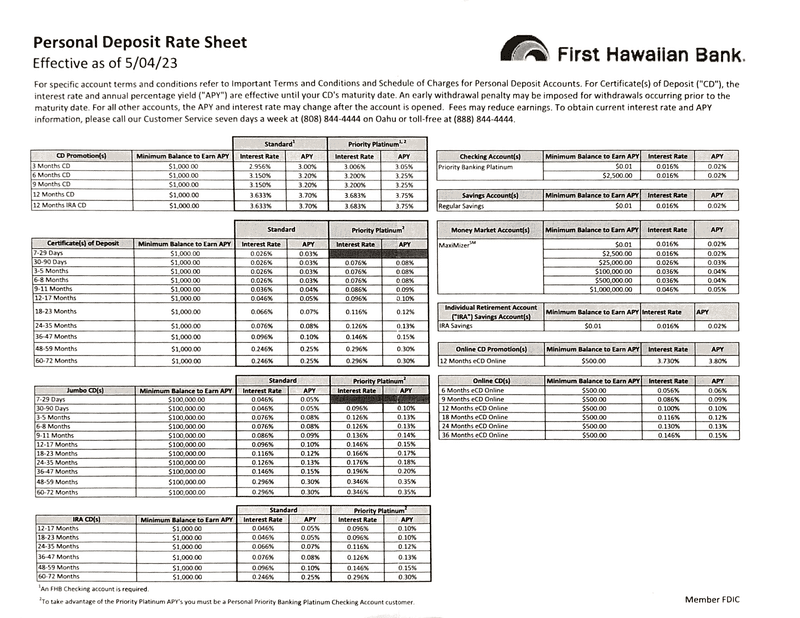

【多くの日本人が預けているハワイの銀行の預金】

なななんと

3.7%!!!

アメリカに住んでいる必要は無く、非居住者扱い(米国に所得税を支払う必要は無く日本に申告する)で、放っておくだけで増えていきます。

ハワイで普通に賃貸向けの不動産投資してもインカムゲインは1~2%ですので、1万ドル預けて複利の力を使うと…

1年後:10370ドル

2年後:10754ドル

3年後:11152ドル

で

10年後:14381ドル!!!

日本円は

①「貿易収支の赤字体質が定着」していて実需は常にドル買い状態であり、

②「日本企業の恒常的な海外移転」が継続していて、

③ 投資教育やNISAなど「積立投資は国際分散投資が主流」であり、低金利低成長の日本から海外引越が加速している

これら理由から、一時的に円高になること(円安による輸入物価上昇の選挙への影響のために政府が一時的に介入、欧米で大規模なテロ発生など)はあっても中長期的には円安になりますので、多くのお金持ちは余ったお金を海外で増やしているのです。

先日、野村證券の富裕層向け担当者がこんな事を言っていました。

「資産の大半はドルやユーロなど外貨で分散保有し、日本国内の生活費を時々日本円に両替して生活していれば良いんです。」

先日テレビで、日本に居ながら欧米の企業から仕事をフルリモートワークで請け負う働き方が紹介されていましたが、もちろんドルやユーロベースでの報酬ですので、毎年外貨に対して価値が目減りしている日本円を稼いで持っているよりも”安心”していられるのではないでしょうか。

日本国内に住んで日本円だけで生活していると分かりませんが、資源も農作物も自給率の極端に低い日本では、必ず「海外との比較で何をすべきか?」を考えなければならないということに気を付けていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?