結局、いくら貯めたらリタイヤできるのか

頭のなかを巡る疑問

「一体、いくら貯めたらよいのだろう?」-あなたの頭の中をぐるぐる回る問いではないでしょうか。なぜ、考えるほどに混乱するのでしょうか。それは、未来について、次のことが不確かだからです。

自分が何歳まで生きるのかがわからない

その期間、投資リターンをどれくらい得られるのかわからない

その期間、毎年どれだけの支出が必要になるのかわからない

有名な「4%ルール」とは何か

1994年10月、「4%ルール」に従えば、30年以上、資金を使い果たすことはないとの研究結果がトリニティ大学(ウィリアム・ベンゲン氏らによる研究|Journal of Financial Planning)より発表されました。

「4%ルール」とは、老後資金(株式50%, 債券50%)のポートフォリオの毎年末残高に4%を乗じた金額(実際には、インフレに対応するため、取り崩し額は毎年3%ずつ増える計算としています。例えば、2年目には4% × 1.03=4.12%の取り崩しを行う前提としています)を取り崩したとしても、30年以内に資金が尽きる可能性は「極めて低い」というものです。

ここで、「極めて低い」という意味は、ウィリアム・ベンゲン氏らによる1870年まで遡った分析の結果、「4%ルール」に従う場合、歴史的にみて最も悲惨な経済シナリオの下においてさえ、(資金が尽きるどころか)30年後に資金が5倍に増えるというレアケースが生ずる可能性よりも、資金が枯渇する可能性の方が、更に低いという意味です。

実際、殆どのシナリオで、資金は尽きるどころか増えて30年後を迎える分析結果となっており、ウィリアム氏らが「4%」を”Safe Max rate”と呼ぶのはこのためです。

この「4%」ルールに従うならば、以下の通り、年間支出見込額に25倍を乗ずることで「リタイヤ時の資産残高」を得ることができます。

リタイヤ時の資産残高 × 4% = 年間支出見込額

リタイヤ時の資産残高 = 年間支出見込額 ÷ 4%

リタイヤ時の資産残高 = 年間支出見込額 ÷ 1/25

リタイヤ時の資産残高 = 年間支出見込額 × 25

しかし、「4%ルール」が置いている前提に注意をはらう必要があります。とりわけ、以下の点に留意が必要です。

4%の取崩しが非課税でなされる前提(米国におけるIRAや401k等のポートフォリオから引き出す前提)を置いている

「4%ルール」は30年以上の期間に対する保証を与えていない

30年間を通じて4%(インフレ調整後)の取り崩しを行うということは、資産残高が漸減するシナリオにおいては、取崩額もこれに対応して小さくなることを意味している

米国市場における投資を前提にしている

「4%ルール」の落とし穴

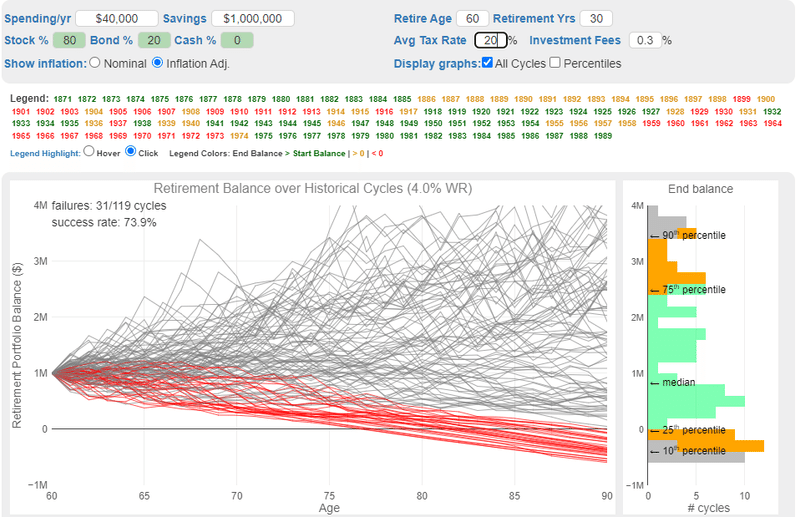

日本においてもこの「4%ルール」は、経済的自立を目指す人にとっての一つの大きな指標になっていますが、(NISA口座等ですべて老後資金を用意するのでない限り)所得税率を使で考慮することが、まず、最も重要です。所得税率(株式譲渡所得及び配当所得に対する所得税率)を20%と置くと、4%ルールに従った結果は次の通りです。

図表のそれぞれの線が、シナリオ別の資産残高の推移です(横軸が年齢)。図1との比較でわかるように、30年後に資産残高がマイナスとなるケース(赤い線)が多くみられることに気づくでしょう。この分析を見ると、75歳を過ぎたあたりから、資産が枯渇するケースが少なくないことに気づきます。従って、非課税の口座での運用を前提としない限り、日本において、4%ルール(年間支出額 × 25)に従って老後資金の検討をすることに対し、わたしは賛成できません。

日本では「3%ルール」に従うべき

60歳での引退を前提にするならば「3%ルール」に従って設計する(年間支出見込額 × 33.33倍の資金を貯めるて投資する)ことをお奨めします(米国市場若しくは全世界インデックス投資を前提としてください)。3%ルールに従った場合のシナリオ別の資産残高の推移は以下の通りです。実際には、30年後、資産が余り過ぎてしまうかもしれません。しかし、これなら安心できるのではないでしょうか。

平均寿命より長生きしたらどうするか

厚労省によれば、日本における平均寿命は2023年現在、男性81.05年、女性87.09年であるそうです。もちろん、これは平均であって、これより短い可能性も、長い可能性もあります。果たして、自分の寿命が平均より長い場合でも「3%ルール」は機能するのでしょうか。

この疑問に応えるため、同じ分析を、100歳まで伸ばしたものが以下の図です。

100歳時点で老後資金が枯渇するシナリオ(赤い線)が、非常に低い確率(資産が尽きるどころか、40年後に7倍になる極めてレアなシナリオよりも低い確率)で見受けられるものの、ここでは年金(厚生年金や基礎年金)を考慮せずに検討していることを踏まえると、「3%ルール」に従う老後設計は十分合理的であると考えられます。

ここまでで、冒頭の二つの疑問に応えることができました。「3%ルール」に従って老後資金を設定したなら、100歳まで資金に困らず生きることができるということですね。

自分が何歳まで生きるのかがわからない

その期間、投資リターンをどれくらい得られるのかわからない

年齢が上がるにつれ、支出額は減っていくという事実

最後の疑問は、「c. その期間、毎年どれだけの支出が必要になるのかわからない」という点です。しかし、意外にも、年齢が上がるにつれて支出額は減っていくと考えることが合理的です。勿論、あたなは例外的な傾向を持つ可能性はあるものの、全体としてみれば、遺産を残したいという動機のほか、病気や不時の災害への備え、被服費等を若い時のように使うことがなく、消費が抑えられる傾向があるということです(以下の内閣府による資料をご参照ください)。

従い、引退時に思い描く「理想の生活」をベースに年間支出見込額を見積もることで、実際には、十分保守的な見積もりとなっていると考えられるのです。

(*)該当箇所PDF

n18_2_2.pdf

まとめ

以上でみてきたように、日本においては「3%」ルールに従って、年間支出見込み額の33.33倍の資金を貯めれば、晴れて40年間の引退生活に入れるということになります。

この記事が気に入ったらサポートをしてみませんか?