手詰まりの日銀とどんづまり財務省

40兆円の日銀ETF、「個人に直接譲渡」案が急浮上から

びっくりするような記事が東洋経済から出た。記事によると日銀が保有するETFが9月末時点で40兆4733億円となり、残高がGPIF(年金積立金管理運用独立行政法人)を抜き日本最大の株主となったとのこと。その出口戦略として下記のように提案している。

そこで浮上している案の1つにETFを個人に直接譲渡して保有してもらうという構想がある。提案しているのは、元日銀理事で、日銀のETF買い入れ政策を決めた当時の企画局長、櫛田誠希氏(現・日本証券金融社長)だ。 個人の購入希望者を募って、日銀が保有するETFを譲渡するという案で、「一定期間、相応のインセンティブ付与を前提に売却制限を付して譲渡する」ことなどが考えられている。

筋の悪い話だ。

現金を持っている富裕層だけがを得をする。しかも金融政策からみれば市場から資金を吸収する「引締め」となる。物価がマイナス0.9%と完全にデフレに戻った状況で、より一層緩和しないといけない日銀政策委員会でこんな話が通るわけがない。

日銀生え抜きの幹部職員は「緩和」と「引締め」の違いすら理解できなかったことがよくわかった。

一方、このレポートの問題提起は重要である。日銀がETFの購入を勧めた結果、市場全体の7%を保有しており、GPIF40兆円も含めると14%を政府が保有している。これをさらに買い進めることで、株式市場での政府による寡占化はますます進む。自由主義経済の株式市場を政府がコントロールすることで、深刻な問題が起きているのだ。

株式市場は景気の指標

株式市場は景気を表す指標である。ところが現在は物価が下落し、企業業績も悪化が発表されているにも関わらず、株高が演出されている。そうなると政府は景気が好調と誤解し、なんの対策もしなくて良いと思いこむ。その結果、現状取り組まなくてはならないきめ細かな政策、消費税減税や産業別の支援策、生活困窮者の救済や医療システム・地域経済の立て直しが急務な自治体への交付金の増額といった、必要かつ重要な問題がおざなりとなってしまっている。日銀のETF保有が拡大して、市場をゆがめた結果は、間違いなく解決しなくてはいけない問題となっているのだ。

日銀のETF解決方法は財務省発行の国債と交換

では解決方法はないのだろうか

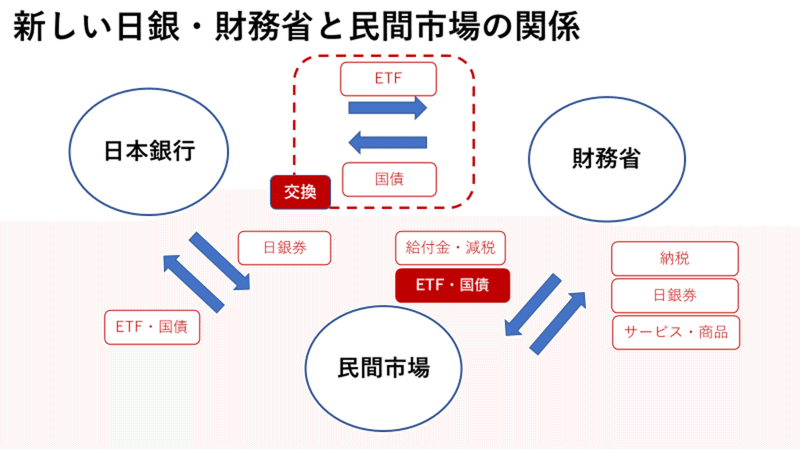

日銀の持つETFと財務省が発行する乗換債を交換すればよいのである。

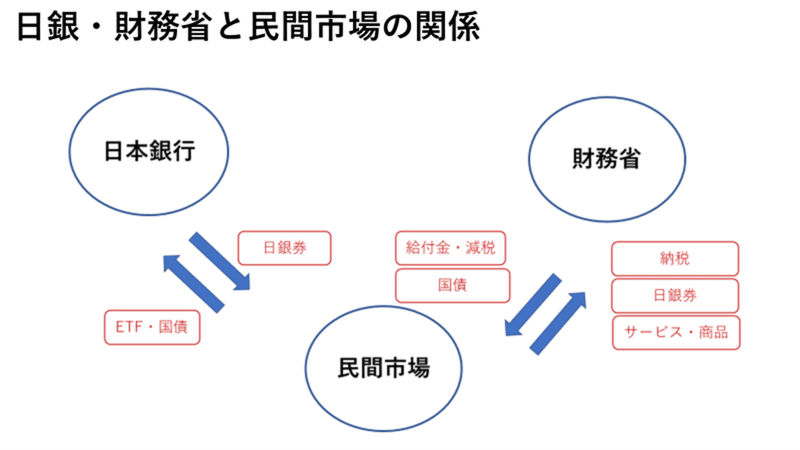

現在の日銀と財務省と民間の関係は下記のような取引である。マスコミは日本政府は過大な借金を背負っているとうるさいが、市場では国債もETFも重要な資産であり民間は喜んでどちらも購入(日銀券と交換)している。

デフレ脱却を目指す日銀は大量の国債を民間から購入し、今や長期金利もマイナスとなっている。つまり国債の価格は高騰している。さらなる金融緩和が必要だが、これ以上の低金利を続けると金融機関の倒産は避けられない状況になるだろう。それを避けたいのでETFを買っているのである。

そこに新しく日銀と財務省による交換取引を加える。日銀の保有するETFを財務省発行の無金利の60年国債と交換する。ETFの価格は当日の価格でもよいし、日銀購入時の簿価でも良いだろう。日銀はETFを手放せるので身軽になれる。ここで重要なのは金融緩和が手詰まりとなっている日銀を助けるために財務省がETFを引き受けるという点である。だから、財務省は日銀に対して好条件を提示できる。

60年の無金利国債はどんづまり解消の一手

政府部門による株式保有の割合を低下させることが目標なので、財務省は市中でこの株式を売却する。そこで財務省は初めて日銀券を手に入れることが出来る。ここで重要なことは財務省は今回の取引で渡す国債は超長期かつ金利負担のないものとすることだ。こうすれば財務省は金利の高騰におびえることのない財源を手にすることが出来る。場合によっては株式のキャピタルゲインも手にすることも可能だ。

一方、政府が市中で株式を売却すると市中のマネーは減少する。これはデフレ的に働く。そのため、再び日銀がETFを買い取ることになる。日銀はさらなる緩和を進めることが出来る。これで手詰まりの日銀は国債購入だけに頼る以外の道筋が少し見えてくる。

さらには「過大な債務で財政再建をしないといけないどん詰まりの財務省」にとっても重要な一手となる。借換条件を無金利の60年債と大幅に改善し、安定した金利と超長期の財源を手に入れられる。同時に物価上昇によって株価が上がれば株式売却益も手に入る。

金融緩和を進めたい日銀にとっては新たな緩和手段となり、過大な債務問題で財源に困っている財務省にとっては、金利による財政破綻リスクがない新しい資金調達手段となる。手詰まりをどん詰まりで相殺する一手だ。

現在の財政法第五条では、日銀が公債(国債)を直接引き受けることは禁止されている。それは赤字国債を中央銀行が大量に引き受けることで野放図な財政拡大が行われ、ハイパーインフレが起きるかもしれないという懸念があるためだ。だから、日銀と財務省の間では赤字国債と日銀券を交換することはできない。しかし、これはあくまで民間市場で資産として取引されている「国債」と「ETF」の交換を行うことでデフレ脱却を目指すものである。

物価上昇率2%目標の達成を政府・日銀が共有する

日銀は市場から国債を大量に購入してきた。現在、日銀の保有する国債残高は530兆円。財務省が発行した国債の45%にあたる。財政再建が必要といわれている国の借金の半分は日銀が保有している。とうの昔に、市場経由で日銀による財政ファイナンスは行われており、財政再建が必要とされる国の借金の半分は日銀が持っているのである。しかし、インフレが起こるどころか、現在は再びデフレに戻っているのである。

日本の課題は財政再建ではなく、一日も早いデフレ脱却と名目経済成長である。これを達成してこそ真に財政再建が達成されるのだ。

順調に日本経済がデフレ脱却し、物価が安定的に2%成長するころにこの政策終わりが来る。物価が2%を超え3%に達するころに日銀は株式購入を停止すればよいのだ。初めからそのようにアナウンスしておけば市場も無理な株高には警戒するだろう。

むしろ、懸念はこの政策に終わりが来るかどうかだ。現在政府が発行している国債全てが、超長期の60年国債に入れ替わっても、物価が2%に達しない可能性もある。その時こそ財政法を改正して、日銀に国債を直引き受けさせてでも物価を上げる必要がある。この日銀と財務省の取引は、世界が直面する管理通貨制度の真実を理解するための、壮大でかつ安全な実験だと筆者は考えている。

この記事が気に入ったらサポートをしてみませんか?