【成長株ハンター】アルトナーの成長性を徹底分析

どうも、はじめまして、こんにちは。

私は、人生一発逆転狙って、

日々成長株をさがしています。

今回は

アルトナー 2163

を分析していきます。

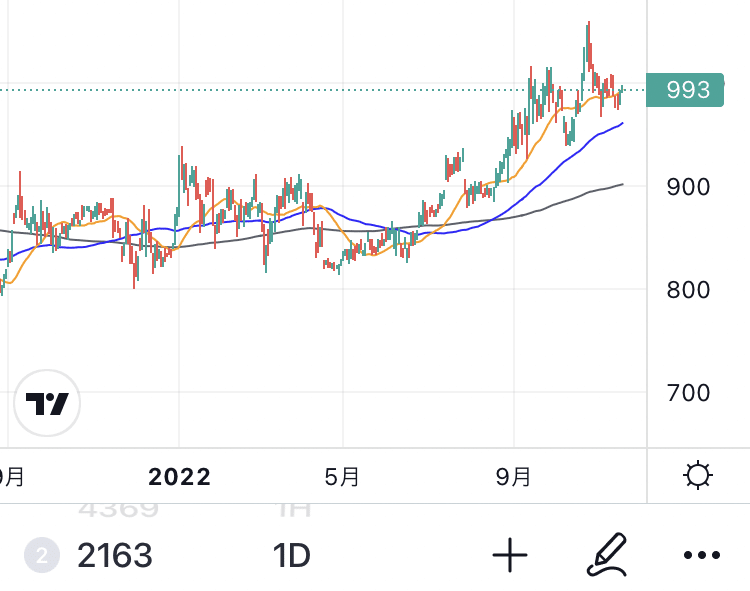

現在のチャートは、

上昇トレンドの押し目?

さて、こっから更に伸びるのか?

調べてみたら、新判明したこともあるので、

ぜひ最後までご覧ください。

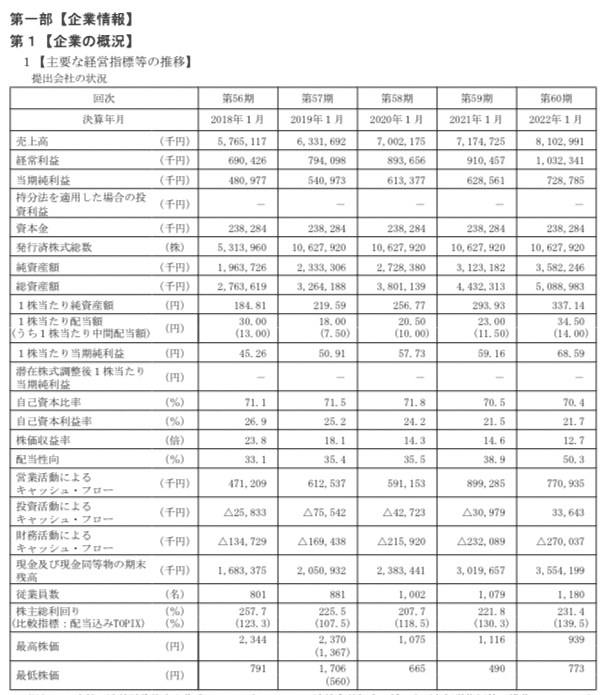

1.アルトナーの指標データ

・株価(11/18) 993円

・時価総額 106億円

・ROE 21.72%

・ROA 15.29%

・EPS 約97円

・配当利回り 3.93%

・自己資本比率 70.4%

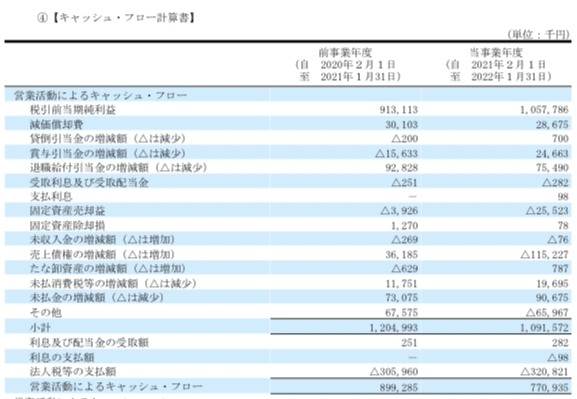

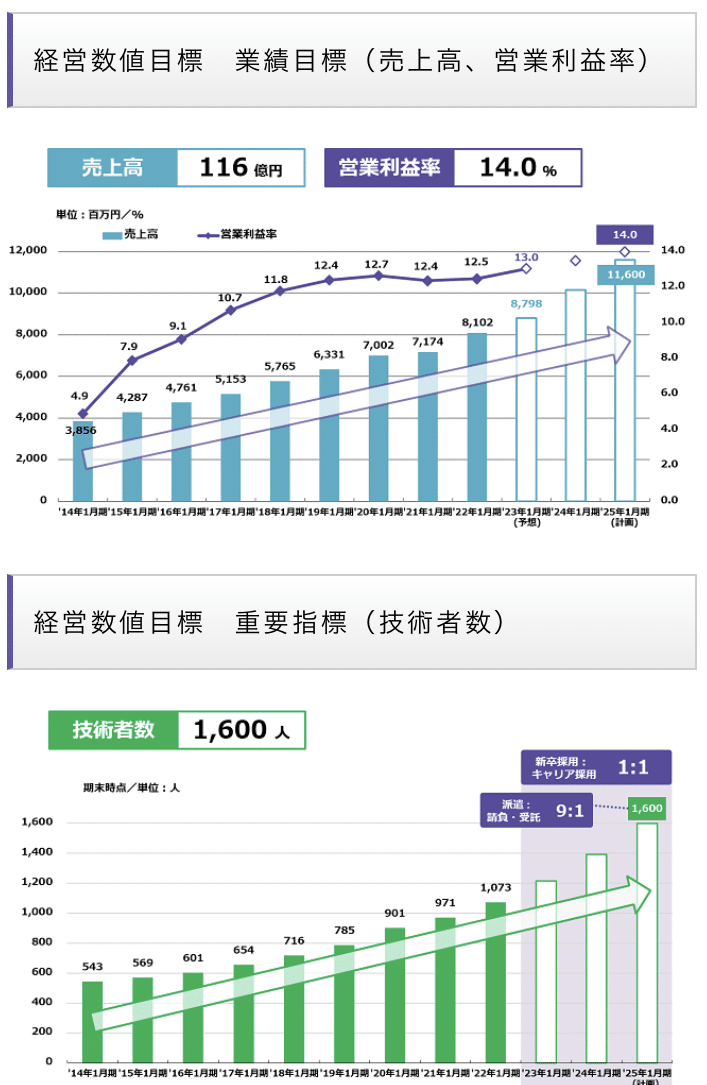

2.アルトナーの業績について

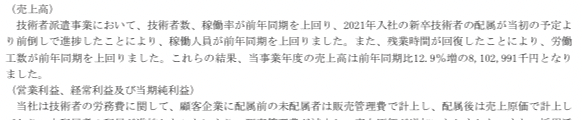

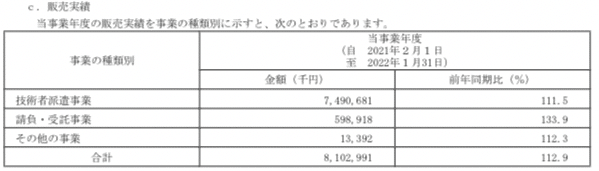

売上、利益ともに前期実績を毎期更新しています。

60期決算に関しては、

売上の増加が過去5年の中で最も大きいです。

単純に前年同期に比べて

技術者数や稼働率の増加が理由のようでした。

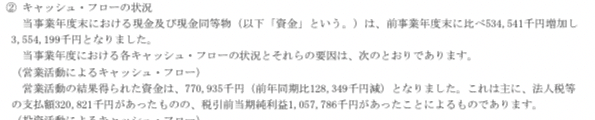

ただ、営業CFが前期に比べ減少しているのが気になります。

法人税によるものらしいので、

逆に第59期に何かがあったのか?

今期の売上債権の増加と、前期のその他の増加によるものだと思います。

PLを見ると売掛金が増えてます。

その他のキャッシュはわからんです。

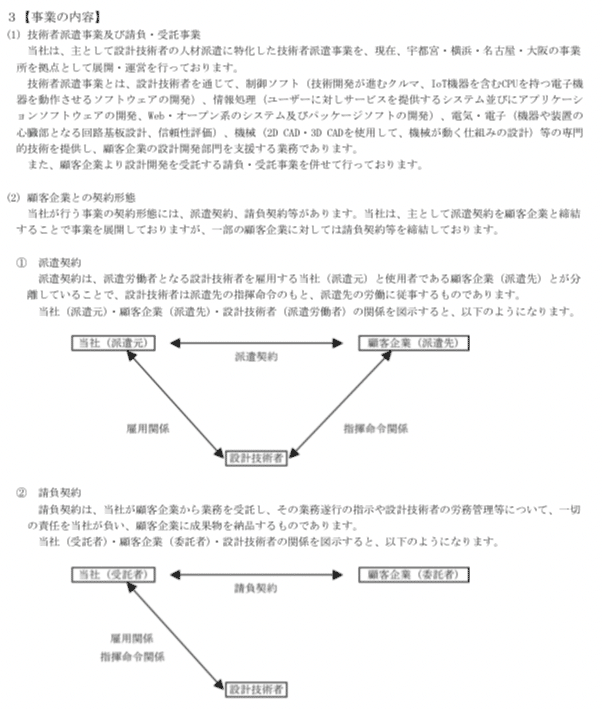

2.アルトナーの事業内容

主に設計技術者の人材派遣をしています。

宇都宮、横浜、名古屋、大阪に拠点があるそうです。

契約形態は2つで、

1.派遣契約

2.請負契約

派遣される技術者はアルトナーの正社員なんですね。

技術者の給与など処遇の満足度が気になります。(後で確認します)

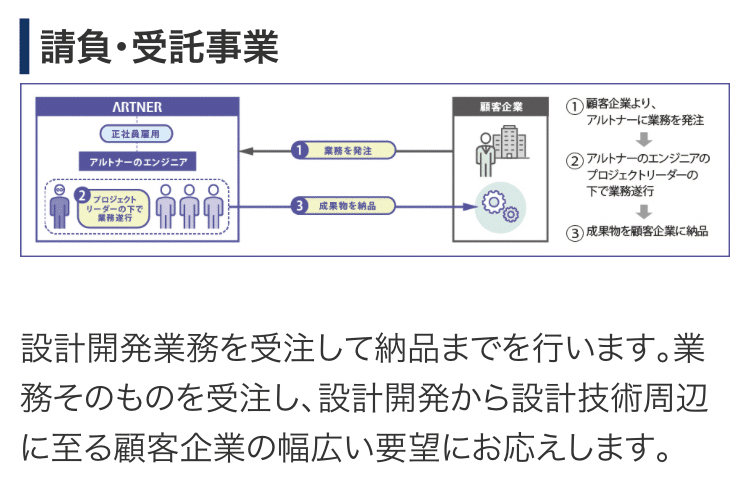

次に請負契約はというと、

依頼者からしたら請負の方が料金が高そうですね。

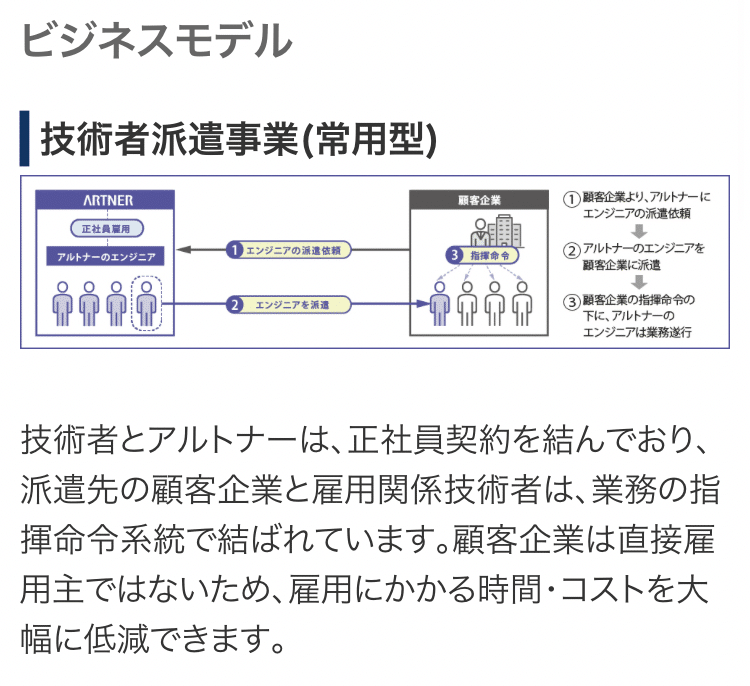

収益頭はどの事業?

一目瞭然です。

派遣が収益源でした。

技術者の得意分野は?

主要顧客は自動車関連が多いようで、

ホンダがメインのようです。

3.アルトナーの中期経営計画

カーポンニュートラルの取り組みの方向性として、

EV、FCV、自動運転、半導体などの開発プロジェクトに当社の技術者を参画させるとのこと。

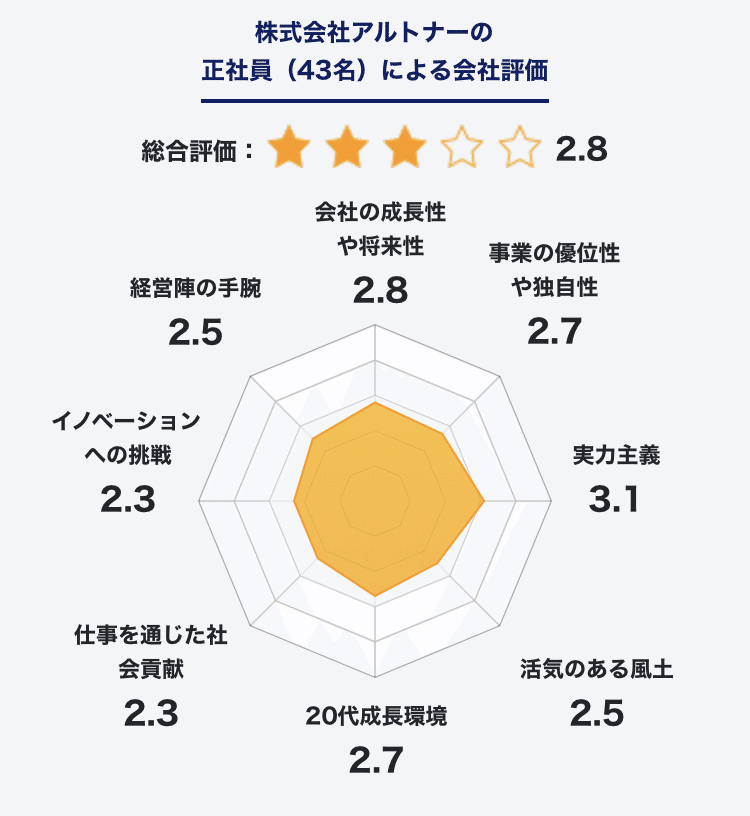

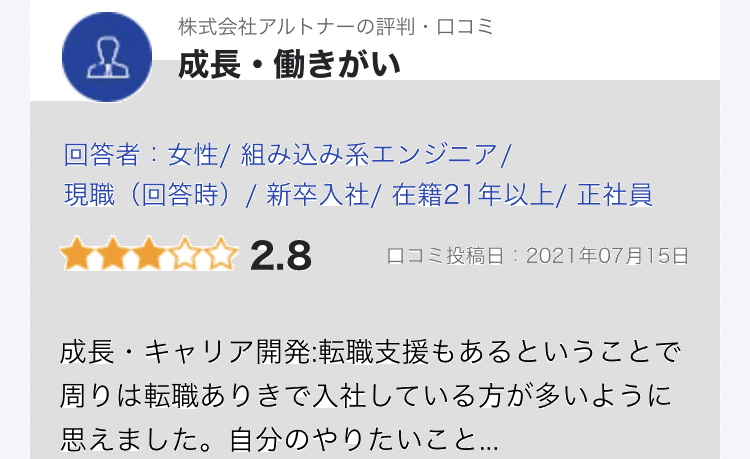

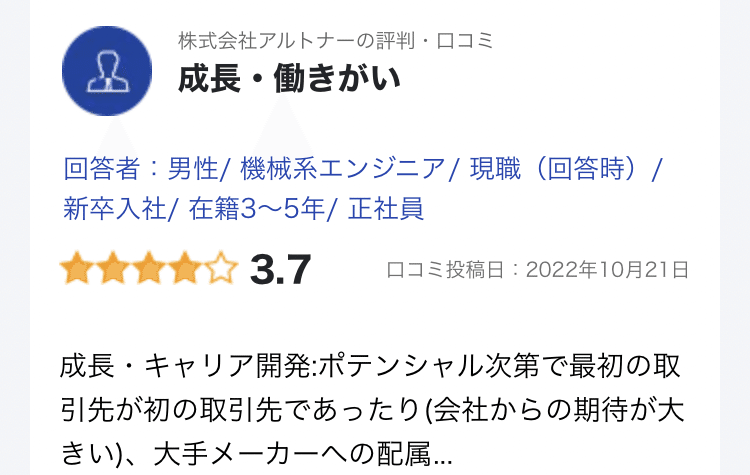

5.従業員評価

実際に働いているみなさんの意見を確認します。

enライトハウスでしらべました。

どこまで信憑性があるかわかりませんので、あくまで参考として、

ぱっと見、あんまり良くない印象ですね(汗

取引次第で、習得レベルが違うなどの話題が多いのが気になまりました。

派遣先でスキルアップをしようとしているマインドはどうなんだ?

と、個人的には思います。

5.まとめ

最後に、分析したまとめです。

個人的には、劇的な増加はない気がしました。

自動車業界の成長で多少は伸びると思いますが、

アルトナーによる付加価値があまりかんじませんでした。

私の株分析法の基礎となった本を次の記事で紹介しています。

ぜひご覧いただけると嬉しいです。

それではまた!

この記事が気に入ったらサポートをしてみませんか?