Excelで現在価値を計算!リース会計基準に準じたFO判定(オペレーティングリースとファイナンスリース)

本記事では、オペレーティングリースなのか?もしくはファイナンスリースなのか?を一発で判定(FO判定)出来るエクセルシートをご紹介致します。

【本エクセルファイルで出来ること】

1. FO判定(オペレーティングリース or ファイナンスリースの判定)

2. リース会社(貸し手)の計算利子率(IRR:内部収益率)の計算

3. リース会社の収益(理論上のNPV:正味現在価値)の計算

無料ですので、下記よりダウンロードしてご活用下さい。

ご自社の財務改善や資金調達手法の検討に役立てられると思います。

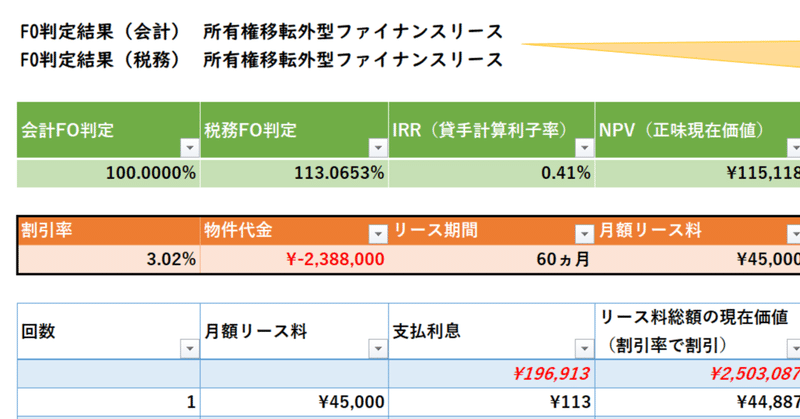

全体イメージ👇

使用方法

使用方法は簡単です。

『割引率、物件代金、リース期間、月額リース料、見積残存価格』の5項目を入力するだけです。

入力項目は下記の赤枠セル(4項目)です👇

入力項目は下記の見積残存価格と書かれたセル(1項目)です👇

【用語の意味 入力項目(オレンジ色部分)】

割引率:リース料総額の現在価値を算出する際に利用する利率。

物件代金:現金で購入した場合の金額。

リース期間:リース会社と合意した契約期間(一般的には60ヵ月(5年)が多い)。

月額リース料:リース会社と合意したリース料金。

見積残存価格:リース会社が自分達の責任で設定した残存価格。

※通常、借り手(リースの利用者)は残存価格を知りません。

リース会社の営業担当に確認しても教えてもらえない場合がほとんどです。

その理由の一つとして、リース会社はリース満了後に返却された物件を売却して、二次収益を得る目的があるためです。リース料総額が、現金で購入した場合と大差無いほどに、リース料金が安い場合は、大抵この残存価格が設定されています。

借り手(リース利用者)として損は無いので、特段の懸念することは無いと言えるでしょう。

【用語の意味 自動計算項目(緑色部分)】

会計FO判定:会計上のオペレーティングリース or ファイナンスリースの判定。90%以上なら、所有権移転外型ファイナンスリースと表示。

税務FO判定:税務上のオペレーティングリース or ファイナンスリースの判定。90%以上なら、所有権移転外型ファイナンスリースと表示。

IRR(貸手計算利子率):リース会社の内部収益率(損益分岐点がゼロとなる利率)を計算。リース会社はこの利率を基にFO判定を実施。

NPV(正味現在価値):計算上(理論上)のリース会社の収益(儲け)。

リース料総額の現在価値での会計FO判定:IRR(貸手計算利子率)を使用しない場合の会計FO判定。 借り手側でFO判定する際の参考値。

使用方法については以上です。

リースの取引形態

当記事をご覧の方なら既にご存じだと思いますが、簡単にリースについてご説明致します。

リース取引にはオペレーティングリースとファイナンスリースという二種類の取引形態があります。

この二種類の取引形態は、【解約不能】+【フルペイアウト】という条件を基に、どちらの形態に該当するか?が判定されます。

借り手(リースを利用する人)から見た違いは、大きく3点あります。

1. オペレーティングリースの場合、消費税増税があったとき、リース料金に係る消費税も増額する。

2. オペレーティングリースの場合、借り手はオフバランス処理(BSに資産計上しないで良い)となるので、経理処理が容易。

3. オペレーティングリースの場合、リース期間を自由に設定できるため、柔軟なリース契約が可能。

上記3点を踏まえて、自社に則した契約形態を選択することが肝要かと思います。

まとめ

①リース料を安く抑えたい場合や、陳腐化する速度が早い物件に関しては、オペレーティングリースを利用する。

②長く使用できる物件や最終支払時に購入希望の場合には、ファイナンスリースを利用する。

など、場面に応じて対応することが望ましいと考えられます。

参考文献

オペレーティングリースとファイナンスリースは具体的にどの様に判定されるか?については、東京センチュリー㈱様のホームページが大変分かりやすかったのでそちらをご覧下さい。https://www.tokyocentury.co.jp/jp/service/knowledge/accounting.html

また、割引率に関しては、あずさ監査法人様の資料を参考にさせて頂きました。

https://assets.kpmg.com/content/dam/kpmg/jp/pdf/jp-ifrs-leases-2017-07-03.pdf

Mini統計沖縄では、資金調達の他、ファイナンス理論、データマーケティングなど様々なサービスをご提案させて頂きます。

自社でデータ分析をする人材がいない場合や、データ分析をしたことがない、データ分析をする時間がないなどでお困りの方は是非お気軽にお問い合わせください。

メールやTwitterでもお仕事依頼を受け付けています。 どなたでもお気軽にお問い合わせください。