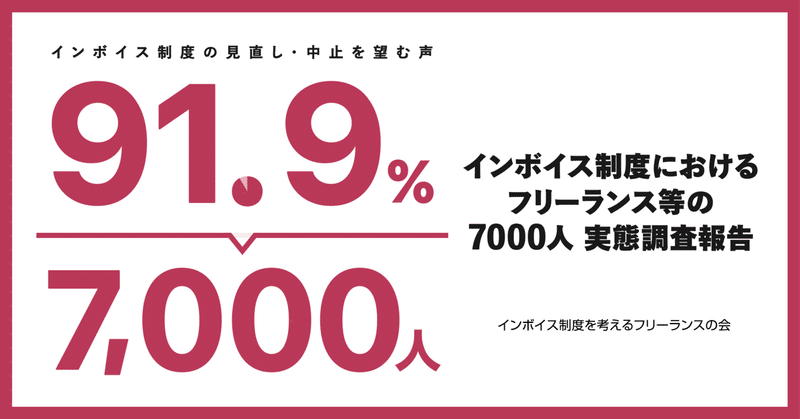

インボイス制度におけるフリーランス等の7000人 実態調査 報告

登録事業者の6割超が税負担を価格に乗せられず貯蓄などを切り崩して補填、 借入した事業者は約1割

インボイスによる過酷な実態が明らかに

「インボイス制度におけるフリーランス等の7000人 実態調査」の要点

● 集計期間2週間で7000人超が回答を寄せ、自由回答欄には4500人以上がコメントを残し、 インボイス制度開始後も関心が高いことがうかがえる。

● 会社員を含む全回答者の9割超がインボイス制度にデメリットを感じており、 制度の見直しや中止を求める。

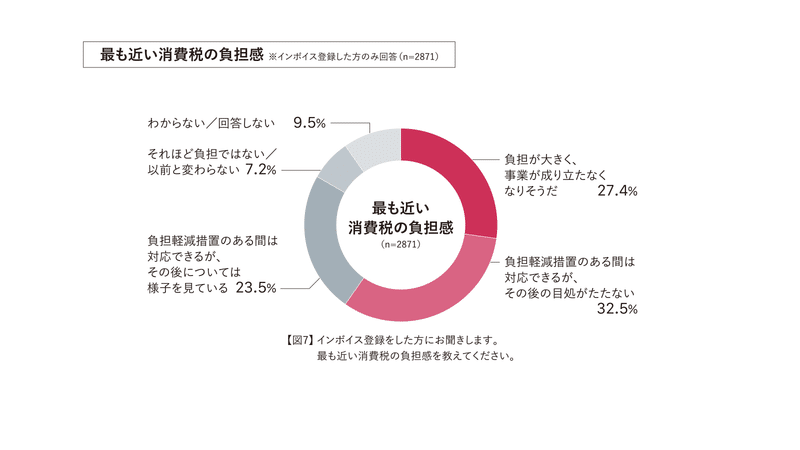

● 消費税の負担感について、インボイス登録事業者の6割が「負担軽減措置終了後の 目処が立たない」「負担が大きく、事業が成り立たなりたたなくなりそうだ」と回答。

● インボイス登録事業者の6割超が消費税や事務負担の費用を価格転嫁できず、 「身を削って補填」。「借り入れ」して消費税を納税した事業者は、

インボイス登録事業者の約1割にあたる200人超。

● 免税事業者の4割超が、制度開始後に重要な取引先から値引き・発注量の減少など、 なんらかの不利益を被る。

● 全回答者の7割が今後の事業について 「見通しが悪く、不安」「廃業・転職を視野に入れている」とマイナスの見通しを訴える。

● 自由回答欄では、裏金問題を含む政府への怒りを訴える声が散見された他、 自死を含む「死」に関するコメントは29件確認された。

「インボイス制度を考えるフリーランスの会」では、インボイス制度開始後初の確定申告を受け、2024年3月22日から 4月5日にかけて、WEBアンケートによる実態調査を行った。調査期間2週間の間に7000件を超える回答が寄せられ、 インボイス制度を扱った調査としては国内最大規模となった。

国税庁の発表では、2023年12月時点で、インボイス制度開始によって免税事業者だった140万者以上が課税事業者となり、消費税の申告をすることになった。そこで本調査では、インボイス制度による消費税・事務費用の負担を カバーできたのか、カバーの “原資” は何か等を問うた。

寄せられた7 0 0 0 人超の声から 、制度の影響を受けている人たちの仕事や 売上といった「実像」を報告する 。

▼実態調査報告の現地配布資料はこちら

回答者の立場

・働き方では、全回答者の約8割をフリーランス・個人事業主が占める(図1) ・業種では、4者に1者が「クリエイター」でトップ。その他、日本全体の産業別就労人口(※1)と比較して想定される

数より回答者数が多かった業種は、「建設・土木・工業」「情報サービス業」「電気・ガス・熱供給・水道業」(図2)

・ 日本全体の人口分布 ( ※ 2 ) と比べて 3 0 ~ 5 0 代の回答者数が多く、特に 「ロスジェネ世代」「責任世代」に当たる 40~50代の回答者数が人口比に対して突出しており、この世代のインボイス制度に対する問題意識の高さが見てとれる(図3)

・年間売上200万円未満が19%、200万円以上~400万円未満が22%、400万円以上~600万円未満が17%と、全回答者の約6割が年間売上600万円未満(図4)

・全回答者のうち、インボイス未登録の免税事業者は半数超で、インボイス登録事業者は約4割(図5) ・全回答者のうち、免税事業者から課税事業者に転換し、インボイス登録した事業者はおよそ4者に1者(図5)

インボイス制度についての受け止め

・全回答者の92%がインボイス制度にデメリットを感じており、制度の見直しや中止を求める(図6) ・「事業のプラスになっている」と回答した人は全体の0.2%にとどまり、働き方や業種、事業規模の違いを超え、多くの人が制度に問題を感じていることがわかる(図6)

消費税の負担・価格転嫁について

・消費税納税額(予定含む)は1万円~5万円未満が最も多く3割を占め、10万円未満で約5割を占めた・消費税の負担感について、インボイス登録事業者の6割が「負担軽減措置のある間は対応できるが、その後の目処がたたない」「負担が大きく、事業が成り立たなくなりそうだ」と回答(図7)

・「負担が大きく、事業が成り立たなくなりそうだ」と回答した事業者を事業規模別に見ると、年間売上1000万円以上 ~5000万円未満が2割を占め、最も多い(図8)

・ 年間売上5000万円以上 〜1 億円未満の事業者のうち、約 3 割が「負担が大きく 、事業が成り立たなくなりそうだ 」と回答。事業規模別に占める割合では最も高かった

・「負担が大きく、事業が成り立たなくなりそうだ」と回答した事業者を業種別に見ると、「建設・土木・工業」が2割を占め、トップ(図9)

・「建設・土木・工業」「電気・ガス・熱供給・水道業」「卸売・小売業」のうち、「負担が大きく、事業が成り立たなくなりそうだ」と答えた事業者はそれぞれ約2割を占め、インボイス制度によるマイナスの影響が強い業界といえる

もともと利幅の薄い業態であり、消費税の負担が大きいと思われる「卸売・小売業」では、2割の事業者が「負担が大きく、事業が成り立たなくなりそうだ」と回答した。

また、「負担が大きく、事業が成り立たなくなりそうだ」と回答した事業者のうち、最も高い比率を占めた年間売上1000 万円以上~5000万円未満の事業者は、簡易課税制度の利用者と、原則課税制度の利用者が混在していると考えられ る(図8)。簡易課税制度で用いられる「みなし仕入率」を超える仕入が発生する事業者は、原則課税制度を選択する ことで、節税効果が見込める。そのため、外注費、材料費といった仕入が多い「建設・土木・工業」の一人親方は原則課税をとるケースがあるが、この場合、外注先からインボイスを発行してもらえないと、税負担増となる。一方、事務負担の回避や、外注先にインボイス登録を求めずに済むといった理由で簡易課税制度を選択した場合にも、みなし仕入率を超える仕入があれば原則課税制度よりも納税額が高くなるため、その分が税負担増となる。

免税事業者の問題と捉えられがちなインボイス制度だが、自由回答欄のコメントでは、「仕入先や下請けのおかげで 成り立っている仕事なので共倒れしてもおかしくない」といったように、もともと課税事業者だった立場ゆえの負担を 吐露したものが散見された。

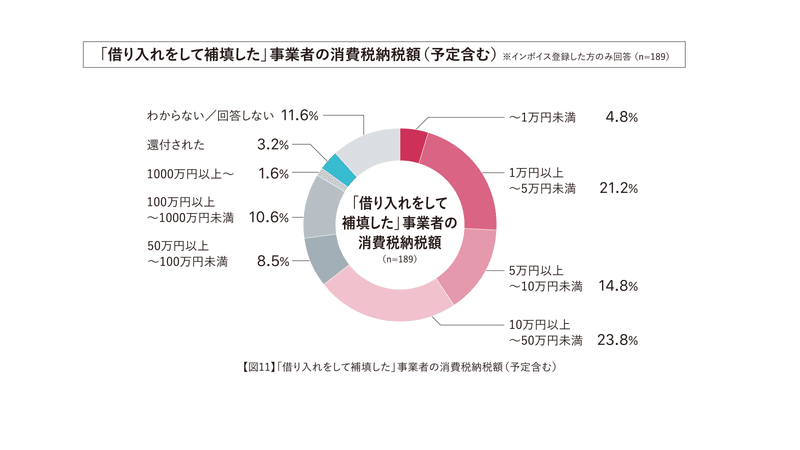

・インボイス登録した事業者のうち、6 割超が消費税や事務負担の費用を価格転嫁できず、「身を削って補填」。「借り入れ」して消費税を納税した事業者は200人超で、インボイス登録事業者の約1割にあたる(図10)

・「借り入れ」した人の消費税納税額(予定含む)は、50万円未満が6割超を占めた(図11) ・「商品やサービスの値段を上げた」として、価格に上乗せできた事業者はインボイス登録事業者の16%(図10)

消費税や事務負担のコストを価格に上乗せ(転嫁)できず、売上や貯蓄を削った事業者は1699者で、インボイス登録 事業者の6割超、借金をして納税をした事業者は203者で、約1割にのぼった(図10)。「借り入れ」して納税した事業者 を消費税納税額別(予定含む)に見ると、50万円未満が65%を占めており、少額ゆえに、知人や家族、消費者金融などに借り入れしている可能性がある(図11)。

「インボイス未登録事業者との取引を減らした」「仕入先に値下げしてもらった」ことでコストをカバーした事業者もそれぞれ5%前後いるが、取引先、仕入先の免税事業者などは売上を減らしていることになる(図10)。

価格に転嫁できた事業者は16%で、インボイス制度が物価を押し上げていることにつながっている(図10)。

経理・申告作業について

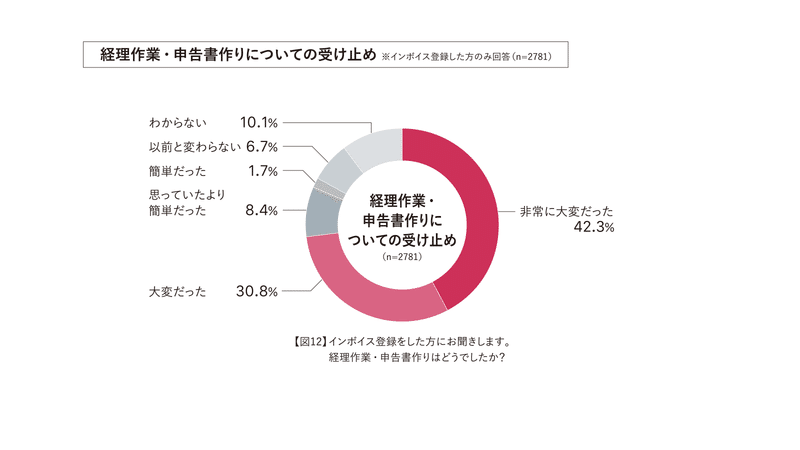

・インボイス登録事業者の7割超、2000者以上が経理・申告作業について「非常に大変だった」「大変だった」と回答 (図12)

・経理・申告作業について「非常に大変だった」「大変だった」と回答した事業者のうち、約7割が、大変だった点として 「制度の理解」を挙げる(図13)

経理・申告作業について「非常に大変だった」「大変だった」と回答した事業者の約7割が、「2割特例や8割控除、簡易 課税といった制度の理解」に時間を費やしていた(図13)。

自由回答欄でも、「事務作業の増加により作業時間の捻出が以前より困難になり、労働時間が増加している」といった、 本来の業務に支障をきたしているといったコメントが多く見られている。

インボイス未登録事業者の現状

・登録のデメリット等を理由に未登録を選択するも、約45%の事業者に不利益があった(図14) ・未登録を理由とした値引き、取引排除があった割合は4者に1者以上(図14) ・本名や住所の公開による「身バレ」の問題から登録を見送った事業者も

インボイス登録をしなかった事業者4139者のうち、約45%が重要な発注元・売上先からの値引き、発注量の減少、取引 排除といった不利益があったと回答(図14)。登録しなかった理由として、課税事業者になることで増える事務負担や納 税額を考えての選択だったとする旨の意見が自由回答欄に多く寄せられた。また、国税庁公表サイトでの本名や住所の 公開による「身バレ」の問題から登録を見送ったとする回答も少なからずあった。

その他、自由回答欄には、一方的な値引き・取引排除があったとするコメントが散見され、免税事業者に対する差別や 誹謗中傷にあたるような記述、あるいは2割特例や簡易課税制度への無理解による発注事業者からの不当な値引きを報 告するコメントも数多く見られた。企業の経理担当者からは、独占禁止法や下請法に抵触しないように免税事業者との 取引を打ち切る、いわゆる「サイレント取引排除」を行なっているとする報告も少なくない数が確認された。

今後の事業について

・経過措置等が終了後、インボイス登録事業者の4者に1者が「廃業・転職を視野に入れている」と回答(図15) ・経過措置等が終了後、インボイス登録事業者の4割近くが「提供する商品・サービスの値上げをしたい」と回答(図15) ・今後の事業の見通しについては、7割がネガティブな回答を選択(図16)

事業者の急激な負担を軽減する目的で設けられた2割特例や経過措置は2029年9月30日までに終了する。インボイス登録事業者の4者に1者が経過措置終了後には「廃業・転職を視野に入れている」と回答(図15)。自由回答欄では「特例がなくなったら借金をして消費税を負担しなければならなくなりそうで不安」といった将来の不安を吐露 するコメントが目立った。また、「提供する商品・サービスの値上げをしたい」という回答が4割近くあり、インボイスによる税負担が最終的に物やサービスに転嫁され、物価高に影響する可能性を示唆した。

今後の事業の見通しについては 、「見通しが悪く、 不安」「廃業・転職を視野に入れている」を合わせると7 割となり、多くの事業者がマイナスの見通しを訴えていることに加え、2割超が「イメージがついていない」と回答している(図16)。

総評

市民団体主体の調査に、わずか2週間で7000件を超える、インボイス関連の調査としては国内最大規模といえる声が 集まった。その8割にあたる5508者がフリーランス・個人事業主であったが、こうした小規模事業者や個人は業界団 体や労働組合といった組織とのつながりが薄く、自分たちの声を政治に届ける術や社会保障などの制度的な支えが 少ない。そのような環境のもとでインボイス制度に対する危機感の強さから、本調査に7000件超という声が届けられ たと推察する。 年代では、40代、50代の回答者数が人口比に対して突出していた。この世代は、「子育てや介護といったケアを担う」

「社会的にも責任が求められる」世代である一方、自殺者が多いことでも知られる。また、就職や雇用の面で苦労をした「ロスジェネ世代」も含まれる。こうした年齢的、世代的背景から、インボイス制度に懸念や不安を抱いていることが 推測される。 その上で、会社員を含む全回答者の92%がインボイス制度にデメリットを感じ、「見直しや中止を望む」と回答したこ とは、インボイスの問題を扱ってきた当会主体の調査というバイアスを考慮しても、大きい数字だと言える。

今回の調査は、インボイス制度開始後初の確定申告の時期に行われた。現在は負担軽減措置がもっとも手厚い期間 であり、個人事業主であれば、2023年10月~12月までの3 ヶ月が課税の対象期間となり、多くの事業者にとって負担が最小に抑えられた状況であった。それにもかかわらず 、消費税の負担感を聞いた設問で は 、イ ン ボ イ ス 登 録 事 業者の約3割にあたる787者が、「負担が大きく、事業が成り立たなくなりそうだ」と回答。負担軽減措置終了後、「廃業・ 転職を視野に入れている」と答えた事業者は、インボイス登録事業者の約2割にのぼった。

消費税は、課税事業者であれば、赤字でも納税義務が発生する税金である。今回、利益や貯蓄を減らし「身を削って」 消費税を納税したと答えた1699者はインボイス登録事業者の6割超に当たる。また、借入をして納税をした事業者は 200者を超え、インボイス登録事業者の約1割にのぼった。 簡易課税制度でみなし仕入率が90%に設定されている「卸売業」、同80%の「小売業」、同70%の「建設・土木・工業」を営む事業者の約2割が「負担が大きく、事業が成り立たなくなりそうだ」と回答しており、仕入が多く利幅の薄い業態がインボイス制度の影響を強く受けていると見られる。また、国民生活に欠かせない社会基盤・ライフラインを支える「建 設・土 木・工 業」「電気・ガス・熱供給・水道業」で強い危機感が見られたことも、見過ごせない点である。

消費税の負担を回避するには提供する商品・サービスの値上げが考えられるが、価格転嫁ができたのは、インボイス 登録事業者の16%にとどまった。免税事業者/課税事業者ともに、「物価高などを理由に値上げをしたいのに、イン ボイス導入でその機会を奪われた」といったコメントが多く見られ、事業者の「賃上げ」をインボイス制度が阻害して いる側面も見受けられる。 経理・申告作業については、7割超の事業者が「非常に大変だった」「大変だった」と回答。インボイスにより新たに発 生した経理・事務作業が事業者の生産性を毀損していることが示唆された。

インボイス未登録の事業者側に視点を変えると、3割の事業者が制度開始後も重要な取引先と「変わらずに取引ができている」と答えた一方、4者に1者が、「未登録を理由に値引き・取引排除にあった」と回答。取引先から明言のない まま発注がなくなる等の不利益を被った事業者も加えると、インボイス未登録事業者の45%がインボイス制度開始後、 なんらかのマイナスの影響を受けていた。加えて、「赤字になりがちな新規事業に踏み出せない」「インボイス登録が 必須条件になっていて新規取引先の開拓ができない」といったコメントも自由回答欄で散見されており、インボイス制 度が新たなチャレンジの足枷になっている実情も伺える。

自由回答欄には、一方的な値引き・取引排除に遭ったというコメントも散見されるが、「雇用主からインボイス制度に 登録しない限りその学校で教えることはできないと言われた。私の就労ビザは雇用主次第なので制度に登録せざるを 得なかった」という声に代表されるように、立場の弱い事業者が生活と引き換えに登録に追い込まれている実態が多 数、報告された。

今回、自民党の裏金問題の渦中に確定申告時期を迎えたこともあり、政治への怒りの声が前回の調査(調査期間: 2023年10月20日~31日)に比べて大幅に増えており、「インボイス制度で不安に感じていること」を聞いた自由回答 欄には、「不安でなく怒りだ」とのコメントが多数見受けられた。 また、自死を含む「死」を意識するコメントが29件、確認された。そのうち22人がハイリスク層とされる40、50代であっ た一方、業種や事業規模にはばらつきがあり、特定の層に固有の問題ではないと推測される。フリーランスに対する 過労死対策等が遅れがちな日本の現状を鑑みると、行政として早急な対策が必要であると思われる。以上のことから、このまま制度を継続することには多くの懸念があり、不利益を被る事業者への配慮等、何かしらの施策とともに、中止・ 廃止を含む、制度の抜本的な見直しが必要であると考える。

国税庁による「インボイス制度に関するQ&A」の項目が制度開始後も更新および改定が度々行われていることからも 明らかなように(4月24日現在、問は130問)、政府が想定できなかった事態が起きているものと推測される。特に、税 制の介入で民間の経済活動が阻害されることは、制度として本来望ましいことではなく、実態が見えにくいフリーラン ス・個人事業主を含む事業者の間でインボイスによりどんな事態が起きているのか、政府によるきめ細かな実態調査の 実施を強く求める。

※1 平成27年国勢調査就業状態等基本集計

※2 都道府県、男女別人口及び人口性比-総人口、日本人人口(2022年10月1日現在)

〈調査概要〉調 査 期 間:2024年3月22日~4月5日

調 査 主 体:インボイス制度を考えるフリーランスの会

調 査 対 象:フリーランス、会社員、経営者など、インボイス制度の影響を受ける方

調 査 方 法:Webアンケートツールを用いたオンライン調査

有効回答数:7018件 ※本調査のグラフは小数点以下第2位を四捨五入しているため、必ずしも合計が100とはなりません。

●「インボイス制度を考えるフリーランスの会」について

2021年12月、オンライン署名の起ち上げを機に発足した市民グループ。フリーランスのライタ ー、デザイナー、声優、俳優、経理に携わる会社員など、さまざまな立場の当事者が全国各地で活動する。24年4月現在、オンライン署名は国内 最多となる56万筆超。

● 分析協力 : 株式会社七夕研究所

データサイエンスと文系分野の研究を融合させた独自のアプローチを行う、 2023年7月7日設立の民間研究組織。

実態調査に【 寄せられた声(抜粋)】も、ぜひごお読みください。

↓ ↓ ↓

●寄付のお願い●

日本最多のオンライン署名数となったことからも、活動に対する大きな期待と責任を感じています。そして、活動も長期化しています。

私たちは10名ほどのメンバーで構成されたボランティアの有志チームで、メンバーの多くが仕事・子育て・介護に向き合うフリーランスや個人事業主、会社員です。

私たちの活動は、皆さんの声で成り立つものです。

一方で、皆さんの声を集め、政府やメディアに届ける活動には日々、経費が生じています。今回の調査の実施・報告書作成も手弁当で行っています。

【主な費用例】

22年10月 日比谷野音イベント 約80万円

23年5月 全国の自治体に陳情書送付 約30万円

23年6月 国会前イベント 約70万円

23年6月 外国特派員協会記者会見 約40万円

23年9月 官邸前イベント 約40万円

活動に協力したいという方、ぜひ寄付というかたちでのご支援もお待ちしております。【寄付はこちらから】

※現在、銀行振込での寄付は受け付けておりません。

ご協力をお願いいたします。

この記事が気に入ったらサポートをしてみませんか?