自己株式取得に係る各株主の会計・税務処理

今回も前回に引き続き自己株式の取得について書いていこうと思います。前回は取得会社側の処理を書きましたが、今回は株主側の処理になります。

前回記事:自己株式取得に係る取得会社の会計・税務処理

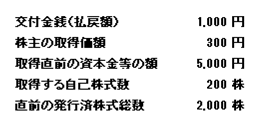

今回は早速数字を使って書いていきます。(前回の記事と同じ数字で行きますので、前回の記事も合わせてご覧ください)

まずは会計上の処理ですが、会計上は単純で今回のケースでは交付金銭、いわゆる売却価額が1,000円で取得価額が300円なので700円の売却益が生じることとなります。

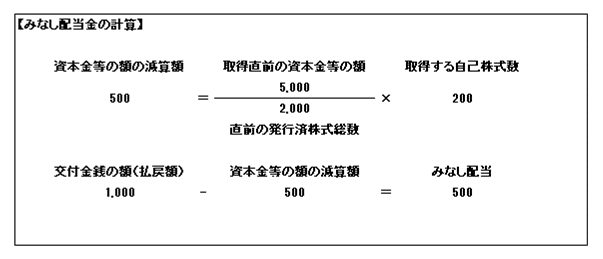

次に税務上の処理ですが、税務上は自己株式の取得を資本の払戻しと考えていてイメージとしては純資産の部の払い戻し、すなわち資本金等も利益積立金額も払い戻しているよねって感じになっています。

なので、利益積立金額の払戻し部分については配当金を支払ったのと同じになりますので、これがいわゆるみなし配当と言われるものになります。(通常一般的に行われている配当は利益積立金からの配当なのです)

税務上は交付金銭1,000を株式の売却対価とみなし配当に区分する必要があり、資本金等の額の減算額500が株式の売却価額となり残りの500がみなし配当ということになります。なので税務上の仕訳は下記になります。

会計上も税務上も利益の金額は700となりますので、別表5(1)での調整は不要ですが、みなし配当は通常の受取配当金同様に受取配当等の益金不算入の規定が使えますので、この点調整が必要となります。

一般的には自己株式の取得があった場合には取得会社から株主にみなし配当などの計算をして通知がされることになりますので、計算した資料などが届かない場合には確認をした方がいいと思います。(株主側では計算出来ないですからね。。)

今回も最後までお読みいただきありがとうございました!

この記事が気に入ったらサポートをしてみませんか?