『どの投資開始時期が一番資産が増加する?3(なぞなぞ2)』78

こんにちは。

『おにぎりマン』です。

本日も「おにぎりマン」の投稿にお立ち寄りいただき感謝申し上げます。

「おにぎりマン」は、定年まで3年半を切ったアラカンおじさんです。

56歳の挑戦と称して、残りの人生を謳歌したいと思っています。

前回の投稿に続き、今回の投稿は、2度目の検証シリーズになります。

前回の投稿の「なぞなぞ」については、下記投稿を参考ください。

1.検証(なぞなぞ2)

1-1 前回の「なぞなぞ」の設定条件と回答

前回設定条件と回答は下記のとおりです。

【前回の「なぞなぞ」の結論】

①投資開始時期はできるだけ早い時期に開始することがよい

②時間を味方につけると少額投資でも複利効果により大きな資産額を得る※詳細は、上記投稿№75、№76を是非参照願います。

1-2 「なぞなぞ2」の概要

【概要】

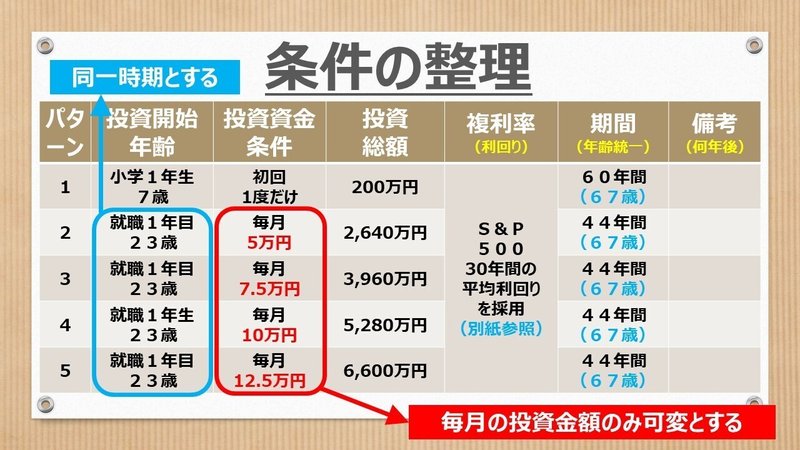

前回1位であった下記パターン1の条件設定は変えず、就職後1年目から毎月定額をS&P500相当の利回りの投資信託に投資する。

毎月定額投資額は、4つのパターンを設ける。

◆パターン2 5万円

◆パターン3 7.5万円

◆パターン4 10万円

◆パターン5 12.5万円

※2.5万円ずつの定額投資額を可変で増加させます。

【なぞなぞ2】

①投資開始から、何年後にパターン1の資産額を超えることができるのか?

②または、超えることができないのか?

【パターン1】

小学1年生(7歳)から投資を始める。

但し、最初に1度だけ200万円の投資資金として使用する。

67歳までの60年間、ほったらかし投資をし、複利効果だけ期待する。

200万円の一括投資を実施する。

投資総額は、200万円となる。

【パターン2】

就職1年目(23歳)から、ドルコスト平均法を活用して、毎月5万円を継続して投資する。

67歳までの44年間投資を継続する。

投資総額は、2,640万円となる。

【パターン3】

就職1年目(23歳)から、ドルコスト平均法を活用して、毎月7.5万円を継続して投資する。

67歳までの44年間投資を継続する。

投資総額は、3,960万円となる。

【パターン4】

就職1年目(23歳)から、ドルコスト平均法を活用して、毎月10万円を継続して投資する。

67歳までの44年間投資を継続する。

投資総額は、5,280万円となる。

【パターン5】

就職1年目(23歳)から、ドルコスト平均法を活用して、毎月12.5万円を継続して投資する。

67歳までの44年間投資を継続する。

投資総額は、6,600万円となる。

1-3 複利条件の設定

「おにぎりマン」の過去の投稿と同様に、今回もS&P500の至近10年間、20年間、30年間の平均利回りを利用してみたいと思います。

いつもと同様に、単純な計算式としたいため、一旦、年平均 12%(月平均 1%)で計算したいと思います。

設定条件は変えないこととしますね。

実際の資産運用では、経済状況、地政学的な変動、リスクなどもあり、急騰や暴落もあるかと思いますので、計算とおりとはなりませんが、30年間のS&P500の利回りを利用することで、按分が可能と判断しています。

(※当たらずとも、遠からずです。)

また、税引き後の数値とするため、税金を20%と設定し減額します。

【パラメーター設定】

※パラメータは過去の投稿と同じとしますね。

①利回り : 年平均 9.6% (月平均 0.8%)

②検証パターン : 5パターン

③年数 : 5パターン共に67歳まで

2.結果は?

「なぞなぞ2」結果は、次回投稿までお待ちください。

検証してみたいと思います。

本日も「おにぎりマン」の投稿を一読いただき感謝申し上げます。

皆さまのお立ち寄りが何よりの励みになります。

引き続き、よろしくお願いいたします。

是非、応援をお願い申し上げます。

この記事が気に入ったらサポートをしてみませんか?