『どの投資開始時期が一番資産が増加する?4(なぞなぞ2)』79

こんにちは。

『おにぎりマン』です。

本日も「おにぎりマン」の投稿にお立ち寄りいただき感謝申し上げます。

「おにぎりマン」は、定年まで3年半を切ったアラカンおじさんです。

今回の投稿の答え合わせです。

今回の「なぞなぞ2」の出題の内容は下記投稿を参照いただけると嬉しいです。初めて「おにぎりマン」の投稿にお立ち寄りいただいている皆さん、本当にお立ち寄りいただき感謝申し上げます。

1.「なぞなぞ2」の答えです

1-1 答え

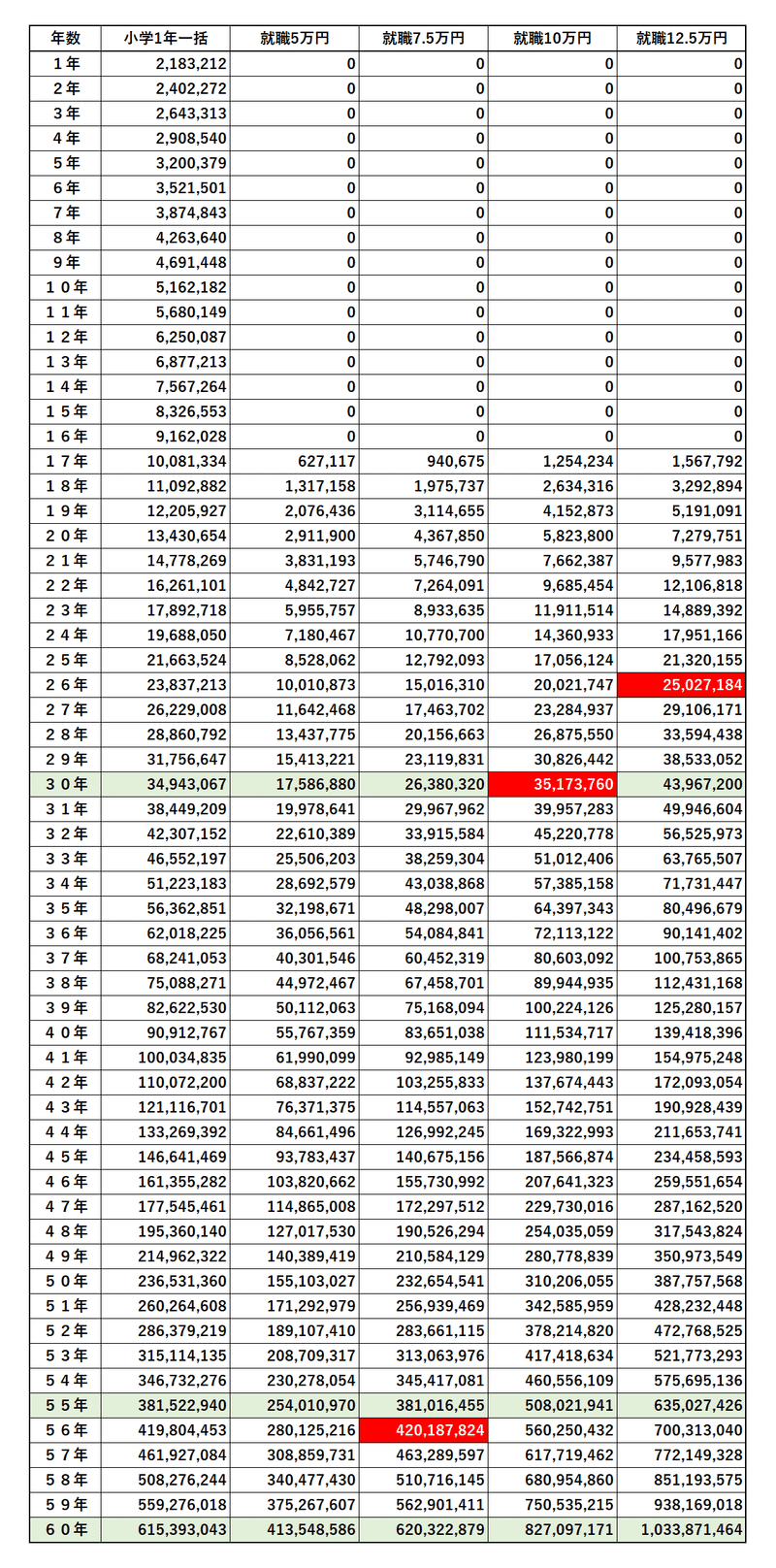

備考欄を参照願います。

【パターン1】は、4つのパターンのうち、3つのパターン(毎月7.5万円、10万円、12.5万円)に資産額を超えられてしまいます。

1-2 各々のパターンの資産推移

5パターンの資産推移を下記に記しますね。

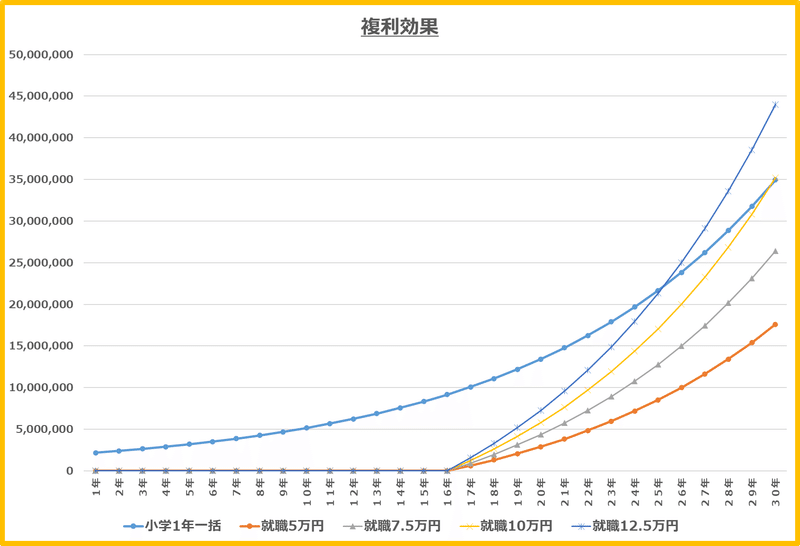

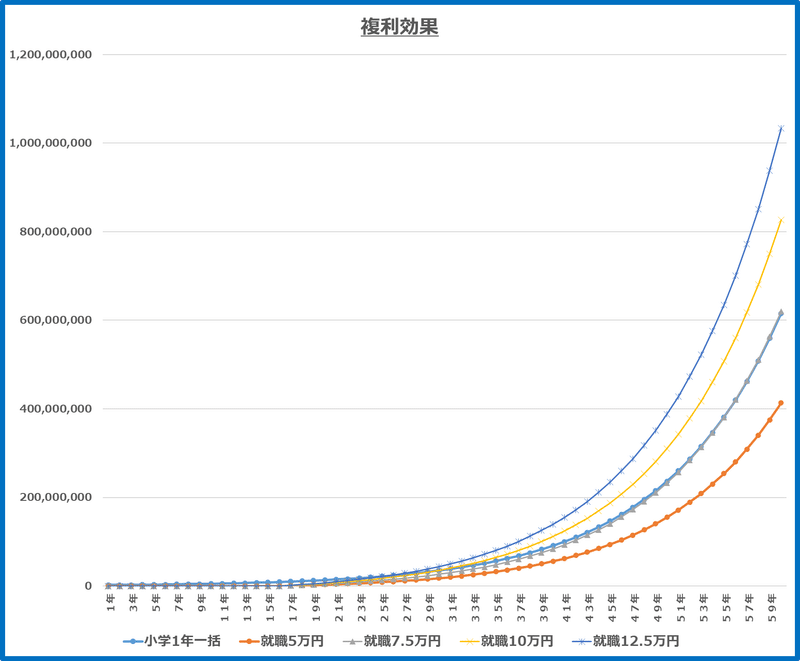

1-3 グラフ化

数値の確認だけでは視覚的に判りずらいので、表にしてみました。

2つのグラフを添付させていただきます。

① 1年目~30年目まで 各パターンの資産推移グラフ

② 1年目~60年目まで 各パターンの資産推移グラフ

※「小学1年一括」と「就職7.5万円」のグラフが重なっています。

2.まとめ

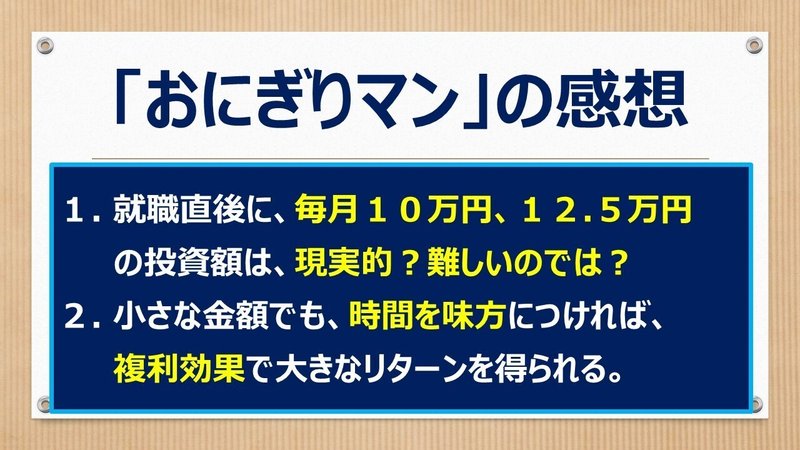

2-1 「おにぎりマン」の感想

【結果】

①「パターン1(一括投資 200万円 小学校1年生から)」は、3つの「パターン(毎月7.5万円、10万円、12.5万円)」に追いつかれ、67歳(44年後)の時の総資産額で逆転される結果になりました。

②一方、「パターン2(毎月5万円)」には、44年後まで一度も追いつかれることなく大差をつけて逃げ切りました。

就職直後に、初任給をいただき、給与の凡そ半額近い金額(毎月 10万円、12.5万円)を節約・倹約して投資資金に利用することは、現実的に考えると非常に困難と言わざるを得ないではないでしょうか?

就職直後に、無理をして、毎月5万円を投資することは可能かもしれませんが、44年後でも「パターン1(一括投資 200万円 小学校1年生から)」の資産額を超えることはできません。

つまり、小さな金額でも、時間を味方につければ、複利効果で大きなリターンを得られる可能性が大なのだと「おにぎりマン」は考えるのです。

勿論、実際の資産運用では、経済状況、地政学的な変動、最近では円安などのリスクなどもあり、急騰や暴落もあるかと思いますので、計算とおりとはなりませんが、時間を味方につけることは、誰にでも与えられた権利ですので、最大限に享受したいなぁ~と「おにぎりマン」は思っています。

「おにぎりマン」は、この考えの元、「ポイント投資は最強!」と称して、コツコツと主に楽天ポイントをゲットし、楽天証券(ネット証券)で投資を継続しています。

できるだけ長い時間、市場の荒波の中に、資金を留めたいと努力しています。暴落時は精神的にキツイですが、黙って見守っています。

今は、随分と大人な感覚でいます。(笑。。いいオジサンですが。)

本日も「おにぎりマン」の投稿を一読いただき感謝申し上げます。

皆さまのお立ち寄りが何よりの励みになります。

引き続き、よろしくお願いいたします。

この記事が気に入ったらサポートをしてみませんか?