『どの投資開始時期が一番資産が増加する?(なぞなぞ)』75

おはようございます。

『おにぎりマン』です。

本日も「おにぎりマン」の投稿にお立ち寄りいただき感謝申し上げます。

「おにぎりマン」は、定年まで3年半を切ったアラカンおじさんです。

56歳の挑戦と称して、残りの人生を謳歌したいと思っています。

人生の終活といいますか、店じまいを考える年齢になってきました。

人生の終活というと寂しい印象、心証を与えてしまうかもしれませんが、「おにぎりマン」は前向きに捉えていまして、やり切った人生にしたいと願っています。

やりきった人生にする上でも、「経済的な自由」が必要なんですよね。

さて、今回の投稿は、検証シリーズになります。

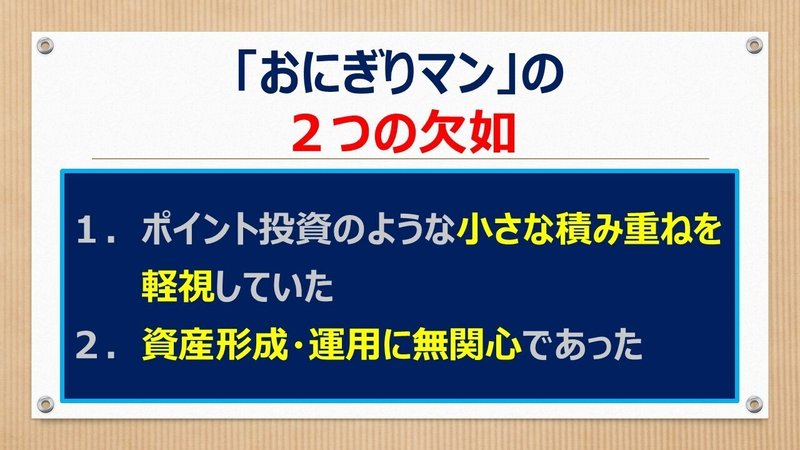

1.「おにぎりマン」の2つの欠如

1-1 2つの欠如(強い反省)

今、アラカン及び定年間際となり、勝手なことに「経済的な自由」を得たいと願っている「おにぎりマン」には、20代から50代前半までに、2つの欠如があったと、今更ながらに強く反省をしています。

特に、資産形成・運用に無関心で、20代のころから積極的な資産形成に傾注すべきであったと思っています。

シクッたと。

一方で、都市銀行・地方銀行の普通預金に一定額の貯金しているのみで、株式・投資信託・不動産などは、リスクが高いと勝手に判断して、「1円でも損はしたくない!」的な感覚が強く、資産形成・運用の情報収集、勉強に消極的でした。

リスクを負えていませんでした。また、資産運用には憶病でした。

反省も込めて、検証をしてみたいと思います。

2.検証(なぞなぞ)

2-1 「5つの条件」を設定して、どの投資が一番資産を増やすことができるのか?(なぞなぞ)

5つのパターンで「条件の整理」をします。

【パターン1】

小学1年生(7歳)から投資を始める。

但し、最初に1度だけ200万円の投資資金として使用する。

67歳までの60年間、ほったらかし投資をし、複利効果だけ期待する。

200万円の一括投資を実施する。

投資総額は、200万円となる。

【パターン2】

中学1年生(13歳)から、ドルコスト平均法を活用して、毎月2.5万円を継続して投資する。

67歳までの54年間投資を継続する。

投資総額は、1,620万円となる。

【パターン3】

高校1年生(16歳)から、ドルコスト平均法を活用して、毎月3万円を継続して投資する。

67歳までの51年間投資を継続する。

投資総額は、1,836万円となる。

【パターン4】

大学1年生(19歳)から、ドルコスト平均法を活用して、毎月4.5万円を継続して投資する。

67歳までの48年間投資を継続する。

投資総額は、2,016万円となる。

【パターン5】

就職1年目(23歳)から、ドルコスト平均法を活用して、毎月3.5万円を継続して投資する。

67歳までの44年間投資を継続する。

投資総額は、2,376万円となる。

2-2 複利条件の設定

「おにぎりマン」の過去の投稿と同様に、今回もS&P500の至近10年間、20年間、30年間の平均利回りを利用してみたいと思います。

いつもと同様に、単純な計算式としたいため、一旦、年平均 12%(月平均 1%)で計算したいと思います。

設定条件は変えないこととしますね。

実際の資産運用では、経済状況、地政学的な変動、リスクなどもあり、急騰や暴落もあるかと思いますので、計算とおりとはなりませんが、30年間のS&P500の利回りを利用することで、按分が可能と判断しています。

※当たらずとも、遠からずです。

また、税引き後の数値とするため、税金を20%と設定し減額します。

【パラメーター設定】

※パラメータは過去の投稿と同じとしますね。

①利回り : 年平均 9.6% (月平均 0.8%)

②検証パターン : 5パターン

③年数 : 5パターン共に67歳まで

3.結果は?

結果は、次回投稿までお待ちください。

なぞなぞです。

検証してみたいと思います。

本日も「おにぎりマン」の投稿を一読いただき感謝申し上げます。

皆さまのお立ち寄りが何よりの励みになります。

引き続き、よろしくお願いいたします。

是非、応援をお願い申し上げます。

この記事が気に入ったらサポートをしてみませんか?