年金積立金はどのように運用されていますか?

* この記事の文字数は3,799文字です。

回答

年金積立金は年金積立金管理運用独立行政法人(GPIF)により国内外の株式や債権などで運用されています。運用開始からの運用収益は126兆円に達しており、積立金の資産額は223兆円まで膨らみました。環境と社会に配慮したESG事業へ投資を行うことで長期的なリターンを志しています。

ポイント

GPIFは厚生労働省が定めた中期目標に基づき中期計画を策定

20年間の運用成績は良好

ESG投資を推進

ポイント解説

1.GPIFは厚生労働省が定めた中期目標に基づき中期計画を策定

日本の公的年金制度は、20 歳以上 60 歳未満の全ての人が加入する国民年金と会社員や公務員等が加入する厚生年金で構成されています。加入者は定められた年金保険料を納め、高齢期に達するなど要件を満たすことで、定期的に一定の金額が給付される仕組みです。年金給付に用いられなかった余り分が積立てられており、この積立金を年金積立金管理運用独立行政法人(GPIF、Government Pension Investment Fund)が運用しています。GPIFは虎ノ門ヒルズ森タワーに拠点を構えており、職員が160名ほどいる厚生労働省傘下の組織です。ここでいう運用とは、国内外の株式で配当金や売却益を得たり、国内外の債権を保有して利息を稼ぐことです。

GPIFは公的機関であることから、債券運用の一部を自ら行っているものの、株式投資を直接行うことができないため、外部の運用受託機関(金融商品取引業者)に取引を一任しています。2022年度末時点では38社154ファンドで運用されており、管理運用委託手数料は302億円を支払っています。

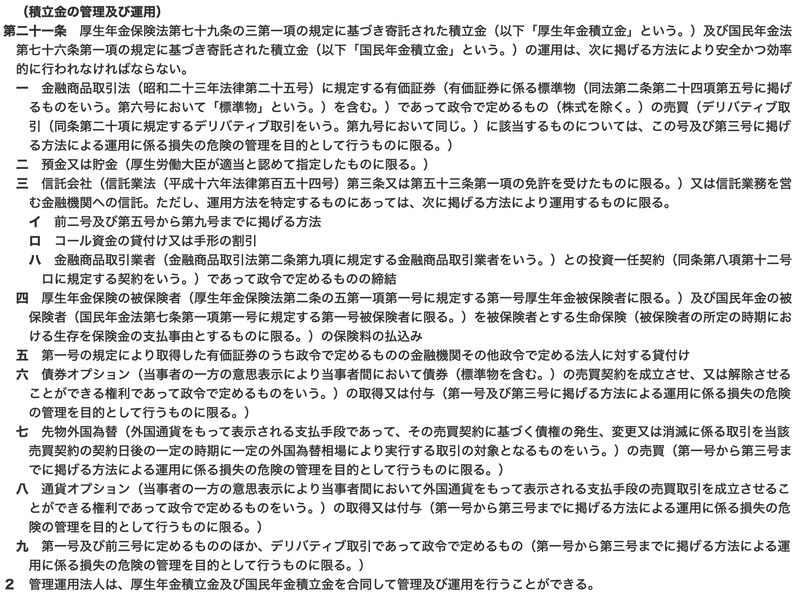

私たち国民の大事な積立金の運用となるわけですから、この資産運用に関する方針は「年金積立金管理運用独立行政法人法」という法律で定められています。厚生労働大臣が達成すべき業務運営の中期目標を決定し、GPIFはこの目標を達成するための具体的な計画として中期計画と年度計画を策定することとされています。運用は下記に定められた金融商品を活用することになりますが、有識者での議論を重ねた上で最善の投資が行われているわけです。

現在、中期目標は第4期(2020年4月から2025年3月までの5年間)の途中です。最終年度には5年に1度実施される財政検証が行われ、その結果から次期の中期目標が策定されています。第4期の運用目標は、実質的な運用利回り1.7%(賃金上昇率+1.7%)です。なぜ賃金上昇率が出てくるのでしょうか?納める保険料と受け取る年金給付の金額は全体の賃金水準に応じて変動しています。賃金水準が上がるのであればその分だけ保険料と給付が増えます。そのため、賃金上昇率を上回る運用収益を確保するべきであるという考えになるわけです。

GPIFはこの賃金上昇率+1.7%という目標を達成するために中期計画と年度計画を策定しています。中期計画では基本ポートフォリオを策定します。ポートフォリオとは資産運用における資産構成のことです。どれだけの株式を購入するべきか?債権はどれほど保有するべきか?これらの保有割合が得られる利益額を決定します。国内株式だけに投資を行うと株価の変動により資産価値が不安定になります。運用の世界では資産構成割合を決めて長期間に渡り保有することが効率的であるとされていることから、様々な資産に分散投資を行うとともに長期間保有して安定的に運用しているわけです。

第4期の基本ポートフォリオは下記の通り(単位は%)です。国内と海外の株式と債権を25%ずつ保有することになっています。国内の金利低下を受けて国内債券の利回りが低下していることから、金利が高い外国債券の割合が増加しています。

基本ポートフォリオからは幾分かの乖離が許されているため、この許容範囲に収まるように資産の入替え(リバランス)を行います。リバランスは月末に実施しているようで、価値が上昇している株式を売却して、逆に下がっている株式を購入するものです。金額が太いため株式市場への影響も出てくるわけです。

2. 20年間の運用成績は良好

2023年9月までの実績が公表されていますが、この2023年度前半の半年間だけで18.3兆円も膨らんでいます。当運用が開始してからの運用収益は126兆円であり、この20年間で積立金の資産額は223兆円まで膨らみました。各国の中央銀行が設定する金利が影響するなど、保有する株式と債権には世界中のリスク要因が影響して評価額は上下に変動します。現時点の運用成績は良好であることがグラフで示されています。

上記表には資産ごとの収益率を載せていますが、債権よりも株式の方が収益率は高いことが分かります。日本の国債金利は低水準で推移しており、国内債券を中心とした運用では必要な利回りを確保することは困難であることから、リスクが高いことを承知の上で、より高い収益が期待できる株式に投資をしています。2010年代の金融緩和により国内株式は順調に推移しており、外国株式もここ10年間で12%を超えています。

世界の人口が増え続く限り世界経済は成長を続けます。国連の公表資料において、今度は人口上昇率が緩やかになるものの、アフリカを中心にさらなる人口増加が予測されています。科学分野のイノベーションも期待されていることから、人口増加に耐えうる環境整備も進んでいます。日本では2024年1月より新NISAが始まりました。この動きから貯蓄から投資への流れが加速し、国内外の株式・債権市場はより活性化するでしょう。しばらくの間は運用収益の伸びが期待できるではないでしょうか。

3. ESG投資を推進

積立金の運用は年金制度の維持が目的であることから、短期ではなく長期的に高いリターンを上げることが求められています。そのため、GPIFは環境・社会に対する負の影響を減らすことが考慮されたESG(環境・社会・ガバナンス)投資を推進しています。

GPIFをはじめとした世界の機関投資家はESGを推進していることで知られています。ESGという言葉の表現自体には賛否両論ありますが、もともとは2006年に国連が機関投資家に対してESGの考えを投資に組み入れる「責任投資原則」(PRI)を提唱したことがきっかけです。環境問題や労働に関する社会問題などは企業が主体的に課題解決するべきであると指摘されたのです。そのため、投資判断において、投資先の価値を測る材料であるキャッシュフローや利益率などの定量的な財務情報の他に、社員の有給休暇取得率など非財務情報であるESGの要素を考慮しているかが重視されています。この世界的な潮流を受けて、上場企業の発行する有価証券報告書の中では、非財務情報に関する内容の充実が求めています。

GPIFは223兆円の積立金を運用しています。この規模で国内外の上場企業の株式や債権、国債を購入するわけですから、世界経済において大きな影響力を有しているわけです。1つの会社が環境や社会を無視して利益を上げても、結果的に他の上場企業が利益を減らすようでは安定的な資産運用は期待できません。GPIFのような世界規模で分散投資をしているような投資家にとっては深刻な課題です。本当にESG経営がなされているか?グリーンウォッシュは起きていないか?これらのチェックは運用を任されている運用会社が実施していますが、運用会社の議決権行使に対しては、議決権行使助言会社からもアドバイスされることがあります。

ESG投資を中心としたGPIFの運用状況は気になるところですが、世界経済の動きと併せて見ることで、将来的な年金制度の在り方も考えることができるでしょう。

〈参考〉

厚生労働省 年金制度の仕組み

https://www.mhlw.go.jp/stf/nenkin_shikumi.html厚生労働省 年金制度のポイント(2023年度版)

https://www.mhlw.go.jp/content/12500000/20220928.pdf厚生労働省 年金制度基礎資料集(2023年10月)

https://www.mhlw.go.jp/content/12500000/001167825.pdf年金積立金管理運用独立行政法人法

https://elaws.e-gov.go.jp/document?lawid=416AC0000000105_20220617_504AC0000000068GPIF 目標・計画、評価等

https://www.gpif.go.jp/info/activity/GPIF 2023年度の運用状況

https://www.gpif.go.jp/operation/the-latest-results.html

あとがき

GPIFの他にもカリフォルニア州職員退職年金基金やノルウェー政府年金基金など世界中に年金基金は存在し、積立金が運用されています。普段の生活では想像できない規模の世界です。