金融庁「サステナビリティ開示のロードマップ」が更新されていました

おなじみのあのロードマップに2023年8月版が

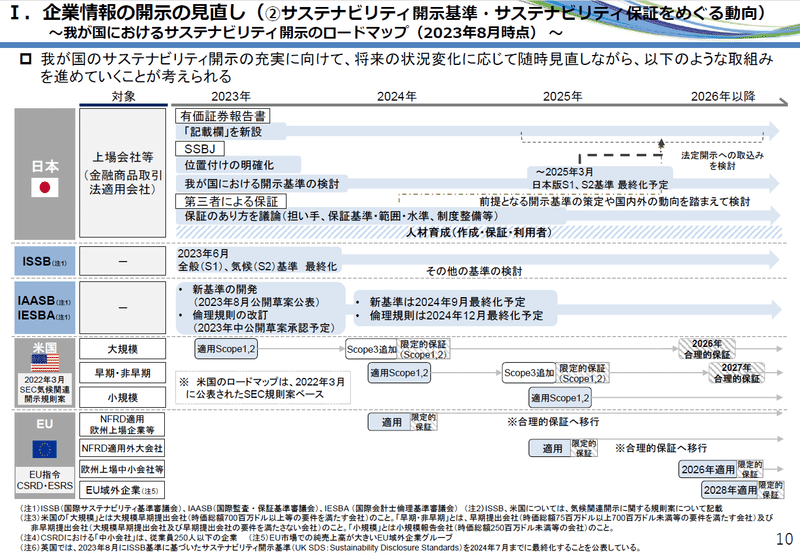

サステナビリティ界隈の皆さんにはすでにおなじみの資料である、金融庁「我が国におけるサステナビリティ開示のロードマップ」。

2022年12月公表バージョンを見かけることが多いこのロードマップ、気が付いたら「2023年8月版」が出ていたんですね。

出典は、2023年12月14日に開催された経団連 金融・資本市場委員会での栗田照久金融庁長官の説明資料「今後の金融行政の方向性」です。

せっかくなので、2022年12月バージョンと、今回公表されていた「2023年8月時点」バージョンはどこが変更になっているのか、確認してみることにしました。

日本の欄にはSSBJのスケジュールを反映

変更点、その1。日本です。

こちらは、SSBJのスケジュールが反映されていますね。

SSBJは、2023年12月25日付「現在開発中のサステナビリティ開示基準に関する今後の計画」の中で、日本版S1プロジェクト及び日本版S2プロジェクトの目標時期を以下のように示しています。

法定開示については、ロードマップ上には「取込みを検討」とありますが、SSBJの記載はもう少し踏み込んでいますね。

上記の目標どおりに確定基準を公表した場合、確定基準公表後に開始する事業年度(遅くとも2025年4月1日以後に開始する事業年度)から早期適用が可能となる予定である。すなわち、3月決算企業を想定した場合、2026年6月末までに公表される、2026年3月期に係る有価証券報告書から当委員会が公表する基準に基づくサステナビリティ開示が可能となる予定である。

「2026年3月期に係る有価証券報告書から当委員会が公表する基準に基づくサステナビリティ開示が可能となる予定」――それってつまり、来年(2025年)3月末までに日本基準の確定があったらそこからすぐに準備が必要ってこと…ですよね…

もうひとつの変更箇所は保証関連

もうひとつ、今回の資料で変更があったのはIAASBの欄です。

IAASBは、国際監査・保証基準審議会(International Auditing and Assurance Standards Board)。国際監査・保証基準を作成している機関です。

保証関連については、資料「今後の金融行政の方向性」の中に色々と記載がありましたので、今週中に少し勉強してまたnoteを書きたいと思います。

以上、サステナビリティ分野のnote更新1000日連続への挑戦・105日目(Day105)でした。それではまた明日。

この記事が気に入ったらサポートをしてみませんか?