【つみたてNISA必須知識まとめ】〜20年後に暴落したらどうする?しっかり理解して不安をとりのぞこう〜

賢く豊かに暮らしていくことを目指してInstagramで活動している素敵ママなるぞー(@sutekimama_naruzo)です。

私自身がつみたてNISAを始めて1年が経ちました。夫にもつみたてNISAの投資で資産形成を始めてほしいと思い、何度も話をしてきましたが、投資に対して不安な気持ちがある夫にツッコまれると上手く答えられず、そのたびに自分の投資への理解の不十分さを突きつけられてきました。しかし、メリットが沢山で素人でも長期で勝負すれば、投資先さえ間違えなければ勝てる可能性が極めて高いつみたてNISAを人生のパートナーである夫にも早く始めてほしいため、本気で勉強し直し理解を深めたのでここにまとめます。(2021年1月時点の情報です。)

突然ですが、ここでクイズです!

答えは、、、、、

Cです!

なんと積立元本が約1080万円なのに対して増えた額は約6624万円、合計7704万円!

そんな上手い話があるのか!怪しい!と思う方もいるかと思いますが、これは歴史的事実です。後ほど詳しく説明します。実は長期間コツコツつみたてる投資方法は世界最強の投資方法だと数学的にも証明されているのです。さらに長期間コツコツつみたてるのを20年間非課税でできるのがつみたてNISA!とっても素晴らしい制度なのです!!!

つみたてNISAの制度概要や投資に関する知識が曖昧な方、これからつみたてNISAを始めようとしてる方、投資に興味はあるけど始めるのが不安な方などにぜひ読んでいただきたいです!投資に関わる用語についてもなるべく丁寧に説明していきます。

1.つみたてNISAとは?

一つ一つ詳しく説明していきます。

(1)つみたてNISA口座の中で投資信託を買う(口座開設の方法、証券会社の選び方、投資信託とは)

つみたてNISA口座を作るために、まず証券会社で総合口座(株や投資信託などの金融商品を取り引きするために必要な口座)を開設します。その後その証券会社でつみたてNISA口座の開設をします。総合口座の中に別枠でつみたてNISA口座を作るイメージです。開設できるつみたてNISA口座は1人1口座のみです。

証券会社を選ぶ際に最も大切なのは手数料の安さです。現状日本で最も手数料が低いのはSBI証券と楽天証券です。対面の証券会社では人件費がかかりますが、上記の2社はネット証券会社のため人件費がかからない分手数料が安くなっています。ちなみに私はSBI証券を使っています。

※投資信託とは?

(2)運用益が20年間非課税

通常、金融商品(債券、株式、投資信託など)はもうけに対して20.315%(所得税•復興特別所得税15.315%、住民税5%)の税金がとられます。もし100万円の利益が出たら20万3150円は税金でとられてしまうということです。

それがつみたてNISAなら20年間も運用益が非課税なのです。つまり100万円の利益がでたら100万円まるまる手に入るわけです。

これがつみたてNISA最大のメリットです。

参考:金融庁HPでは以下のように説明されています。

各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間、課税されません。

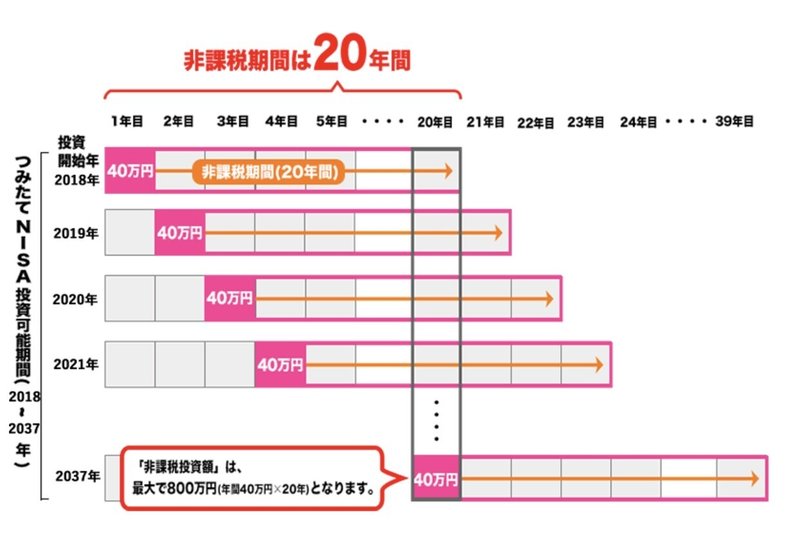

(3)上限は年間40万円

非課税で投資できる上限は年間40万円、つまり20年間で800万円です。月々積み立てられる金額はMAXで33333円です。その年の非課税投資枠の未使用分があっても、翌年以降に繰り越すことはできません。

SBI証券では100円から始められます。自分の予算に合わせて無理なく積み立てができるのも魅力です。

つみたてNISAは長期で積立していくものなので余剰資金でやるものです。続けていくことに意味があるので、資金に余裕がなければまずは月1000円など少額から始めるのも良いと思います。

(4)ドルコスト平均法を用いて長期投資が可能

(5)運用先の投資信託は金融庁の審査済み(悪質なものは排除)

つみたてNISAの投資対象商品は金融庁が以下のような基準で審査し、その条件をクリアしたもののみです。詐欺まがいの悪質な投資商品は排除されています。

2.投資先の選び方(参考)

↑図はセカニチさんnoteより

結論から言うと、過去の歴史から判断してS&P500(アメリカ株)に連動するインデックス・ファンドで手数料が安いものがおすすめです。その理由をこれから説明していきます。

※S&P500=アメリカ経済を代表する500社を厳選した株価指数。GAFAM = Google / Amazon/Facebook / Apple / Microsofttも含まれる。

※インデックスとは指標、ファンドとは投資信託のことで、インデックスファンドとは株価指数(日経平均、TOPIX、S&P500など)の指標に連動した運用を目指す投資信託を指す。運用担当者(ファンド・マネージャー)が、株式・債券・その他有価証券等の銘柄及び投資割合を決定する投資信託であるアクティブファンドよりも手数料が安い。

上の2つのチャートは、ある国の株式の平均値を表しています。期間は50年間。それぞれどっちの国でしょうか?また長期で投資するとしたら上と下どちらの国にしたいですか?

正解は!

長期視点でみると明らかにアメリカの方が右肩上がりであることが読み取れます。未来のことは分かりませんが、歴史上そうでした。

S&P500の過去30年間の年平均利回りが10.7%ということが分かったので、30年前からS&P500に連動した投資信託を毎月3万円ずつ買い続けた人はどれくらいお金が増えたのかシュミレーションしてみました。

なんと、積立元本が約1080万円なのに対して増えた額は約6624万円、合計7704万円!未来のことは誰にも分からないけれど、今までの結果をみるとすごいですね。

私が利回り計算で使ったのはSBI証券HPのつみたてシュミレーションです。「利回りシュミレーション」と検索かけると金融庁や各証券会社の簡単に計算ができるサイトにアクセスできます。

SBI証券おすすめの投資信託

◆SBI・バンガード・S&P500インデックス・ファンド

(信託報酬は税込年率0.0938%程度。)

※未来のことは誰にも分からないので、投資先の選定は各商品を比較•検討の上、自己責任でお願いします。

信託報酬とは? 投資信託を保有している期間にかかる管理費用です。運用資産から自動的に差し引かれます。

ちなみに私の2021年1月現在の積立設定は以下のようにしています。(以下画像は私のSBI証券かんたん積立アプリより)

米国株(S&P500)に9割投資している理由は、過去30年間年平均10.7%で成長している米国株(S&P500)は長期投資に最適だと判断したから。

残り1割をひふみプラスに投資している理由は、

①今までのひふみプラスの成績がとても良いこと

②日本企業の成長にも微力ながら貢献したい(ひふみプラスは国内の成長企業を中心に投資)

つみたてNISAをこれから始める投資が初めての方はどの銘柄をどう選べばいいのか悩むと思います。私も最初そうでした。

しかし、始めてみると見えてくるものが沢山あります。だからまずは思い切って最初の1歩を踏み出すことが大切だと思います。(あまりコロコロ変えるものでもないですが、始めた後で銘柄の変更や割合の変更はいつでもできます。)

私は1年続けて投資先に対してしっかり自分の考え

が持てるようになりました。投資先はその人の考え方が現れる部分だと思います。

将来のことは誰にも分からないのです。他の人の意見は参考。ぜひ必ず自分の頭で沢山考えて、自分の信じる道を歩んでください!

3.暴落したらどうする?

結論から言うと放置します!焦って売らず上がるまで待つのです。なぜなら株価は長期で見たら右肩上がりだからです。

リーマン・ショックとは? 2008年9月15日にアメリカの投資銀行リーマン・ブラザーズが経営破綻したことをきっかけに、世界的な株価下落・金融危機が発生したことを指す。サブプライム・ローン(低所得者向け住宅ローン)問題に端を発し、その影響は瞬く間に世界中に広がった。リーマンブラザーズ社の負債総額は約6,000億ドル(約64兆円)という史上空前の経営破綻だった。

日経平均株価も当時1万2千円程度だったところから6,000円台まで下がり、株価への影響も大きく数年に渡り株価下落の状態が続いた。

世界的に深刻な不況に陥ったリーマンショックでも長期でみるとただの一時的な凹みです。リーマンショックは直近ピークから50%以上の値下がりが起こりましたが、約5年後は2013年ごろには直近の高値の水準まで戻りました。これはあくまで一例ですが、過去何度も暴落しても回復してきた歴史があります。

つみたてNISAは20年経つと自動的につみたてNISAの口座から普通の証券口座に移されます。もし、20年後大暴落して積立元本を下回ってしまったとしても、その時すぐにお金が必要でないならばそのまま運用を続けて株価が上がるのまで数年待てばいいのです。

4.売却について(非課税期間はいっぺんに来ない!)

つみたてNISAは20年間非課税というメリットを生かして基本はその長い非課税期間のフル活用が望ましい。でも人生何が起こるか分かりません。5年後、10年後、15年後などどうしてもお金が必要なことが起こるかもしれません。その場合は必要な分だけ売却して引き出すことが可能です。非課税期間を有効に使うためにも途中でどうしても現金化したければ、必要な分だけ売るというのが大切です。

また、非課税期間はいっぺんには来ないというのも押さえておきたいポイントです。

2018年に積み立てした分は2037年で非課税期間終了、2019年に積み立てした分は2038年で非課税期間終了、2020年に積み立てした分は2039年で非課税期間終了、…2037年に積み立てした分は2056年終了というように非課税期間はいっぺんには来ません。20年目に積み立てた分の非課税期間終了は積み立てNISAを初めて開始した年の40年後となるのです。

また、つみたてNISAでの売却は先に買った分から売られていく先入先出法です。つまり非課税期間終了が早いものから売られていきます。これも知っておくと安心ですね。

5.売却の手順と手数料

ではいざ売却する時の手順を確認していきます。原則、投資信託はファンドごとに約定日、受渡日が設定されています。そして各売却注文の受渡日以降に出金可能となります。また、休場日の場合は約定日、受渡日が遅れるので注意が必要です。

約定日(やくじょうび)とは? 売買の注文が取引成立する日。約定日の基準価額で注文が成立する。

受渡日とは? 売買の決済をする日で、資金の受渡日にあたる。売買成立した約定日から何営業日後に資金の受渡しをするかをあらわす。

SBI証券にてSBI・バンガード・S&P500インデックス・ファンドを2021年1/14(木)の15時より前に売却注文した場合の例を見ていきます。

このように売却注文をしてから売却代金を受け取るまでには日数がかかります。また、売却注文をしたその瞬間に売却する金額が決まるわけではない点も知っておきたい知識です。

売却時に手数料は発生するのでしょうか。証券会社によって異なるのですが、私が利用しているSBI証券ではSBI証券に支払う手数料は0円でした。

では、他にかかる手数料はないのでしょうか。

ということで、各ファンドによって異なるようなので確認が必要です。

信託財産財産留保額とは? 解約時に基準価額から差し引かれる、または購入時に基準価額に加算されるもの。運用の安定性を保つために信託財産に留保される。投資信託を途中で売るときには、他の投資家の為に投資信託内においておくペナルティとして投資信託に残す財産。

解約手数料とは? 解約時に販売会社に支払う手数料。

私が保有している以下3つの商品はすべて信託財産財産留保額、解約手数料ともになしでした。

長くなりましたが、これで以上になります。

今回まとめたつみたてNISAの必須知識をまとめるにあたって、以下の資料を主に参考にさせていただきました!

① #世界最速で日経新聞を解説する男 のセカニチさんのnote「1万円を2億7440万円にする世界最強の投資方法をまとめました。 - コツコツが投資のコツ」

②積立てるぞうさんのnote「【最強の資産運用】つみたてNISAを20歳現役大学生が実際にやってみた」

③税理士大河内薫さんの税金チャンネル(YouTube)【つみたてNISA】積み立てた投資信託が20年目に暴落したらどうするの?【税理士が解説】

④バンクアカデミーさんのYouTube「【必須知識】つみたてNISAの売却方法と売り時は?20年後の出口戦略も解説」

⑤金融庁HP「つみたてNISAの概要」

⑥スッキリわかるFP技能士3級テキスト+問題集(TAC出版)を中心に参考にさせていただきました。

情報は2021年1月15日現在のものとなります。

貴重なお時間を割いて私のnoteを読んでくださり心より感謝いたします!少しでも役に立った、読んでよかったと思えたらスキ(右下のハートマーク)も押してくれるととっても喜びます!!