投資家増税!?金融所得にも社会保険が検討される

はじめに

こんにちは!SYNCA合同会計事務所 共同代表の吉井です。

ここ2,3年でFIREという言葉をよく耳にするようになったかと思います。

FIREとは(Financial Independence, Retire Early)の略で、早期リタイアを意味します。

具体的には、株式の儲けなどを使って生計を立てている人をいうのですが、

このFIREを目指そうとしている方の夢を打ち砕くようなニュースが流れてきました。

(毎日新聞:金融所得を巡る社会保険料算定の不公平是正、自民PTが検討開始)

今回は、この株式の儲けである金融所得にも社会保険料を課そうと検討していることについて、書いていきたいと思います!

◆この記事を読んでほしい人

・FIREを目指している方

・株式投資をしている方

・ニュースで「金融所得に社会保険料が掛かる」と聞いたけど、いまいちピンと来ていない方

◆この記事を読んでわかること

・今回の金融所得に掛かる社会保険料の検討案

・影響を受ける人、受けない人

・どのくらい影響があるのか

誰が影響を受けるのか?

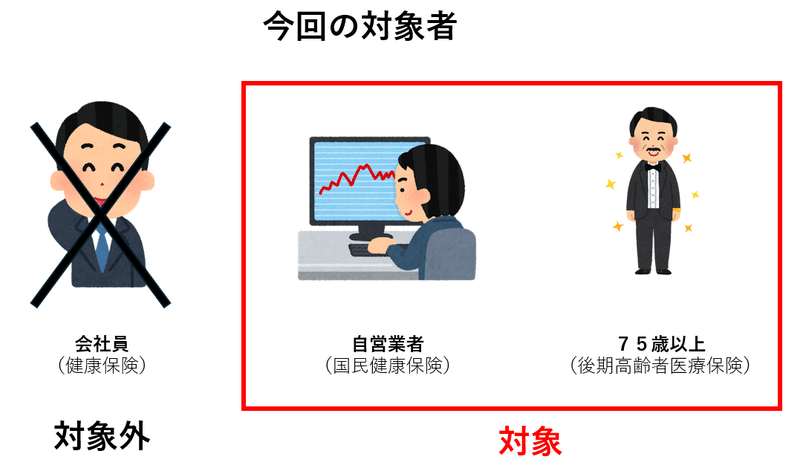

まずは、今回の検討案で影響を受ける人についてみていきます。

社会保険の種類は、大きく分けて3つあります。

会社員の方が入る健康保険(協会けんぽ、組合健保など)とそれ以外の自営業者等の方が入る国民健康保険、75歳以上の方が加入する後期高齢者医療保険があります。

会社員の方が入る健康保険は給料の金額応じて保険料が変わるため、今回の検討案では影響はありません。

今回影響があるのは、国民健康保険、後期高齢者医療保険に加入されている自営業者や75歳以上の方です。

具体的に何が変わるのか?

次に何が変わるのかについてみていきたいと思います。

今回の案では、申告をしていない金融所得についても保険料の対象とすることとされます。

現状の法令では一定の株式の配当や譲渡益については、既に源泉徴収されているため申告不要とする制度があります。

申告不要制度は納税者の簡便さや事務所の軽減を目的からありますが、同じ所得を得ているのに一方では保険料の対象となり、一方では対象外となります。

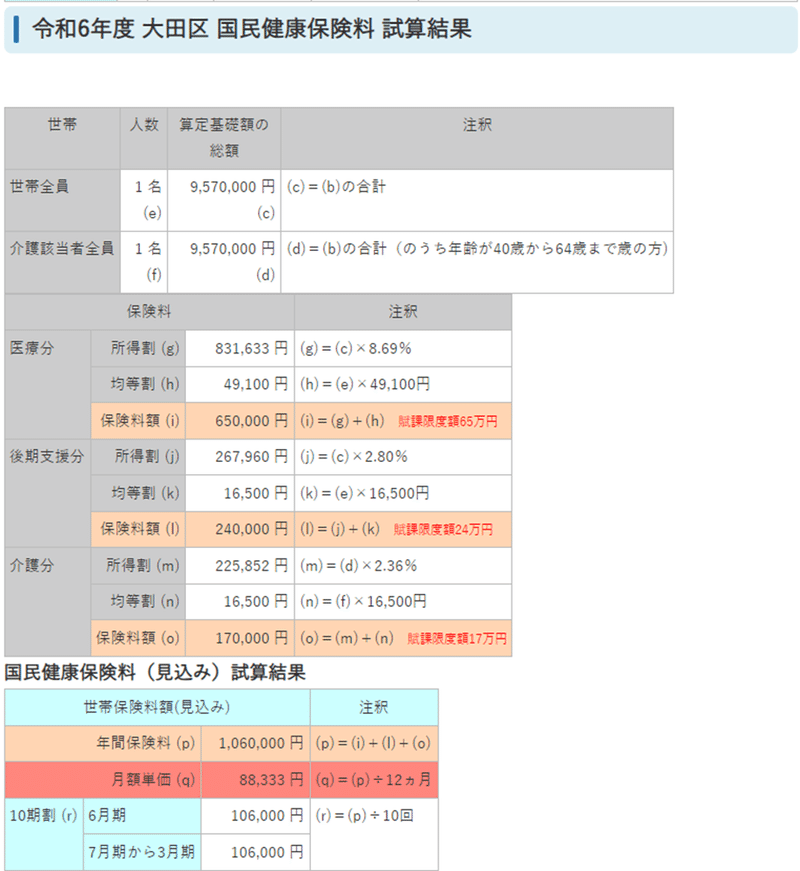

どのくらい差があるのか具体例をもとにみてみましょう。

(Aさんは事業所得1000万円を申告している場合)

保険料は年間1,060,000円となります。

※大田区の国民健康保険料の試算に基づき算出

基礎控除43万円控除

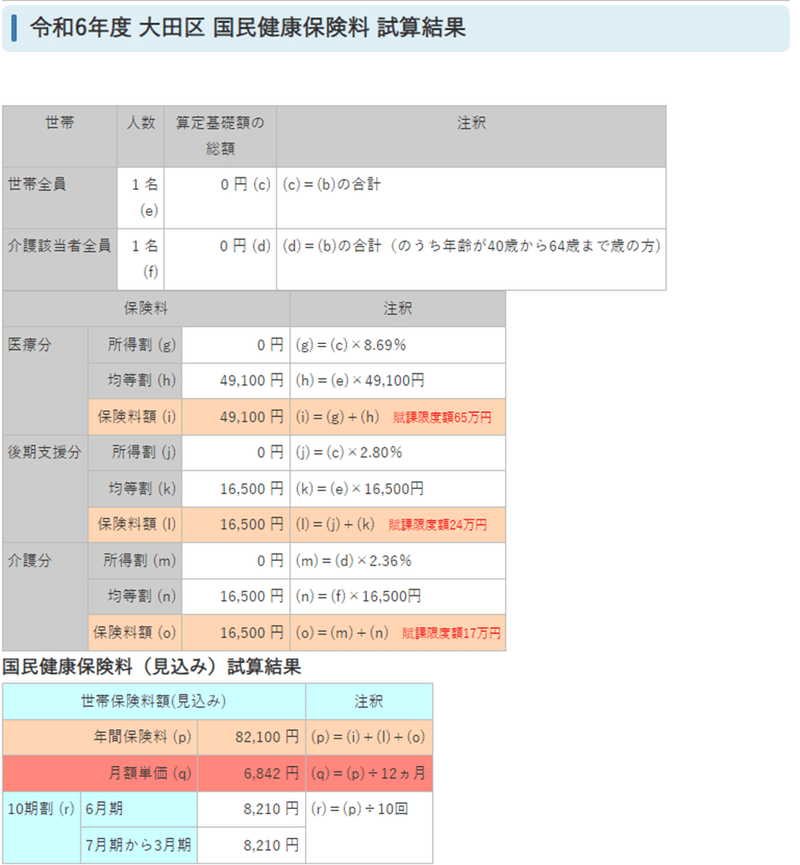

(Bさんは配当所得1000万円を全額申告不要としている場合)

保険料は年間82,100円となります。

※大田区の国民健康保険料の試算に基づき算出

申告不要は対象とならないため、均等割りのみ掛かる

この場合だと、同じ所得額にも関わらず、約100万円も差が生じていることになりますね!

これだと「株式投資している人の保険料が著しく少なくて不公平だ!」ということで今回の検討に至ったわけです。

NISAはどうなる?

え、じゃあ政府はあれだけNISAを推していたのに、投資をしたら社会保険料が増加してしまい、実質課税されているのと同じじゃないか!と思われる方もいらっしゃるかも知れません。

ご安心ください、今のところはNISAは対象外として調整しているようです。

そもそもNISAは恒久的な非課税制度になりますので、さすがにここの負担増はないのではないかと思います。(そう信じたい、、、)

今後ますます社会保障関連の負担は増える傾向にある

現段階ではあくまでも案の段階で決まった話ではないですが、

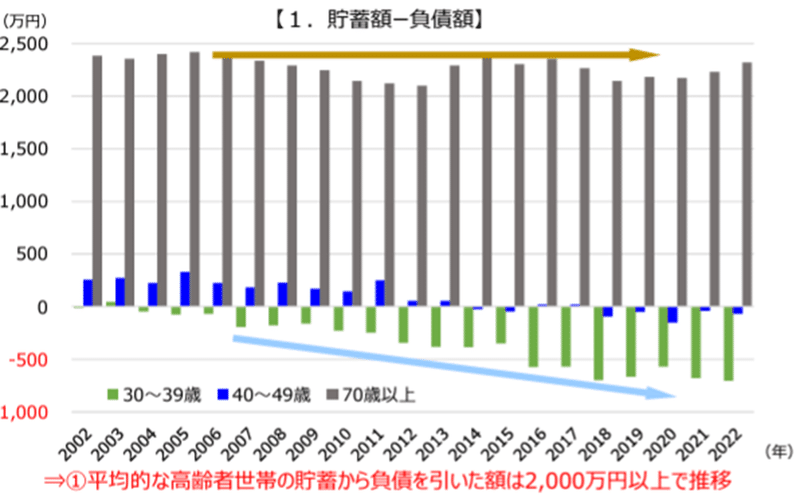

今回このような検討に入ったひとつの背景に、高齢世帯と現役世帯で貯蓄額の差がひとつの理由になります。

財務省の資料によると、2002年から2022年の20年間で70歳以上の貯蓄額は横ばいなのに対して、現役世代の貯蓄額は減少傾向にあります。

これらの格差を是正するために目を付けたのが、今回の金融所得になります。

なお、この資料によると金融所得のみならず金融資産の保有額についても、負担の判定にするように検討しているとあります。

いままではこうした個人の保有する資産を把握することが難しかったのですが、今はマイナンバーで資産と紐付けることにより容易に把握することができます。

日本は少子高齢化により、社会保障のコストは年々増加傾向にあるのでおのずとこれらの保険料の課税対象は広がっていくものと思われます。

(自民党は2028年度までにこうした保険料の差の是正を検討するとしている )

個人的には、政府は課税の公平や増税などの徴収に躍起になるのはいいですが、肝心の少子化対策や経済対策で若い方に希望がもてるような政策に力を注いでほしいですね!