令和6年度改正の「中小企業事業再編投資損失準備金制度」とは?

はじめに

こんにちは、SYNCA合同会計事務所の共同代表の高梨です。

私の前回のブログでは「最近よく聞く『M&A』とは?」と題して、事業承継M&Aの概要について書かせていただきました。

(前回記事:https://note.com/synca_group/n/nfde80482d1ea)

後継者不在による事業承継難が我が国の喫緊の課題であり、国としてもM&Aによる事業承継を後押しする取り組みを数多く行っています。

その一つが今回のテーマである「中小企業事業再編投資損失準備金制度」です。

これは税制でM&Aによる事業承継を後押しするものとなっており、令和3年度税制改正において創設されたものが、令和6年度税制改正で拡充・延長されるものとなります。

今回は「中小企業事業再編投資損失準備金制度」について、書いていこうと思います( ..)φ

◆この記事を読んでほしい人

・M&Aで買収を検討している経営者、経理の方

・M&A仲介等を行っているアドバイザーの方

・顧問先企業がM&Aを検討している税理士の方

◆この記事を読んでわかること

・「中小企業事業再編投資損失準備金制度」の概要

・「中小企業事業再編投資損失準備金制度」の現行制度と拡充制度の比較等

現行制度創設の背景

M&Aは事業承継の課題を解決する有効な手段として浸透し活用が進んでおりますが、買収側企業にとっては、簿外債務を引き継いでしまうリスク、創業オーナー引退後の従業員の離職などの経営統合リスク、株価の高値掴みによる減損リスクなどといった一定のリスクが存在します。

買収側企業はそのリスクを最小限にするために、M&Aの実行前に「デュー・デリジェンス」といって譲渡側企業に対して、ビジネス、法務、労務、財務、税務等の多岐にわたる詳細な調査を行います。買収側企業はデュー・デリジェンスを通じて、譲渡側企業のM&A後を見据えたリスクを洗い出し、適正な企業価値の算出などを行います。

ただ、このデュー・デリジェンスですが、M&Aのプロセスの中で短期間(一般的に1~3ヶ月程度)で行うため、全てのリスクを完全に把握することは難しいと言われています。また、デュー・デリジェンスに大きなコストをかけることができない中小企業のM&Aには、これらのリスクが増大するとも言われています。

そこで「中小企業事業再編投資損失準備金制度」は、経営資源の集約化(M&A)によって生産性向上等を目指す企業に対し、M&A実施後に発生し得る上記のようなリスクに備えるための制度として、令和3年度税制改正において創設されました。

現行制度の概要

「中小企業事業再編投資損失準備金制度」は、中小企業等経営強化法に基づき経営力向上計画の認定を受けた中小企業者が、一定のM&Aにより株式等を取得し、株式等の取得価額や手数料等の70%以下の金額を準備金として積み立てた場合に、その準備金を損金に算入することができるというものです。

5年間の据置期間後は、積立金額の5年均等額を益金算入することになりますので、課税の繰り延べ措置となります。

【現行制度のイメージ】

現行制度の申請の流れ

現行制度の申請は下記の流れで行います。

M&Aの相手方が決まったタイミング(基本合意後等)で、経営力向上の内容に株式取得を含み、かつ事業承継等事前調査(デューデリジェンス)の内容を記載した経営力向上計画を策定し、主務大臣の認定を受ける。申請時に、併せて「事業承継等事前調査チェックシート」を作成し、添付する。

認定計画の内容に従って株式取得を実行した後、主務大臣に対して事業承継等を実施したこと及び事業承継等事前調査の内容について報告し、確認書の交付を受ける。

税法上の要件を満たす場合には、税務申告において準備金積立額について損金算入ができる。税務申告に際しては、1の申請書、1の認定書、2の確認書(いずれも写し)を添付する。

【申請のフロー図】

現行制度の適用状況

現行制度の適用状況としては、令和3年度92件、令和4年度98件、令和5年度78件(見込み)となっています(出典:財務省「令和6年度税制改正要望事項(経済産業省)」)。

公表されているM&A案件数は2021年以降で年間4,000件以上であり(㈱レコフデータ調べ)、公表されていない案件も含めるとその倍以上はあるとも言われている中では、まだまだ積極的な活用がされていないという現状にあるのではないでしょうか。

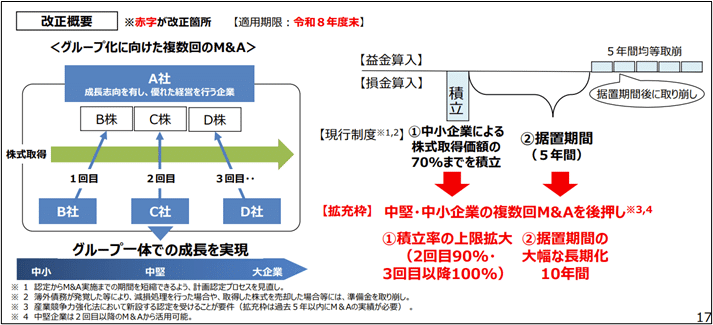

令和6年度税制改正の概要

令和6年度改正では、現行制度の更なる活用を推進し、M&Aを後押しするため、認定からM&A実施までの期間を短縮できるよう認定プロセスを見直し、適用期限を3年間延長することとなりました。

さらに、中堅・中小企業によるグループ化に向けた複数回の M&Aを集中的に後押しするため、産業競争力強化法において新設する認定を受けた法人に対し、新たな措置を追加し拡充する内容となっています。

拡充制度の具体的な内容としては、損金算入される積立率の拡大(現行70%→2回目 90%・3回目以降100%)や、益金算入開始までの据置期間を長期化(現行5年→10年間)するものとなります。

【令和6年度税制改正のイメージ】

なお、一定の表明保証保険契約を締結している場合には、本制度を適用しないこととされ、準備金の取崩し事由に株式等の取得をした事業年度後にその事業承継等を対象とする一定の表明保証保険契約を締結した場合を加えることとされています。

現行制度と拡充制度の比較は次の通りとなります。

【現行制度と拡充制度の比較表】

SYNCA合同会計事務所は、小規模な企業様のM&Aも数多くお手伝いをさせていただいておりますが、今回の拡充制度は株式等の取得価額が1億円未満のM&Aは除かれていることに注意が必要です。その場合には、現行制度の活用を検討する必要があります。

現行制度と拡充制度の併用適用について

現行制度と拡充制度は併用することができますが、適用対象者の範囲が異なります。拡充制度の方が適用対象者の範囲が広く、現行制度の中小企業者であれば、現行制度と拡充制度において所定の計画認定手続を行うことで、それぞれの適用を受けることができます。

例えば、適用対象者は現行制度の適用により、1回目のM&Aでは株式取得価額等の70%相当額以下の準備金を積み立て、さらに拡充制度の適用により、2回目のM&Aでは株式取得価額等の90%、3回目のM&Aでは株式取得価額等の100%を積み立てることができます。

ただし、現行制度と拡充制度を併用する場合には、1回目のM&Aにおいて経営力向上計画を、2回目以降のM&Aにおいて特別事業再編計画を、それぞれ作成・申請して認定を受ける必要があるので注意が必要です。

おわりに

今後M&Aで積極的な事業展開を考えている買収側企業は、令和6年度改正の「中小企業事業再編投資損失準備金制度」は使い勝手が良くなり、利用を検討する企業が増えてくることが想定されます。

SYNCA合同会計事務所は、現行制度の「経営力向上計画」、拡充制度の「特別事業再編計画(計画内容については今後要確認)」のいずれもサポートすることができますので、是非お気軽にご相談いただければと思います。