事業価値を計ってみよう その5 実践編

前回はAppleのWACCを計算しました。

今回でようやく事業価値の見積もりまで辿り着きます。

まずは将来のキャッシュフローを推計してみたいと思います。

が、将来のキャッシュフローを真面目に試算しようとすると、とても詳細な企業情報の確認とテクニカルな分析が必要になります。

まずは理論的な試算方法を確認し、今回使用する試算方法を決定していきたいと思います。

将来のキャッシュフロー

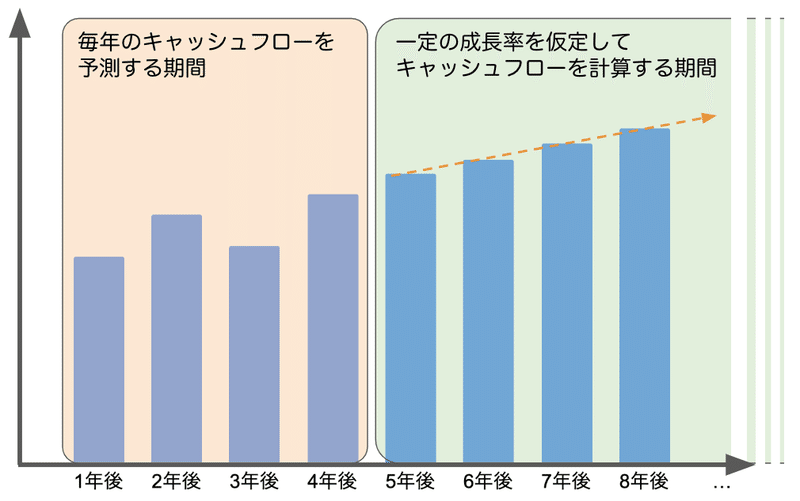

ファイナンス理論では、将来のキャッシュフロー予測を、

・「過去の財務諸表等のデータから毎年のキャッシュフローを綿密に予測する期間」

・「将来すぎてよく分からないからざっくり一定の成長率を仮定してキャッシュフローを計算する期間」

に分けて考えます。

事業価値はその2つの期間のキャシュフローをそれぞれ現在価値で割り引いたものの総和となります。

何年後までのキャッシュフローを綿密に計算するかはケースバイケースのようです。

しかし、少なくとも継続的な成長が経済成長率を下回るくらいまで安定してからでないと、将来のキャッシュフローを過大評価してしまうことに繋がります。

今までの事業価値の計算式を少し書き換えます。

緑色の方を継続価値と言います。

成長率がWACCよりも大きいと正しい計算結果を導けません。

継続価値の計算に予測不可期間の1年目のキャッシュフローを使用しているのは、無限等比級数の和の考え方で計算を行っているためです。

忘れてしまった方はこちらを参照ください。

キャッシュフローの綿密な予測

さて、、ここが最も難しいところです。

将来のキャッシュフローを予測するには市場規模や対象企業のシェア、価格等を見積もり、売上予測を立てる必要があります。

そのためにはAppleが行っている事業内容の詳細を把握し、関連している市場に関する情報も集める必要がありそうです。

そのための第一歩は財務諸表を読むことです。

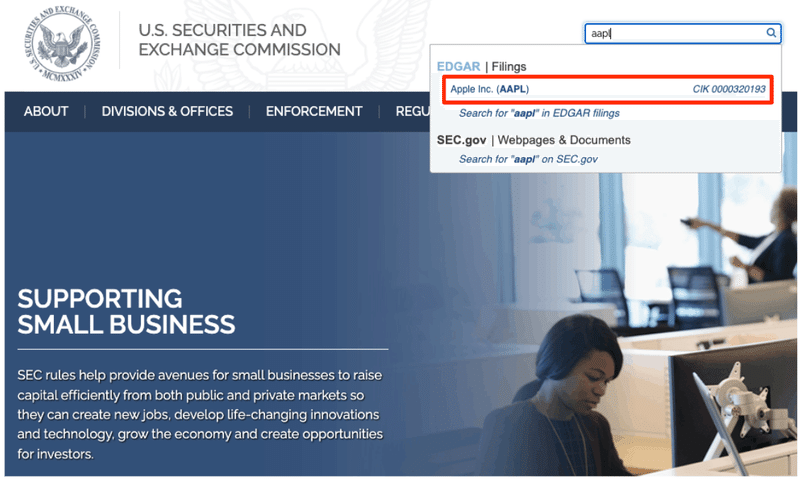

米国企業の場合、上記の米国証券取引委員会のページから各企業の財務諸表を確認することができます。

左上の検索窓に検索したい企業の企業名やtickerを入力します。

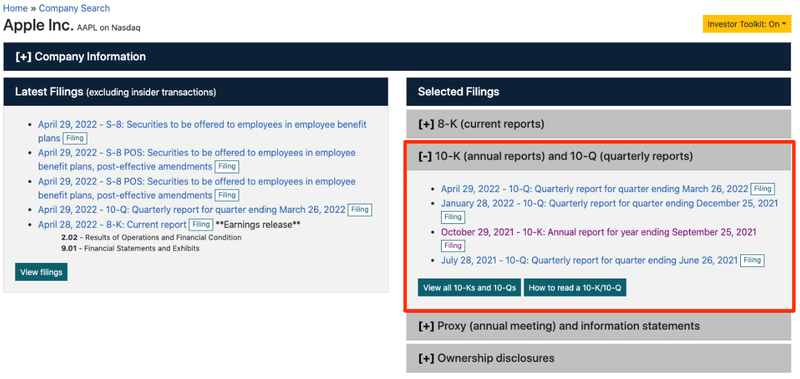

10-Kというファイルが年次報告書にあたります。

見たい期間のリンクをクリックするファイルを確認できます。

https://www.sec.gov/ix?doc=/Archives/edgar/data/320193/000032019321000105/aapl-20210925.htm

、、、細かい確認は今回は行いません。

(というか自分にはまだできません。笑)

代わりに、過去の財務諸表データから、継続価値を含めたざっくりとした将来のキャッシュフローを試算してみます。

キャッシュフローの簡易的な予測

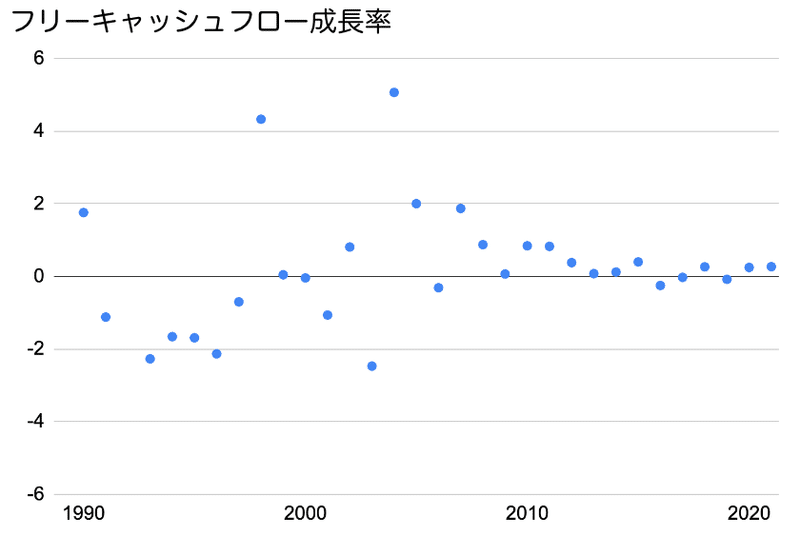

Appleの1989年以降のフリーキャッシュフローのデータをもとに、前年比での成長率をグラフ化してみました。

2010年以降はばらつきがおさまり、安定的な成長傾向が見られます。

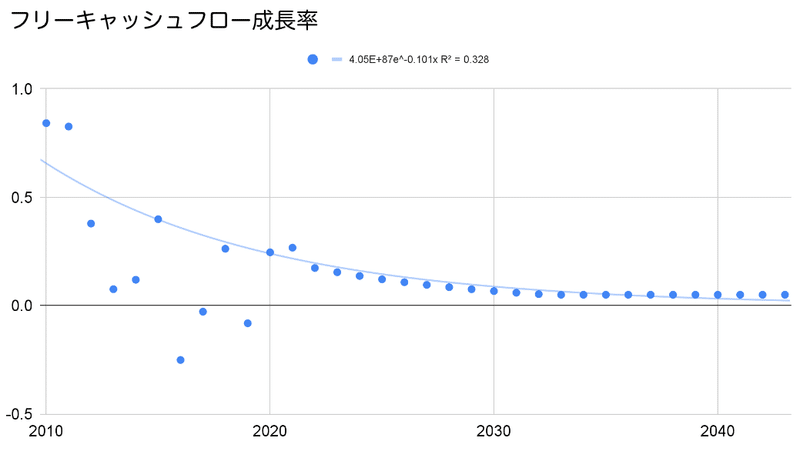

2010以降のデータをもとにトレンドラインを引いてみます。

たかだか10数個程度のデータのトレンドラインに意味を見出すことは間違っていると思いますが、何かしらの指標が必要なので今回はこのデータを用いて計算をします。

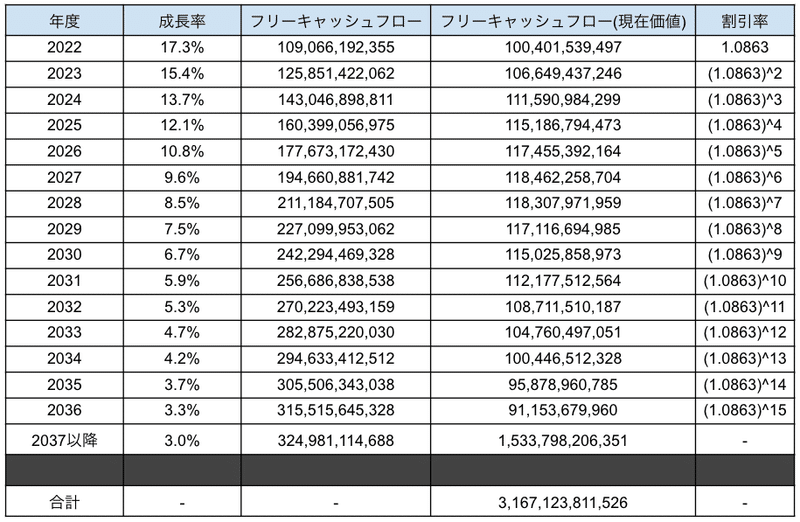

トレンドラインで成長率が3%を切る2037年以降は、毎年3%成長と仮定します。

2021年のフリーキャッシュフローはYahoo!FinanceのCash Flowのページから確認します。

営業キャッシュフローの104,038,000千ドルから

Net PPE Purchase And Saleの(純有形固定資産の購入と販売)の-11,085,000千ドルを差し引きます。

104,038,000 - 11,085,000 = 92,953,000千ドル

計算方法はYahoo!Financeにも記載があります。

92,953,000千ドルをもとにして、2022年以降のフリーキャッシュフローを計算します。結果がこちら。

割引率は前回計算したWACCの8.63%を使用しています。

これでかなり強引ではありますが、将来のキャッシュフローの合計と、それを現在価値に割り引いたもの、すなわち事業価値を計算することができました。

Appleの事業価値は3,167,123,811,526ドルです。

おわりに

なんとかAppleの事業価値を見積もるところまでたどり着けました。

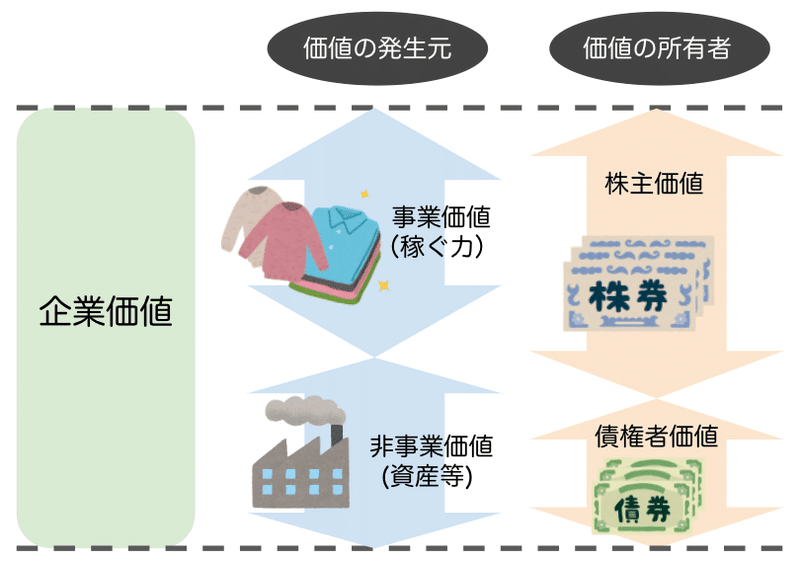

このあとは非事業価値の算出と、債権者価値について見ていきたいと思います。

事業価値に非事業価値を足し、債権者価値を引くことで株主価値を推計できます。それを発行済株式数で割ることで1株あたりの価格を算出し、現在の株価が割高なのか、割安なのかを見ていきます。

疑問点や誤りの指摘等ございましたらコメントいただけると幸いです。

この記事が気に入ったらサポートをしてみませんか?