飛騨市の「令和4年度決算」を見ていく③

動画クリエイターのシュウジです。

岐阜県飛騨市と株式会社Another Worksが行う、複業人材を登用する実証実験において、「関係人口創出パートナー」として選出いただきました。

前回に続き、飛騨市の「令和4年度決算報告」を見ていきたいと思います。わからないところを調べつつ、気になったポイントを書いていきます。

※画像や数値はすべて「広報ひだ 2023年10月号」より引用しています。

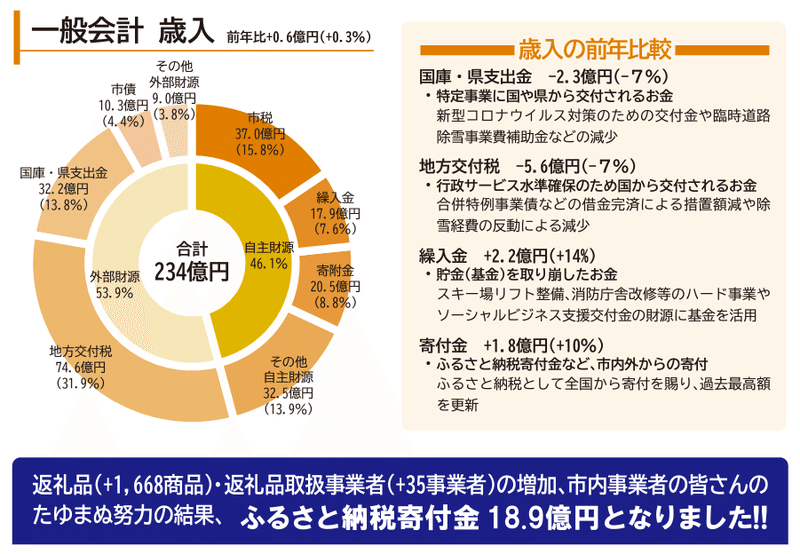

前回の記事では一般会計の歳入の内、「繰入金」を見ていきました。繰入金とは「特別会計」や「基金」から移動させたお金のことと学びました。今回は外部財源のうちの「地方交付税交付金」について調べていきます。

地方交付税交付金とは?

地方交付税交付金とは、国から地方に支出しているお金のことです。地方自治体はそれぞれ自主財源を持っていますが、それだけでは自治体運営に必要な資金が不足してしまいます。それを国からの支出で補填するお金が「地方交付税交付金」です。教育・警察・消防・環境衛生・生活保護などの公的サービスが地方によって差が生じないようにする制度ですね。

地方交付税交付金の財源

私たちが納めている税金は国に納める「国税」と、地方自治体に納める「地方税」があります。代表的な国税は所得税や法人税、消費税、地方税は住民税などです。(※消費税は国にも地方にも納めます)

地方交付税交付金はどの税金から割り当てているかというと、

所得税・法人税の33.1%

酒税の50%

消費税の19.5%

地方法人税の全額

となっているそうです。(参考:総務省)

その内、94%が普通交付税、6%が特別交付税となっています。特別交付税は普通交付税で捕捉されない災害などの特別の財政需要に対してのお金です。では、普通交付税はどのように地方に割り当てられていくのでしょうか?

地方交付税交付金はどのように決まるのか?

算定式は以下になっています。

・各団体の普通交付税額 = (基準財政需要額 - 基準財政収入額) = 財源不足額

・基準財政需要額 = 単位費用(法定)×測定単位(国調人口等)×補正係数(寒冷補正等)

・基準財政収入額 = 標準的税収入見込額 × 基準税率(75%)

だいぶ難しくなってきたので、追うのはここまでとして、、、

毎年度、交付すべき普通交付税の額を遅くとも毎年8月31日までに決定しなければならないらしうんですね。ということで、令和5年度の普通交付税の額を見てみることにしました。

こちらで公表されている資料によると、令和5年度の飛騨市の普通交付税の額は「61.9億円」となっております。令和4年度の地方交付税交付金の総額が「74.6億円」となっていますので、「自主財源の割合が増え、外部財源の割合を減らしていけている」と言えるのではないでしょうか。

地方交付税交付金には以下のような問題点も指摘されています。

地方交付税膨張の原因として、地方自治体のモラルハザードも指摘されている。財源不足額が交付税によって補填されることから、地方自治体の歳入獲得や歳出効率化への意欲が低下し、不要なハコモノ建設が進められたという指摘である。

自分たちが頑張らなくてもお金をもらえるなら、働く意欲は減退し、もらったお金で不要な施設ばかり建ててしまうといったところでしょうか。

飛騨市に関して言えば、やはりふるさと納税に力を入れている印象があります。自主財源を増やし、精力的に活動されているというイメージです。先日も市長が他の自治体に訪問しファンを増やすなど、取り組んでおられます。

https://www.chunichi.co.jp/article/793258

僕が関わらせていただく「関係人口創出」プロジェクトは「未来のコミュニティ研究室(FCL)」が主体となって活動されています。

12月9日には研究発表会があるので、多くの飛騨地域の方に足を運んでもらえるよう活動していきます。

このnoteでは活動の記録を発信していきますので、ぜひいいねやフォローをしていただけると嬉しいです!よろしくお願いします!

この記事が気に入ったらサポートをしてみませんか?