もう年金に頼らない!真の経済的自立のための5つのじぶん金融資産ポートフォリオ!!

こんにちは!TAKAです。

今回は老後に年金(国民年金や厚生年金)に頼らなくても済むような自分オリジナルの金融資産ポートフォリオをどう作れば良いのかを考えていきます。

これは決して年金が要らないという意味ではありません。

年金は年金で貰えなくなる事はありませんし、老後にプラスのキャッシュフローを生む資産としては安定しています。

しかし、これから老後を迎える世代にとって年金だけに頼らないというのは大事な事です。

言い換えれば、「年金に依存しない」という事は経済的に自由になる為に達成すべき課題の一つです。

なぜなら、国民年金や厚生年金はどうしても国や企業に奉仕した人が貰える権利という側面が強いからです。

それとは別に個人年金に加入する。

また2024年から始まる新NISAで半永久的にキャッシュフローを生み続ける金融資産ポートフォリオを構築する。

それらの事によって国や企業といった組織から自立した個人としての自由を手に入れる事が出来るのです。

人は完全に自立した個人なんて幻想と言うかもしれません。

しかし、なぜ人は国や企業に依存しない、起業家やフリーランスに憧れを抱くのでしょうか?

それは誰もが本心では国や企業に依存しない本当の意味で自由な個人になりたい、と願っているからです。

こんな事を書く僕自身もそういった自立した個人に憧れを抱く一人であり、その為に出来る事は何なのかを探求する者の一人です。

それでは、年金に頼らない「じぶん金融資産ポートフォリオ」形成術いってみましょう!

iDeCo(個人型確定拠出年金) アメリカ株インデックス投信またはアクティブ投信

iDeCo(個人型確定拠出年金)とは何なのか?の解説は他のサイトに譲ります。

ここでは、iDeCoに加入した時に資産運用を任せる運用先として何を選べば良いか?を考えていきます。

まず始めに考えられるのは、アメリカの代表的な経済指標に連動する、S&P500(スタンダード・アンド・プアーズ500種指数)インデックス投信です。

なぜ、S&P500が良いかというと、S&P500は常に銘柄が吟味され、選定されているという事実に尽きます。(銘柄の入れ替えは独自委員会が年に4回検討します。)

そして次に決定的なのは、パフォーマンスの推移です。

上はS&P500のグラフ、下は日経平均のグラフで1990年1月末を100として指数化しています。

これだけ日米の株式指標のパフォーマンスに差があれば、S&P500の優位性が分かるというものです。

※ただし、1990年に日経平均は史上最高値を記録しています。その後、バブル崩壊で株価は暴落したので、実際のところあまりフェアなグラフではありません。あくまで参考までに。

1) S&P500インデックスを選ぶ理由

常に優良企業が選別されている。

30年間のパフォーマンスが圧倒的に良い。

運用コストが安い。

2) 代表的な日本の投資信託

eMAXIS Slim 米国株式 (S&P500)

eMAXIS S&P500インデックス

農林中金<パートナーズ>米国株式 S&P500 インデックスファンド

米国株アクティブ投信という選択肢もアリ

また、自分で株式の運用を将来してみたい、という方は米国株のアクティブファンドを検討してみても良いかもしれません。

アクティブファンドとは、投資信託のうちで運用者が、株式・債券・その他有価証券等の銘柄及び投資割合を決定する投資信託を指す。一般的にアクティブファンドはベンチマークを設定し、そのベンチマーク以上の運用成績を目指すものである。

農林中金全共連アセットマネジメントの「長期厳選投資 おおぶね」は米国株の株式投資について学ぶのにうってつけのアクティブファンドです。

〇「長期厳選投資 おおぶね」とは?

米国に上場している企業への長期厳選投資により投資信託財産の中長期的成長を目指すアクティブファンドです。

米国企業価値フォーカスマザーファンド受益証券への投資を通じて、主として米国の取引所に上場されている株式に投資することにより、投資信託財産の中長期的な成長を目指して運用を行います。

農林中金バリューインベストメンツ株式会社(NVIC)より投資助言を受け、ポートフォリオを構築します。

1) 「長期厳選投資 おおぶね」を薦める理由

外国株式のアクティブファンドリターンランキングで1位を獲得(5年平均)

月1回オンラインで開催される「おおぶねメンバーズカンファレンス」で自由に質問できるので学びを得られる。

「おおぶねメンバーズサイト」で企業分析のレポートや企業現地視察の報告などを見れるので学びを得られる。

ファンドマネージャーの奥野一成氏の著作や動画から学びを得られる。

米国株の情報を集めようと思えば、マネックス証券の「銘柄スカウター」など分析ツールがあり、銘柄分析は可能です。

また、証券会社を通して米国の個別株を普通に取引が出来ます。

しかし、正直、米国株を個人で取引して運用するのは難しいです。

なぜなら、米国居住でなければ米国の詳しい現地の状況が分からない。

そして、英語によほど堪能でなければ米国株の詳しい企業分析をするのが難しい事が挙げられます。

しかし、先のS&P500の30年間のパフォーマンスの例を挙げたとおり、米国株への投資は魅力的です。

また、米国株の状況を知る事は日本株の投資にも役立ちます。

なぜなら、現在、日本市場の売買代金の7割は外国人機関投資家の取引であり、米国市場の影響を受けやすいからです。

そこで、「おおぶね」で米国株への投資を学びながら、「おおぶね」が採用している個別銘柄に投資をしてみる、という手法が考えられます。

なぜ「おおぶね」で「ナイキ」や「ディズニー」が採用されているのか?

そういった事が「おおぶね」に投資し、「メンバーズサイト」を見て「メンバーズカンファレンス」に参加する事で明らかになるはずです。

新・積み立てNISA インド株投信

積み立てNISAとは何なのか?については他のサイトに譲ります。

ここでは、積み立てNISAで投資する場合にどのような投資信託を選べば良いのか?を考察していきます。

なお、積み立てNISAへの投資先を選ぶ際には、先に挙げたS&P500インデックスと米国株のアクティブファンドという選択肢もあります。

なぜ、インド株?

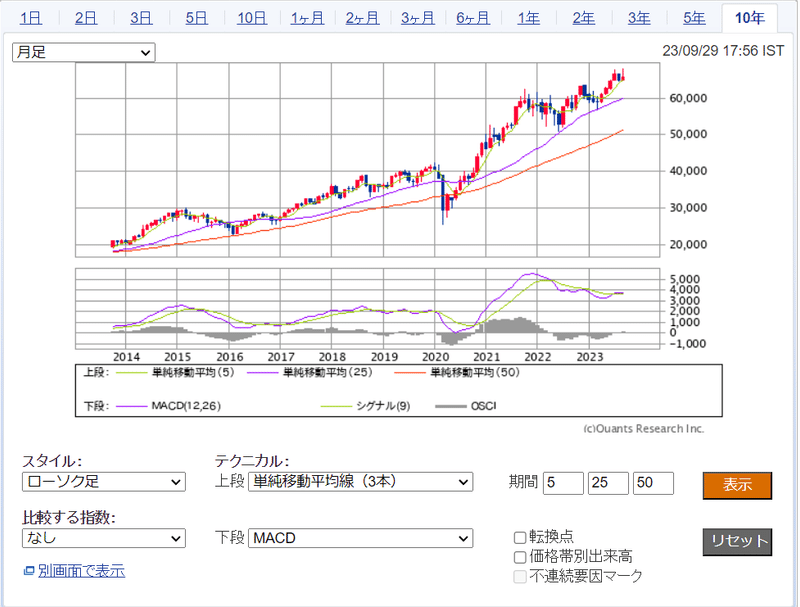

〇インドSENSEX(10年チャート)

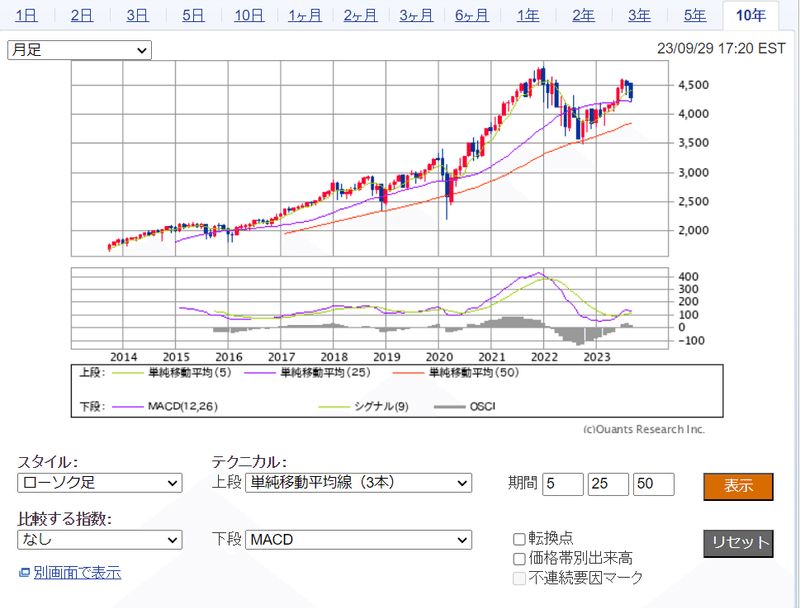

〇S&P500(10年チャート)

インドの代表的な株価指数であるSENSEXは10年で約3.2倍。

S&P500はちょっと分かりづらいかもしれませんが、10年間の株価推移が1800~4200ポイントで約2.3倍。

株価指数でみるとアメリカ株よりインド株の方が伸びているのが分かります。

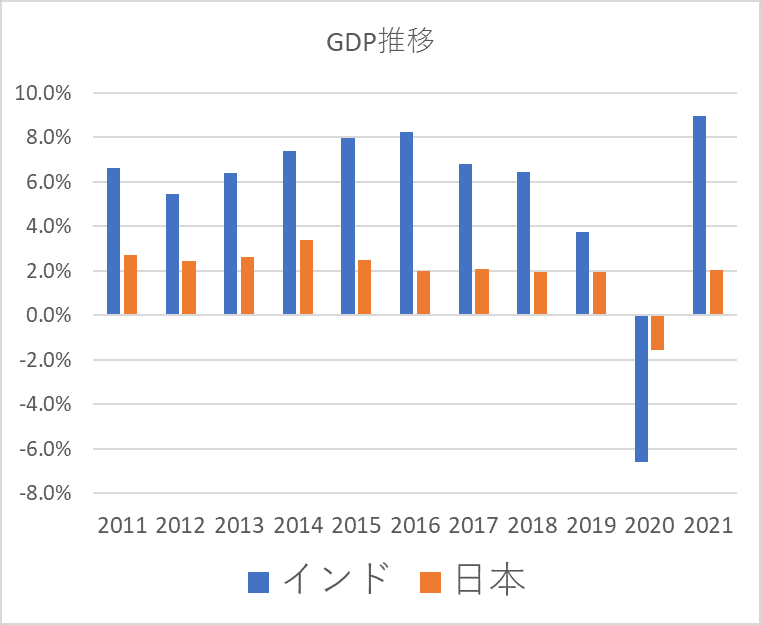

また、インドの2011年から2021年のGDP推移を日本と比較してみると、インドのGDPの伸びの大きさが際立っています。

2022年のインド実質GDP伸び率は7.2%、2023年は6.3%、2024年は6.0%と予想されてます。(IMF予想)

参考:時事.com https://www.jiji.com/jc/article?k=2023050200110&g=int&p=20230502ax01S&rel=pv

また、インドの人口は2023年に中国を抜き、いずれ16億人に達する見込みです。

そしてインドの平均年齢は28歳。

日本が48.4歳、中国が38.8歳、韓国が42.1歳なのでインドの平均年齢の若さが分かります。

という事は、インドの労働者人口のボリュームゾーンのピークはまさにこれから。

日本の高度成長、中国の大躍進の時と同じようなGDPの成長曲線を描くと予想されます。

もちろん、まったく同じような事が起きるとは限りません。

中国とインドは政治体制も国民性もまったく違います。

あくまでインドの潜在成長力の高さを物語る要素の一つとして見てください。

インド株に投資するとしたら?

積み立てNISAの対象商品は国が定めた厳しい条件をクリアした長期投資に適している投資信託が対象です。

積み立てNISA対象のインド投信は2023年10月現在、まだ少ないですが、今後拡充されていくでしょう。

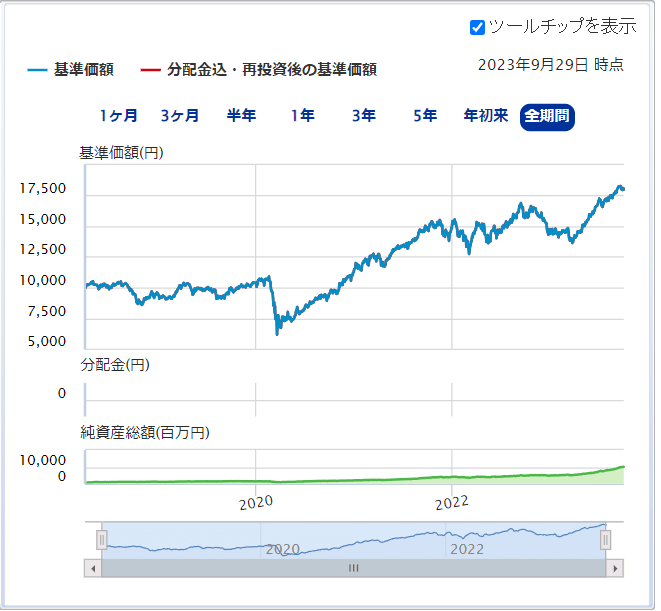

今回はSBI証券の積み立てNISAでインド投信の中で唯一対象になっている、「ピクテ-iTrustインド株式」の内容を見て行きます。

基準価格1万円でスタートして設定来のチャートです。

コロナ・ショックで一旦下落した事を除けば直近5年間ではキレイな右肩上がりのチャートです。

今ファンドの5年来平均リターンは11.62%。

設定来のトータルリターンは77.47%です。

〇運用元のピクテジャパンの詳細

ピクテ・ジャパン株式会社はスイスのジュネーヴに本社を置く、ヨーロッパ最大級の資産運用会社であるピクテ銀行の日本法人。1987年から機関投資家を対象とした資産運用サービス業務を開始、1997年には投資信託業務に参入し、企業買収など推し進め、現在運用資産総額は約1.8兆円(10年3月末現在)。

2022年7月1日付で、商号をピクテ投信投資顧問株式会社からピクテ・ジャパン株式会社へ変更した。

3

インドは新興国なので政治問題や紛争などカントリーリスクはありますが、米国や欧州が利上げで苦しみ、中国が不動産市場の崩壊でデフレ懸念が強まる中、投資妙味は高いです。

インドは地理的にも政治的にも米中対立の影響を受けにくいですし、その人口の多さから中国の次の「世界の工場」としてのポテンシャルがあります。(あくまで推測ですが。)

また、アメリカに多くの情報技術系のエンジニアを送り込んでいる事から、その人たちがやがて母国に帰り、インドの情報産業の成長に寄与する事は半ば確定事項でしょう。

そして、イギリスに多くの理工系エンジニアを送り込んでおり、もはやインド系技術者なくしては国が成り立たないと言われれている事から、理工系にも非常に強い国民性だと言えます。

以上の理由からインド株投信への投資は長期的にみて非常に魅力的です。

新NISA 成長枠 日本半導体関連株

実はここからが本題ですw

野球でも1番2番で繋いで3番4番で点を取るのが定石。

米国株投信やインド株投信はリスク分散の観点から有効だと考えますが、以前から本noteで書いているように本命は日本株です。

なぜなら、米中対立、また中国の台湾侵攻のリスクから、半導体産業が台湾から日本へと移転しつつあるからです。

米中対立はおそらく今後20年以上続く長期潮流の一つでしょう。

その中で中国から欧米諸国の投資が日本へ移り、東アジアにおける日本の存在が輝いています。

その理由として挙げられるのは以下5つ。

政治が安定しており、国民が規律的であるなど、カントリーリスクが小さい。

通貨安(円安)により、輸出する場合、価格競争力が高い。

教育水準が高く、勤勉で優秀な労働者がいる。

半導体製造装置などサプライチェーンが揃っている。

かつて半導体立国と呼ばれていた頃の技術力がまだある。

今現在、日本のおいて輸出で外貨を稼いでいるのは主に自動車産業ですが、今のように設備投資が日本で活発に行われていけば半導体産業もかなり輸出で稼ぐことが出来るようになります。

労働力不足については、ヴェトナムやインドネシアなどアジア諸国からの移民の受け入れという形で解消されていくのではないでしょうか。

有望な国内半導体関連株

1)東京エレクトロン

東京エレクトロン株式会社(とうきょうエレクトロン、英:Tokyo Electron Limited)は、東京都港区赤坂に本社を置く世界最大の半導体製造装置メーカーの一つ。半導体製造装置およびフラットパネルディスプレイ製造装置を開発・製造・販売している。この分野でのシェアは国内首位、世界第3位[3]。TOPIX Core30構成銘柄。

半導体製造装置は日本が強みを持っている分野の一つなので、世界様々なところで日本製の機械が使われている。特に、東京エレクトロン(TEL)が開発しているコータ/デベロッパーは全世界で90%のシェアを持っている。

2)アドバンテスト

株式会社アドバンテスト (英語社名:Advantest Corporation) は、半導体デバイスの測定器などの大手メーカー。半導体検査装置の大手メーカーであり、特にメモリテスターを始めとする自動テスト装置の分野では2008年現在世界第1位である。日経平均株価の構成銘柄の一つ[3]。

富士通からの出資を受けていた時期があり(現在も約10%の株式を保有する大株主[注釈 1]である)、古河グループとの関係が強い。

3)レーザーテック

半導体マスク欠陥検査装置を中核とし、半導体関連装置、エネルギー・環境関連装置、FPD関連装置およびレーザー顕微鏡の開発・製造を行なっている。

創業以来、「その時代にないものを開発する」という経営理念を掲げており、グローバルニッチトップ戦略の下、売上の10%を研究開発に投じ、全従業員の6割強がエンジニアという研究開発にウェイトを置いた経営体制を取る[5]。

4)浜松ホトニクス

浜松ホトニクス(はままつホトニクス、英文表記: Hamamatsu Photonics K.K.)は、光関連の電子部品や電子機器を製造・販売する株式会社。1953年9月29日に「浜松テレビ株式会社」として創業。半導体レーザー、フォトダイオード、光電子増倍管、X線管、分析用光源など光関連で高い技術力を持つ。光電子増倍管で世界シェア約90%。なお、Photonicsは「フォトニクス」と読めるが、「浜松フォトニクス」は誤り。

「光」に関することなら医学、情報、スポーツ生理学までも手がける研究開発型企業。1996年に東証二部、続いて1998年に東証一部上場。

同社は日本取引所グループと日本経済新聞が「財務や経営が優秀な上場企業の上位400社」として選定しインデックス化するJPX日経インデックス400の構成銘柄に採用されている。

5)ディスコ(切断装置製造)

1937年5月に工業用砥石メーカーの「第一製砥所」として創業する。1968年12月にダイヤモンドを練り込んだ超極薄切断砥石「ミクロンカット」を発表。当時の切断機器では砥石の破断が相次いだため、自社で切断装置を開発することになる。その経緯は「電子立国日本の自叙伝」で詳しく取り上げられた。ディスコとは、旧社名(Dai-Ichi Seitosho CO, Ltd.)の英文略称が由来[4]。

国内半導体関連株 番外編

1)信越化学工業

信越地方(長野県・新潟県)でカーバイドおよび石灰窒素の製造会社として発祥し、以降ケイ素および塩素化学を軸とした事業展開で発展した。創業のルーツである信越を社名に冠するが、本社は東京都千代田区に所在する。

5つの事業セグメントを展開し、塩化ビニル樹脂やシリコンウェハーなど、多くの世界トップシェア製品を有する。

利益率の高さに特徴があり、2021年度の営業利益は約6,763億円を計上し国内化学メーカー首位。同業種で2位の旭化成の約2,026億円の3倍以上にのぼる。

2)HOYA

マスクブランクス・半導体素子製造用フォトマスクなどの半導体部門、HDDプラッタなどのディスク部門、メガネやコンタクトレンズなどのアイケア部門、眼科医療用の眼内レンズ、内視鏡などのメディカル部門、光学レンズなどの光学部門、情報システム・ASP・カスタマーソリューションなどのサービス部門、などの事業部門を持つ。眼鏡部門の市場占有率は日本ではトップクラスであるが、日本国外における占有率は高くはない。半導体製造用のマスクブランクス、HDD用のガラス基板事業における世界市場占有率はいずれも70%を超える。

株式現物 日本グロース株

ついに来ました。栄えある4番打者は日本のグロース株です。

2023年は半導体株とバリュー株が上がった年と言われそうですが、長期で保有するなら断然、優良グロース株です。

なぜなら、バリュー株は買われる所まで買われたらバリューでなくなる(=投資妙味がなくなる)のに対して、売り上げ高営業利益率の高いグロース株は売上高営業利益率が落ちない限り、右肩上がりの成長曲線を描くので長期保有しても投資妙味は無くなりません。

また、新NISA 成長株で挙げた半導体関連株もほとんどがグロース株なので株式現物で保有するのも良いかもしれません。

以下、株式現物で保有する株式の候補として上記の半導体関連株以外の国内グロース株を挙げていきます。

1) NIDEC(日本電産)

最近、TAKISAWAの株式公開買付け(TOB)で話題になったニデック。

カリスマ創業社長の永守重信氏は一代で売上高2兆円を超える東証プライム上場企業を築き上げた伝説の起業家。

ニデックは「再建屋」の異名を取るM&Aの名手で数々のM&Aを成功させています。

ニデックは成長性が高く、個人投資家の間で評価の高い銘柄です。

ニデックは高PER銘柄ですが、ニデックには世界のモーター事業をM&Aで統合し尽くすほどの推進力があります。

また、電気自動車やIOTに使用されるアクチュエータに代表されるようにモーターは最先端技術と相性が良く企業としての将来性があります。

2)ソフトバンクグループ

言わずと知れた孫正義氏が創業した日本を代表するグループ会社。

最近ではイギリスのケンブリッジに本社を置くファブレス企業、「アーム」のナスダック上場で話題になりました。

アームの主要株主はソフトバンクグループが75%、ソフトバンク・ビジョンファンドが25%です。

アームのナスダック上場では売り出し価格51ドルに対して、63.59ドルで初日の取引を終え、時価総額は652億ドル(約9兆6100億円)となりました。

ソフトバンクグループの時価総額9.1兆円に対して、アームの時価総額が9兆6千億円なので上場時点で親会社の時価総額を上回った事になります。

また、ソフトバンクグループのビジョンファンド事業のファンド規模は10兆円と巨額であり、ほとんどをAI関連など最先端技術に投資しています。

この事をどう評価するかでソフトバンクグループの評価は変わりますが、最近のCHATGPTなど大規模言語モデルの隆盛や、AI関連の半導体を量産しているエヌビディアの株価の値上がりを見て分かる通り、AI関連企業が今後の株式市場をけん引していく事は確実です。

以上の事から、ソフトバンクグループは長期潮流の原則に則っており、付加価値のきわめて高い事業だと言えます。

ただし、ソフトバンクグループ単体の純有利子負債は約8兆2000億円あり、ソフトバンクグループの2023年6月の株主資本比率は21.4%と財務レバレッジが非常に高い企業です。

つまり、それだけリスクが高い事業だという事は念頭に入れておくべき事でしょう。

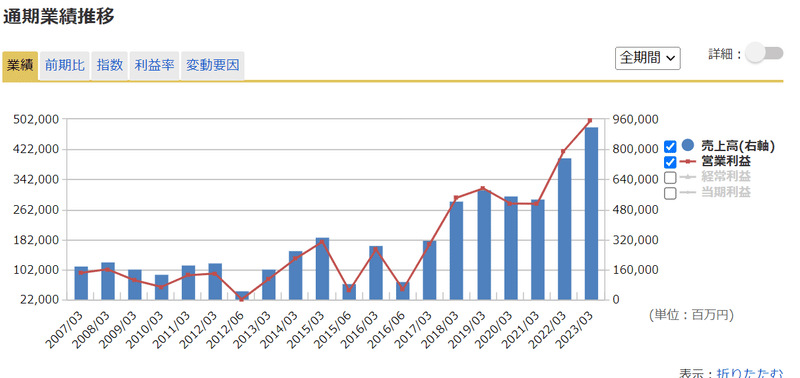

3)キーエンス

平均年収が高い企業として有名なので、ご存知の方も多いでしょう。

社員の給与が高い、という事は簡単にいうと儲かっている、ということ。

〇キーエンスの給料がなぜ高いのか?

コンサルティング営業の直販体制

自社工場を持たないファブレス経営

〇キーエンスの強み

企画開発力

営業力

①企画開発力

キーエンスでは世界に1つだけの商品が数多く誕生します。新製品の内、世界初や業界初が全体の70%を占めているほどです。世界初の商品を作り続けられる理由はキーエンスの生産体制にあります。一般的なメーカーでは自社工場を保有し、同じ商品を効率よく量産できるラインを築きます。

しかしキーエンスでは自社工場を保有しておらず、新商品に合う工場にアウトソーシングします。商品ごとにアウトソーシングすることでクライアントの要望にも柔軟に対応でき、世界初の商品を作り続けられます。

②営業力(コンサルティング力)

キーエンスの営業マンは物売りをしません。企業毎にコンサルティングをします。どんなニーズがあって、どのような解決方法がよいのか営業マンはヒアリングから提案までします。もちろん企業毎に抱えている課題は違うため、キーエンスの唯一無二の商品が後押しとなり高度なコンサルティングを実現しています。

②営業力(営業プロセス)

キーエンスではどの営業マンでも成果が出るような徹底的な営業プロセスが用意されています。そのため新入社員であっても、このプロセス通り行動すればいずれ結果が出てくる仕組みになっています。

以上のキーエンスの強みにより、売り上げ高営業利益率55%という驚異的な数字を残しています。

つまり、キーエンスは長期的にみて安定して利益を稼ぎ出す可能性が高い優良企業だと言えます。

しかも、キーエンスのスゴイ所は、その高い営業利益率をリーマンショック時やコロナショック時などに関わらず、ずっと維持しているところです。

売り上げ高は多少デコボコしていますが、売上高営業利益率はおおむね50%を維持しています。

4)オービック

〇企業概要

独立系のERPシステムインテグレータ、国内最大手。会計システムを中心に業種ニーズに特化した統合基幹業務ソフトウェア(ERP)「OBIC7シリーズ」の開発販売、業種別クラウドソリューションとサポート。企業情報システムのシステムインテグレーション(SI、統合基幹業務システム)、システムサポート(SS、運用支援・保守)、オフィスオートメーション(OA)、業務用パッケージソフト(PKG)の4事業(子会社)。コンサルティングからシステム企画・設計、開発、稼働、導入後のサポート&サービスまでを自社一貫提供する「ワンストップ・ソリューション・サービス」を提供。

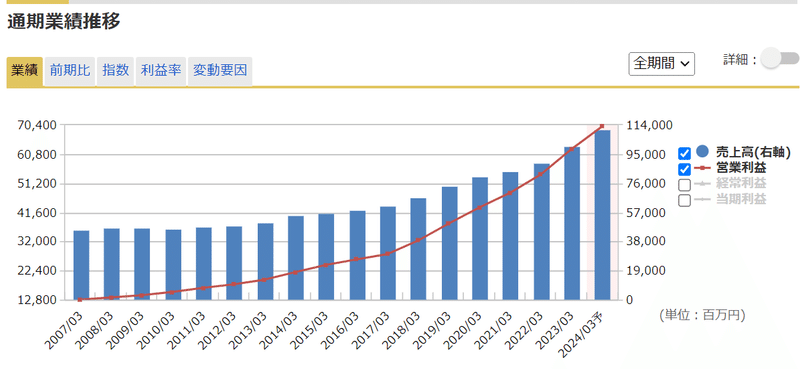

右肩上がりのキレイな成長曲線を描く、典型的なグロース企業。

オービックの売り上げ高利益率も30%~62%までキレイな右肩上がりの成長曲線を描いています。

ROEも直近では16%代と非常に高くなってきています。

オービックの利益率が高い理由に興味深い記事があったので以下引用します。

オービックが断トツの利益率を確保できる要因の1つに、システム開発から導入サポート、運用まで一気通貫で受託する自前主義があると言われている。ただ、自前主義だから収益率が上がるわけではない。注目したいのは売上原価と販管費だ。

両費用の多くは営業や開発、導入などを担う社内ITエンジニアの人件費が占める。これらの数字はここ5年ほどは約340億円で横ばいだ。売上高は増えているのに売上原価や販管費は変わらないため、それらを差し引いた営業利益が伸び続けている。

ある競合ベンダーはオービックについて「パッケージがいくつもの半製品で構成されており、顧客の要望に合わせて簡単にカスタマイズできる。自前主義というより、外注を使う必要がないほど導入に手間がかからない仕組みということだ」と舌を巻く。手間のかかる作りこみ作業が発生しにくくなっており、人件費が膨らむのを抑えているとみられる。

5)中外製薬

〇企業概要

大手医療用医薬品メーカー、スイス大手医薬品ロシュの子会社。「バイオの中外」としてバイオ・抗体技術や標的分子探索技術を核に、「がん」「免疫疾患」「神経疾患」「血液疾患」領域を中心に医薬品の開発。がん領域の医薬品、抗体医薬品は国内トップ。主力商品は関節リウマチ治療薬「アクテムラ」、血友病A治療剤「ヘムライブラ」、ALK阻害剤「アレセンサ」、抗悪性腫瘍剤「アバスチン」、モノクロナール抗体「テセントリク」。

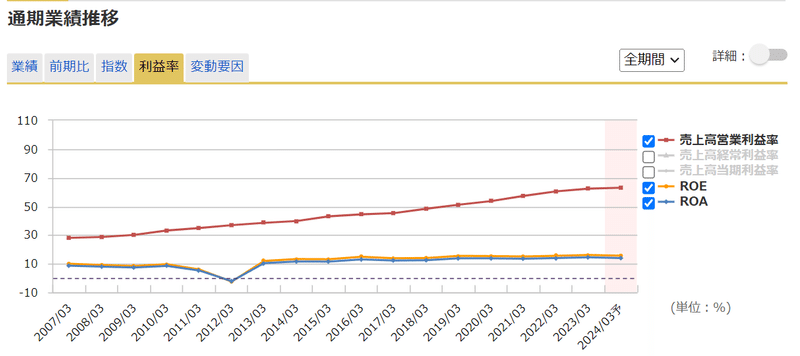

こちらもキレイな右肩上がりの成長曲線です。

特に直近5年の売り上げ高、営業利益の伸びは指数関数的で驚異的。

直近の売り上げ高利益率は41%を超えます。

2019年以降、ROEが加速しており、2022年12月期はROE28.67%を誇ります。

これは日経平均株価採用銘柄の平均ROEが8%代である事を踏まえると驚異的だと言えます。

以下、中外製薬の利益率が高い理由を3つ挙げます。

1)海外売上収益比率が高い

自社新薬の好調な販売によって、中外の収益構造は大きく変化しています。これまで20%前後だった海外売上収益の比率は19年12月期に35%まで拡大。20年12月期はさらに増えて44%を見込みます。こうした傾向は今後も続く見通しで、「将来的には(海外と国内が)フィフティ・フィフティというのも十分あり得ると考えている」(小坂社長CEO)。ロシュからの導入品を日本で売って収益を上げるスタイルから、自社新薬をグローバルに展開して稼ぐ構造へと変わりつつあります。

2)ロシュとの戦略的提携

中外は、国内の製薬会社の中では異質なビジネスモデルを持っている。2002年にロシュが中外の株式50.1%を取得したが、中外の上場は維持され、独立経営を守ってきた。中外が「戦略的提携」と呼ぶこの関係が、「ヘムライブラのような大型薬の開発成功につながったのは間違いない」(小坂達朗社長)。

製薬会社の生命線である新薬開発は、後期段階の臨床試験で大きなコストがかかる。中外はこの部分をロシュに任せており、中外は創薬そのものの研究に集中的に費用を投じることができる。

3)海外販売はロシュにお任せ

海外での販売もロシュにお任せだ。コストのかかる販売網を自前で持つ必要がなくなる。中外が創製し、ロシュが世界で販売した薬は、売上高に応じて中外がロイヤルティ収入を受け取ることになっている。

中外の2020年12月期は「アバスチン」や「ハーセプチン」といった抗がん剤の特許が切れ、後発品が参入してくることで国内は減収になる見込み。一方、海外ではヘムライブラがさらに拡大する見通しだ。

以上の事から、中外製薬は高成長を続ける可能性が高い優良グロース銘柄の一つだと言えます。

「守り」の資産の候補は、外貨預金 か 金ETFか?

先に挙げた4つの資産はすべて株式なので、いわば「攻め」の金融資産です。

本来なら金融資産ポートフォリオに債券投資も含めるべきなのかもしれませんが、ぼくは債券の事は全くわかりません。

なので、「守り」の資産の候補として債券投資以外のことを最後は書いていきたいと思います。

まず、結論から書くと、外貨預金は日本の預金保険制度の対象外なので、「守り」の資産としては相応しくありません。

本来、外貨預金は株式と同じく「攻め」の資産でリスク資産だという事は念頭に入れておくべきです。

そして、金投資ですが、週刊アエラの「インド人が熱心に金を買う理由」という記事が面白いので載せておきます。

「インドの国民の6割は農民で、地域の祭りなども多い。だからインド人は毎月のように金を買う。もちろんどんなジュエリーが欲しいかを決めるのは女性たちで、男は言われるがまま、ハイハイと従うだけ(笑)」と語るインド人女性。

インド人にとって金購入は保険のようなもので、儲けるという感覚はない。よほど困らない限り換金もしない。懐具合に応じてコツコツと、今でいう「純金積立」を何千年も続けてきたのだ。

〇インド人の投資のプロの話

「日本人は何事にも完璧主義で、リスクを取りたがらない」元本割れするのが嫌だから預金しかない。しかし「一つの資産に集中することこそリスク」と話す。「インドでは、電車やバスが時刻表通りには来ないので、常に最善の場合と最悪の場合を想定し、自分の行動を決める癖がついています。日本人は「乗り換え案内」にお任せできる分ラクですけど、想定外の事態を考えることには慣れていませんね」

インド人はなぜリスク管理の一環として金を買うのでしょう?

「インドでは何千年という歴史の中で常に、外から異民族が侵入し、王様も代わってきました。為政者が代われば貨幣の価値もゼロになる。昨年は高額紙幣が突然廃止されました。凄まじいインフレも何度も経験した。でもどんなに政治情勢が変わろうと、金の価値が失われることはない。その教訓はインド人の身に染みついているのです」

最近ではダイヤモンドやプラチナに興味を持つ人も増えているが、圧倒的に信頼されているのはやはり金だという。

日本人は現金が大好きで、それを揶揄して「現金信仰」と呼ぶ人もいますが、インド人の考え方は少し違うようです。

これから日本がインフレの時代に突入する中で、「守りの資産」としての金に注目が集まってます。

SBI証券の純金上場信託(現物国内保管型)の場合

金は現物で保有する事も出来ますが、金の延べ棒を金庫に保管する、というのは安全性の面でも保全性の面でもあまりお薦めできません。

そこで現物保管型のETFが候補として挙げられます。

〇純金上場信託(現物国内保管型) 長期(10年)チャート

ETF(上場投資信託)ならば、株式と同じように指値注文や成行注文で相場を見ながらリアルタイムで売買できます。

また、管理費用も投資信託と比べて割安なので、長期で保有するのに適してます。

ぜひ、「守りの資産」としての金ETFの保有を検討してみてください。

以上、年金にもう頼らない!「真の経済的自立のための5つのじぶん金融資産ポートフォリオ」でした。

ここまで読んで頂き本当にありがとうございます。

もし、この記事が参考になったという方いましたら、「いいね」・「フォロー」の方よろしくお願いします。

それでは、また投資関連の記事でお会いしましょう!

よろしければサポートお願いします!頂いたサポートはクリエイターとしての活動費用として使わせて頂きます!