インボイスってなんだぁああ!?

ハイサイ!なんくる社長の大城です!🌺

今回は、インボイス制度について書きます。最近話題のインボイス。。。

色々覚えることありすぎて泣きそう…になってる25歳社長ですが、しっかり理解しておかないとマズイらしいので、記事にしてアウトプットします。

さて、結論インボイス制度とは、国税庁によると、

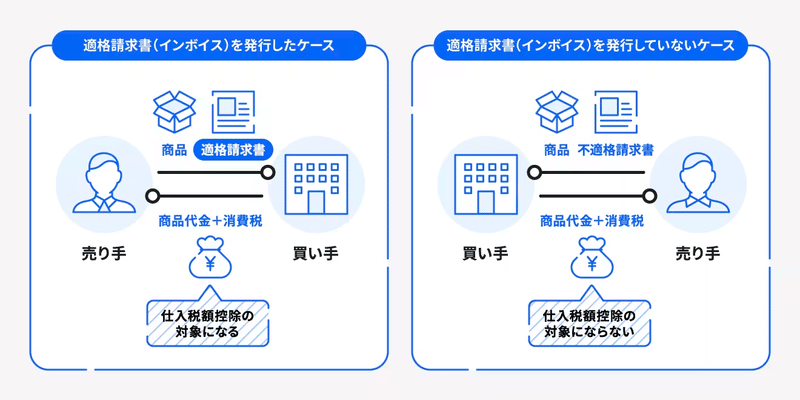

適格請求書(インボイス)とは、

売手が買手に対して、正確な適用税率や消費税額等を伝えるもの。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

※現行:現在運営している、現在行われている

それを踏まえた上でインボイス制度とは、

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

売り手?買い手?仕入税額控除?登録番号?

意味わかんねヨォぉぉぉぉって感じなので、

この辺で一回休憩して整理します。

〜もう頭パンクしそうなので、Freeeさんに頼ります〜

Freee さん曰くこういうことらしいです。

・インボイス制度とは、複数税率に対応した消費税の仕入税額控除の方式で、正式名称は「適格請求書等保存方式」です。

インボイス制度導入後は、一定の要件を満たした適格請求書(インボイス)を売り手が買い手に発行し、双方が適格請求書を保存することで、消費税の仕入税額控除が適用されるようになります。

※つまり、適格請求書がなければ仕入税額控除は適用されません。

ということはと言いますと、

インボイスをやってなかったら、仕入税額控除が認められないということ。

→これまでは、売上時に受け取った消費税額から仕入時に支払った消費税額を差し引いて納税することが可能だったのだが、

→インボイスしてなければそれができなくなる❌

→取引先に迷惑がかかるということらしい(税金が控除できずに、払う税金が増えるため。)

つまりはこういうこと、、、

①消費者が居酒屋Aで飯食った

②居酒屋Aさんが酒屋さんでお酒を注文した

この2つの取引が発生したとする。

①では、消費税1000円を含めた11000円を居酒屋Aでお客さんが使った。

→ここでは売上時に、居酒屋A側が1000円を消費税として受け取った

②では、居酒屋Aが酒屋に消費税500円を含めた5500円分仕入れした。

→ここでは、仕入れ時に居酒屋Aが酒屋さんに500円消費税として支払った。

なので、居酒屋Aは

お客さんから消費税を1000円預かって、酒屋さんに対して500円を消費税として払っている。

以前までは、この1000円から500円を引いて500円分の納税義務があった。

しかし、インボイス制度導入後、

きちんとインボイスに登録していないと、この仕入税額控除が受けられな苦なって、1000円の納税義務が発生することになる。

ややこしいけど、結論

・しっかりインボイスは登録しましょうね。

・登録しなきゃ取引先の事業者さんに迷惑がかかる

→自分が取引先だった場合、仕事を失うリスクがある。

ってことですね。

あームズ。。。

これからも少しずつインプット頑張ります…

参考文献

国税庁

Freee

この記事が気に入ったらサポートをしてみませんか?