2040年の「公的年金」未来予測を斬る!

この間、「NewsPicks の年金コメントを斬る!」と題して、「意識高い系」の経済メディアであるNewsPicksにおいても、公的年金の記事に付されていたコメントは、いろいろ誤解が多いものであるということをお伝えしました。

その最後で、NewsPicksで大きく取り上げられている、成毛眞氏の「2040年の未来予測」という本で語られている公的年金の姿が、NewsPicksやこの本の読者に誤解を与えているのではないかということで、その誤りを正していこうというのが今回の主旨です。

ちなみに、成毛氏はマイクロソフトの日本法人の社長を務めた方で、氏の幅広い見識に基づいて、20年後の2040年における日本の社会、経済の予測し、それに備えようという本が「2040年の未来予測」で、ベストセラーとなっています。

しかし、成毛氏のような有識者でも、公的年金の部分については誤解されていることも多いので、その点を取り上げて、「2040年」を読まれるような日本の将来のあり方に関心のある読者の方に、公的年金の正しい姿を理解してもらえるようにしたいと思います。

なお、この記事中で網掛の部分は、特に断りがない場合は「2040年の未来予測」からの抜粋です(ただし太字による強調は私がつけたものです)。

社会保障費190兆円の真実

本書において公的年金をはじめとする社会保障については、第2章「あなたの不幸に直結する未来の経済ー年金、税金、医療費」に書かれています。

章のはじめに以下のような文章があります。

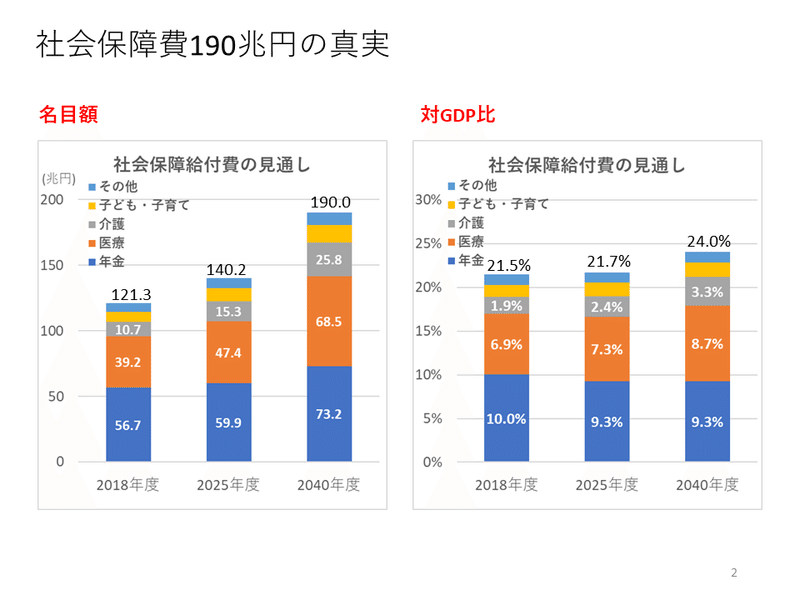

医療、介護や年金などの社会保障費はどのくらいまで膨らむだろうか。これには、いろいろな試算があるが、政府は2019年度に124兆円だった社会保障関係の総支出額は2040年度には190兆円に拡大すると予測している。その中でも、医療介護給付費は現行の2倍近い90兆円を超える水準まで跳ね上がる可能性も指摘されている。

この文章のデータを表したものが下のグラフの左側、社会保障給付費の「名目額」の見通しです。確かに、2018年度で120兆円だったものが190兆円に膨れ上がっていて、特に医療と介護は合計で50兆円から94兆円となっています。

これで、現状の社会保障制度を維持することは難しいというのですが、右側のグラフで表されているように、社会保障給付費の対GDPを見たらどうでしょう。それ程大きく膨れ上がるわけではありません。

医療と介護を合わせた数字は8.8%から12%で、年金は10%から9.3%にわずかに低下しています。

年金、医療、介護の名目の給付額は、GDPにある程度連動するもので、GDPの推計が変われば名目額も変わってしまうのです。したがって、社会保障給付費の伸びを見る時は、対GDP比を用いるのが正しく、名目額で見て「際限なく膨張するから制度は維持できない」というのは、間違いです。

社会保障給付費の対GDP比は、それほど大きく伸びるものではなく、むしろその水準は、他国と比べて低い部類に入るものです。

「公的年金保険のミカタ」でもたびたび引用している、権丈善一教授(慶應大学商学部)の著書にある以下の文章をご覧ください。

「この国では、世界一の高齢国家を突き進んでいるのに、GDP に占める社会保障給付費がなお低く、年金などは将来の方が給付のGDP 比が下がってしまい、このままでは多くの人にとって自立した尊厳のある人生を全うしてもらうのが、相当に難しくなるというのが、取り組まなければならない課題となっているわけです。将来の社会保障給付費の名目値で議論をしていると、道を誤ることになりかねません 」(権丈善一『ちょっと気になる社会保障 V3』132~133ページ)

社会保険料の負担は上昇し続ける?

次は社会保険料に関する記述です。社会保険料は下の文章のとおり、確かに増加していますが「上昇の一途」という訳ではありません。

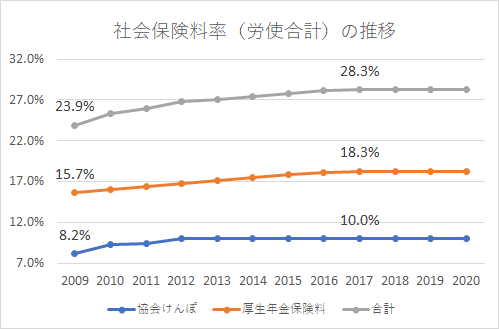

そもそも社会保険料はすでに上昇の一途だ。給与明細を見てみよう。賃金上昇を上回るペースで社会保険料の負担が上昇している。10年前に比べて社会保険料の負担率は、ひとりあたり26%増えているが、賃金は3%しか伸びていない。これでは、勤労意欲を失う人も多いだろう。

下のグラフは、厚生年金と協会けんぽの保険料率の推移を表したものです。本書と同様に2009年と2017年を比較すると、18%ほど(=28.3÷23.9)上昇していますが、2017年以降は横ばいとなっています。

厚生年金の保険料率は引き上げられてきましたが、2017年に法律で定められた18.3%に達したので、これ以上あがることはありません(私学共済については、2027年に18.3%への引上げ完了予定)。また、協会けんぽの方も、2009年から2012年にかけては8.2%から10%まで上昇しましたが、それ以降は10%で横ばいとなっています。

このように、「社会保険料が上昇の一途」というイメージに惑わされて、勤労意欲を失わないようにして下さいね。

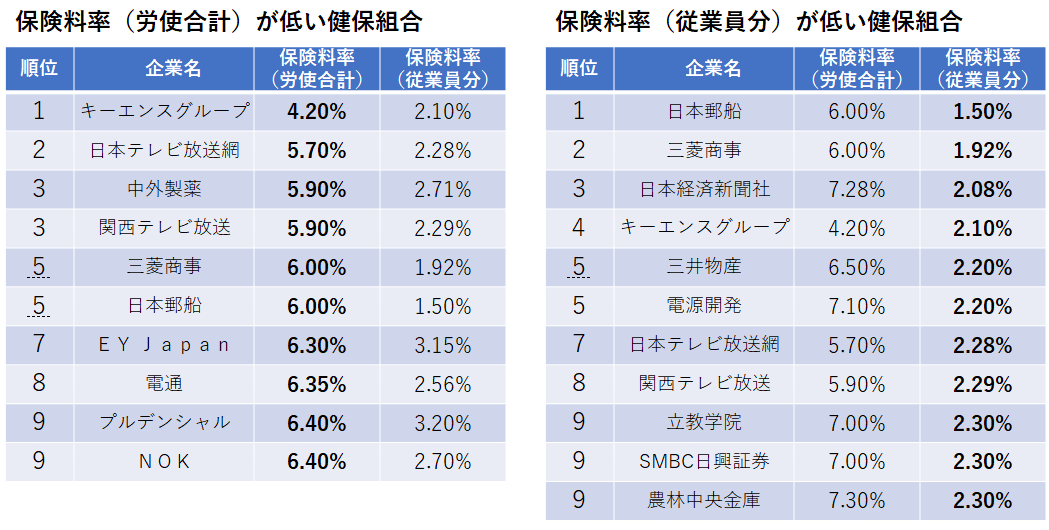

ただし、保険料が上がる可能性のある人たちもいます。それは、健康保険組合に加入していて、現在の保険料負担がかなり低い人たちです。

協会けんぽに加入している人たちの保険料率が、従業員負担分で5%程度であるのに対して、一部の健康保険組合では、まだまだ保険料率がひくいところがあります。

これらの健康保険組合については、今後医療保険における公平な負担と給付ということを考えると、現在の保険料率を維持するのは難しいと思いますが、いかがでしょうか。

長生きに関するデータを生活設計の指標に

次の文章は、「すべての問題は高齢者が増えること」という文脈の中で書かれています。長生きする人が増えているので高齢化が進んでいるというのです。

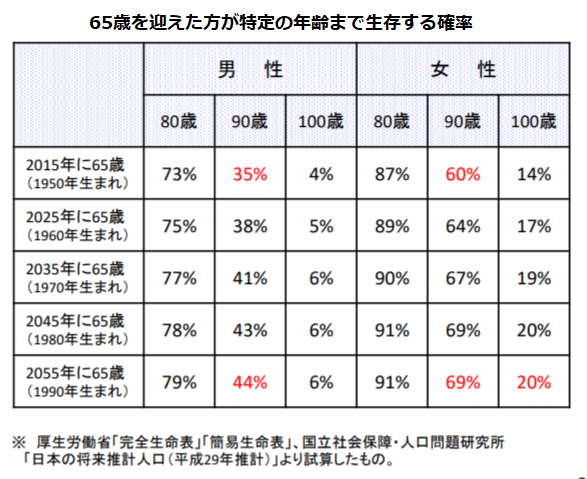

1950年生まれの男性の35%、女性の60%は90歳まで生きるといわれている。1990年生まれの場合は、65歳まで生きた女性の2割は100歳まで生きる。これは、少なく見積もってだ。

しかし、長生きする人が増えていることを「問題」というのはどうでしょう。長生きできるような世の中になってきたことをポジティブにとらえ、それに備えた生活設計をする上での指標として、このデータを参照するべきだと思います。

上の文章で参照されているデータの出典は、下の表のものと思われます。高齢期の生活設計をする場合に、現在の平均寿命(男性81.41歳、女性87.45歳)で考えるのではなく、平均を超えて長生きすることを想定する必要があります。

このデータは、私のブログでも再三取り上げてきましたが、要するに、これからは男女共に90歳を超え、100歳に向かって長生きするという前提で生活設計するべきだということです。

そうすると、高齢期の生活設計は、できるだけ長く働き、私的年金や資産を繋ぎとして活用し、公的年金は繰り下げて受給する、というWPP(Work longer・Private pensions・Public pensions)が基本となるということですね。

受給開始時期の上限引き上げは「選択肢の拡大」

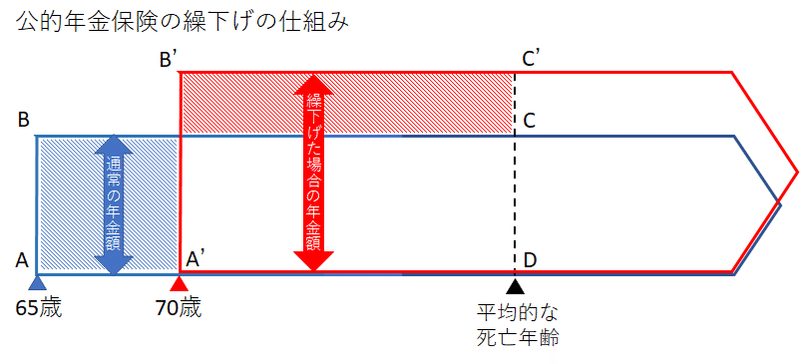

見出しのとおり「受給開始時期」の上限が70歳から75歳に引き上げられますが、これは「選択肢の拡大」であって、下の文章のような「財政の健全化のため」ではありません。

国は財政の健全化のために、受給開始年齢の上限を75歳に上げる方向だ。75歳まで働いてから年金受給を始めれば、所得代替率は100%を超すことも理屈では可能という。100%を超えるということは、そのときの会社員の平均賃金以上もらえることになる。

下図のとおり、受給開始時期が65歳でも70歳でも、平均的な死亡年齢までの総受取額は同じになるよう設計されているのです。つまり、四角形ABCD=四角形A’B’C'Dです。

成毛氏も上の文章では、「受給開始時期を遅らせると年金額を増やすことができる」ということを伝えたかったのではないかと思いますが、イメージで「財政の健全化のため」なんて余計な枕詞をつけてしまってのではないでしょうか。

受給開始時期の選択は、年金財政にとって中立です。財政が苦しいから年金の支給を先送りするために繰り下げを薦めている、なんてことはありません。

公的年金制度は変わっていくものである

下の文章は失礼ですが、公的年金制度について不勉強な人が感じる典型的な誤解の1つではないでしょうか(私もかつてはこんな風に思っていたことがありました)。公的年金制度は、確かに複雑で難しいところはありますが、「つぎはぎ」というものではなく、「制度の整合性を保ちつつ、負担と給付ができるだけ公平となるように考え抜かれたもの」だと思います。

人口の構成比率の変化に合わせて、つぎはぎで修正してきた部分はあるが、根幹の制度は変わっていない。半世紀以上前の制度を運用しているわけだから、「制度が破綻する」といいたくなる気持ちもわからなくもない。

また、2004年の大改正では、少子高齢化に対応するために、保険料に上限を定め、限られた財源に対して将来の給付水準を自動的に調整する「マクロ経済スライド」が導入されました。

さらに、5年毎の財政検証ではオプション試算として、制度改革を行った場合、給付水準がどの程度改善するのか示されていますが、これについては、本書において全く触れられていません。

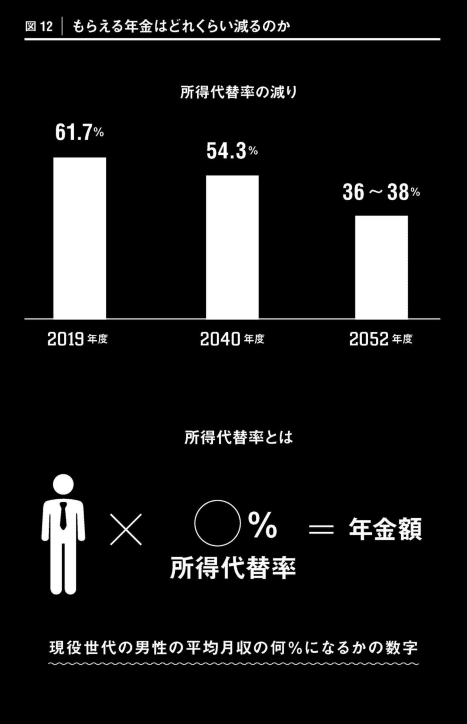

そればかりか、現行制度を基にした本体試算についても、下のイラストのように誤解を招くものが掲載されています。

これを見ると、所得代替率は現在(2019年)61.7%であるものが、2040年には54.3%、2052年には36~38%に低下するものであるかのように見えます。

しかし、2040年の数字は経済前提の6つのシナリオのうち一番良いもので、2052年の数字は一番悪いもので、この二つを何の注釈もなく並べて、将来の所得代替率の予測のように見せるのは、ひどいのではないでしょうか。

公的年金保険はトンチン年金ではない

この文章の前半は、公的年金が保険であることを説明していて良いのですが、最後の「年金は、早く亡くなった人の保険料を長生きした人に渡して保障する制度だ」というのは、やっぱり分かっていないなぁ、というのが露呈したものだと思います。

ここで重要なのは年金、医療、介護の3つは基本的には税ではなく、原則は「保険」として運用されているしくみであることだ。保険料によって原資の多くを賄っている。「健康保険」が病気にならなかった人のお金で病気になった人を保障するしくみであるのと同様に、年金は、早く亡くなった人の保険料を長生きした人に渡して保障する制度だ。

最後の文章のロジックだと、早く亡くなった人の保険料がプールされていることを意味しませんか?そしてそれは、その人が早く亡くならなければ、その人の年金として支給されるもの?つまり、積立方式のことを言っていませんか?

一方で、下の文章では「公的年金は賦課方式である」と言っており、上の文章と辻褄が合っていません。

公的年金は「賦課方式」で運営されている。賦課方式とは、現役世代から徴収した保険料を高齢者の年金に充てるしくみだ。そして、保険料を払い続けた人たちが高齢者になったときに、その下の現役世代の保険料を年金として受け取る。日本のみならず主要国の公的年金制度は賦課方式だ。

ちなみに、早く亡くなった人たちの保険料を長生きした人に渡すのは、「トンチン年金」と呼ばれていて、民間の保険会社が提供している貯蓄性保険の1つですね。つまり、積立方式の保険であるということです。

公的年金の財源に占める税金の割合は?

下の文章は、年金給付の財源について述べているところですが、明らかに間違っています。

こうして、免除や猶予制度を拡充していった結果、総加入者の約2割程度が支払っていない状態になっている。保険の原理からすると、こうした人たちの給付分は他の加入者の保険料でまかなう。とはいえ、穴埋めする額が膨らめば、税金が投入される。これが年金のしくみだ。

公的年金の財源における税金は、すべての受給者に対して基礎年金給付額の2分の1と決まっていて、免除や納付猶予を受けた人たちの分を穴埋めすることはありません。例えば全額免除を受けた場合は、その期間に相当する基礎年金額の2分の1が給付額になり、納付猶予の場合は、その期間に相当する基礎年金額はゼロです。

免除や納付猶予を受けるとそれに応じて給付額は減額されるので、免除や納付猶予を受ける人、あるいはそのような手続きをせずに未納となっている人が増えたとしても、年金財政にとっては、特に影響はありません。

下の文章なんかは、生活保護と混同しているように見えます。経済的な困難のため長期にわたって保険料の免除を受けていたり、未納としていた場合には、年金の給付が十分でなく生活保護を受けるというケースもあるでしょう。

もちろん、すべてが保険料で成り立っているわけではない。一部の低所得層の人は保険料を支払えないので、その人たちが無医療、無年金にならないように税金で補っている。

ここで、国民が保険料を出し合い生活のリスクに備える社会保険と、貧困に陥った人を税金で救済する生活保護の違いを理解する必要があります。そして社会保障給付費の9割近くは社会保険であるということも。

また、前者は「共助による防貧機能」、後者は「公助による救貧機能」という風に言い表すことができます。

将来の医療費を減らすのは、テクノロジー(?)

最後に、上の見出し(?マークは私がつけました)で書かれている文章を見てみましょう。

医療は患者の将来の健康状態を予測する遺伝子検査の精度が高まり、遺伝子治療と組み合わせることで現場に革新が起こるはずだ。病気の進行を抑え、元気な高齢者が増える。寿命を延ばしたり、加齢を止めたりできるようになる可能性もある。そうなれば、自ずと医療費は下がる。

これは、「予防で医療費を抑制する」と同じことを言っていると思いますが、間違いです。

詳しくは、またまた権丈先生のオンライン記事をご参照下さい。

簡単に説明すると、予防によって健康である期間を延ばしても、人生の最後にやってくる不健康な期間を短くできる訳ではなく、そこに掛かる医療費と介護費は抑制できない。さらには、予防政策自体にもコストがかかるということです。

予防によって得られるQOL(Quality Of Life)の向上を否定するものではありませんが、高齢化に伴って膨張する医療費を抑制するために必要な医療政策は「予防」ではなく、「医療提供体制の改革」であることを理解しておく必要があるでしょう。

以上、「2040年の未来予測」における公的年金とその周辺の社会保障に関わることについて、誤解を招くような部分を取り上げて見ました。このような誤解は、成毛氏に限らず、世の中の有識者と呼ばれる方についても同様にあるように思います。

やはり、できるだけ多くの方に、権丈先生の「ちょっと気になる社会保障V3」を読んでいただき、2040年の日本の社会保障制度が、私たち国民にとってより良いものとなるように、世論をリードして欲しいところです。

この記事が気に入ったらサポートをしてみませんか?