顧客本位の仕組債って??

仕組債の組成、販売に特化した証券会社が新聞で紹介されていました(この投稿の一番下に記事のリンクがあります)。

テクノロジーを駆使したコスト削減によって、仕組債を理論上は数百円から発行できるようにしたそうです。「理論上は」と断っているところの真意は分かりませんが、現在ネット証券で取り扱っている仕組債では10万円~50万円とされている最低購入額を大幅に下げることによって、購入者の裾野を広げようという意図があるのでしょうか。

私は、ここでも何度かお話しした通り、仕組債というのは投資商品としては適しておらず、購入した人だけではなく市場にも悪影響を及ぼす投機的な商品で、見た目の高利回りに騙されて購入する人が増えなければいいと考えています。

また、記事中の以下の文章には少々驚かされました。

(金融庁が掲げる)顧客本位の業務運営(フィデューシャリー・デューティー)の流れも追い風だ。大手証券会社が私募債を組成する場合は、発行体も自社グループというのが一般的だ。レオンテックは欧米大手金融機関9社と提携、仕組み債の発行体を選べる。証券会社にも顧客に複数の選択肢を示せるメリットがある

顧客本位の業務運営とは、国民の安定的な資産形成を図ることを目的としているはずで、仕組債ビジネスにとって追い風になるようなことは無いはずだと思います。

それでも、わざわざ新聞記事にするほどのことなので、私なりにレオンテック社の存在意義として期待できる点を考えると、以下の2つが挙げられます。

● 仕組債に特化しているので、それに最初から興味をもっている(願わくば)限られた顧客層をターゲットにしており、言い方は悪いかもしれませんが、看板にはっきりと「ぼったくりバー」掲げている潔さを感じます。既存の証券会社は、iDeCoやNISAといった生活者にとって必要なサービスと、仕組債のような不要なサービスが混在していて紛らわしく、「明朗会計」と看板に書いてあるにも関わらず、客が金を持っていると見るや、ぼったくるといったような表と裏がある感じでしょうか。投信の積み立てに特化した証券会社として最近設立されたtsumiki証券と同様に(とは言っても対極ですが)、提供する商品やサービスを限定することによって分かりやすくするという意味では、顧客本位と言えるかもしれません。

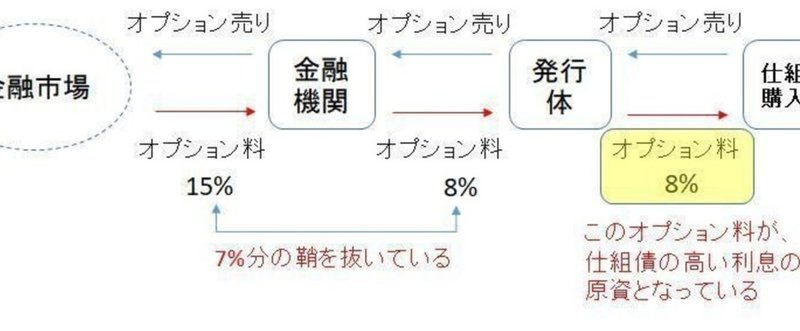

● 仕組債は、記事でも触れられている通りデリバティブを内包している債券で、一般的にはオプションというデリバティブを売ることによって支払われるオプション料が高利回りの原資となっています。一方で、発行体を通じて仕組債の購入者とオプション取引をしている金融機関は、金融市場で取引されているオプション料との鞘を抜いて利益を上げています。下の図はその構図を表したものですが、この例で金融機関が鞘を抜いている7%分は本来手数料のようなものとして顧客側に開示されるべきものではないかと思います。レオンテック社が顧客本位を謳うならば、このような情報の開示にも積極的に取り組んで欲しいと思います。

最後に、仕組債について解説した拙稿を紹介させて頂きますので、ご興味のある方はご笑覧下さい。

https://business.nikkeibp.co.jp/atcl/opinion/16/022200057/051600003/

https://business.nikkeibp.co.jp/atcl/opinion/16/022200057/052400004/

こちらは、紹介させて頂いた新聞記事のリンクです。

https://www.nikkei.com/article/DGKKZO34222040W8A810C1EE9000/

この記事が気に入ったらサポートをしてみませんか?