米国の債務上限問題についてどのようなアクションを取るべきか?

現在、債務上限問題と呼ばれるトラブルが米国で話題になっています。

この債務上限問題は簡単に言うと「国債などの借金 (債務) が、法律で決められる範囲 (上限) を超えそうになるため、その範囲を引き上げようとしたら上手く行かない問題」とまとめることが出来ると思います。

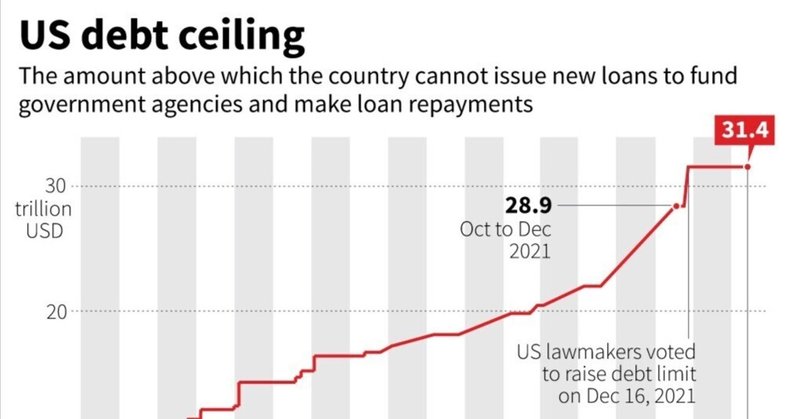

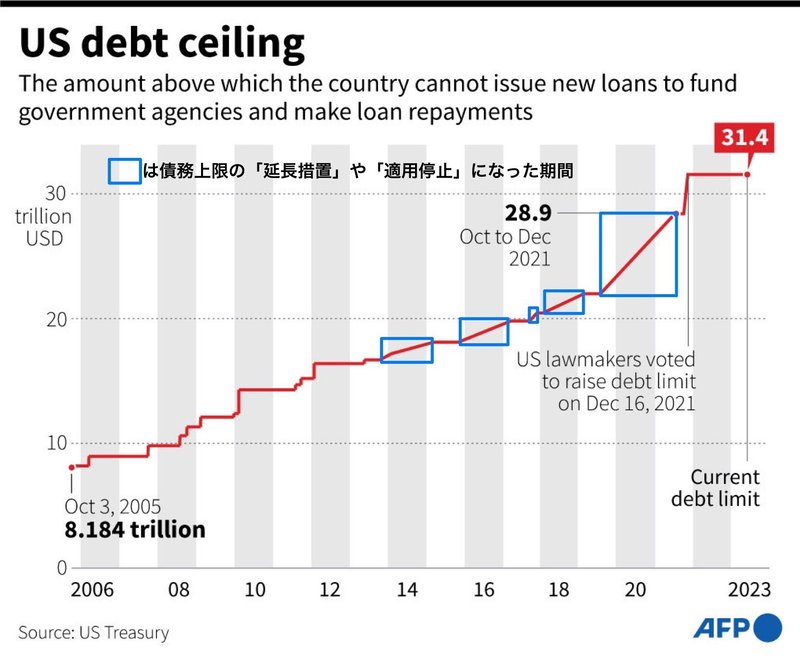

米国政府において法律で定められた債務の上限は現時点で31兆4000億ドルとなっており、今年の1月19日に既に到達後、法定の財源が無いまま米国の財務省による「特例措置」を行うことでなんとかしのいでいます。

この債務上限は原則議会で決めることであり、共和党が過半数を占める (=共和党の力が強い) 下院議会で可決した債務上限の引き上げ法案を、民主党が過半数を占める上院議会で通らない流れが続いています。

●「債務上限」が引き上げられない場合、最悪のケースではどうなってしまう?

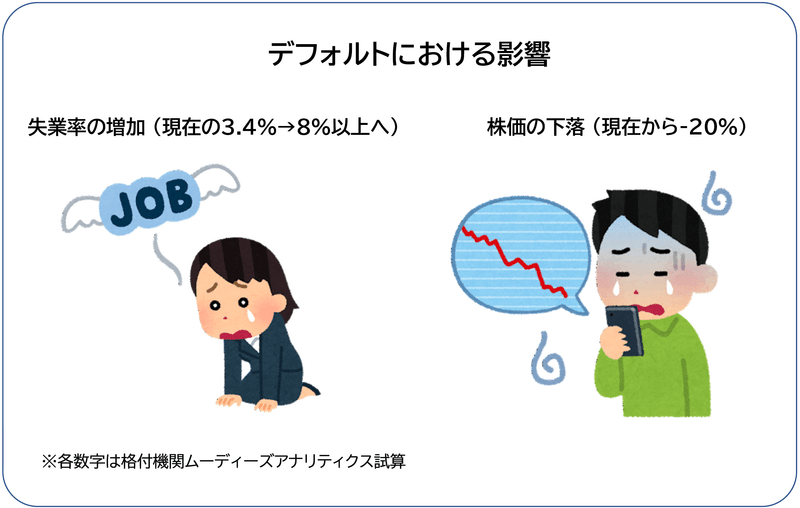

債務上限の引き上げが出来ない場合、最悪のケースでは「デフォルト」という手段を取ります。

デフォルトした際の代表的な影響は、米国の財務省が発行した国債に対し、約束した利子の支払いが上手く行かないことが挙げられます。

もし米国がデフォルトすれば、米国が発行している (お金が絡む) 全てのものへの信頼が揺らぐと考えられています。

現在は国際的に米ドルがスタンダードですが、このドルも暴落することが考えられます。

また米国の債券も売られることとなり、利回りは上昇すると考えられています。

株式も暴落すると思われていますが、現時点で米国は一度もデフォルトしていため実際の影響は予測不可能です。

そのため「デフォルトすれば経済に対し、非常に悪い影響が出る」と考えるに留めておきます。

●Xデーは本当に6月上旬?

デフォルトする日を市場では「Xデー」と呼ぶことがあります。

現在、米国の財務省が「特例措置」を使って何とか債務上限を超えないようにしていますが、この特例措置に使う財源が無くなる日のことを指しています。

米国財務省は税収を担当するIRS (国税庁) を下に従えています。

この国税庁における税収が少なかったため、当初の見込みよりXデーが早まっており、最速で6月1日と言われています。

すなわち、(最速で) 6月1日を超えると米国政府はデフォルトに陥り、国債の発行や利子の支払いが一部滞ることで世界にネガティブな影響を与えると言われています。

(実際はテクニカルデフォルトと言い、支払い問題に問題はありませんがルールを破ったとして米国債の格付けが下がる可能性が非常に高いです)

このデフォルトを避けるために、政府は予算を削減することもできます。

今年1月から現時点までに政府は公的年金基金への投資をストップしましたが、もしデフォルトを止めるために社会保障や医療保険などへの予算をストップすれば、米国民が直接被害を受けるだけでなく、米国に投資する海外からの目も厳しくなるでしょう。

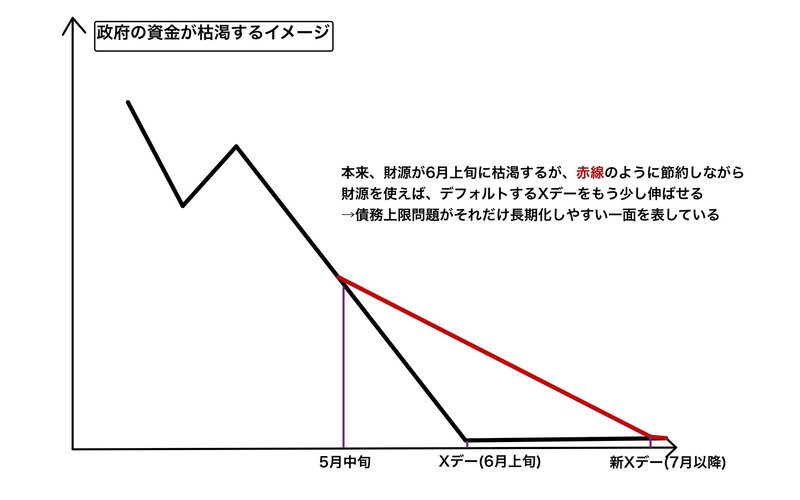

ちなみに、本来使うはずだった政府の予算を一時的にストップすれば、このXデーは7月以降に伸ばすことが出来ます。

政府の工夫次第でXデーは伸びますが、問題の先送りであり根本的な解決ではないこと、またこのシナリオであれば債務上限問題が長期化する可能性もあります。

財源を今のペースより節約すればもう少しXデーを伸ばせる

しかし解決を先送りにするだけ

●なぜ、債務上限を引き上げるのにこんなに揉めるの?

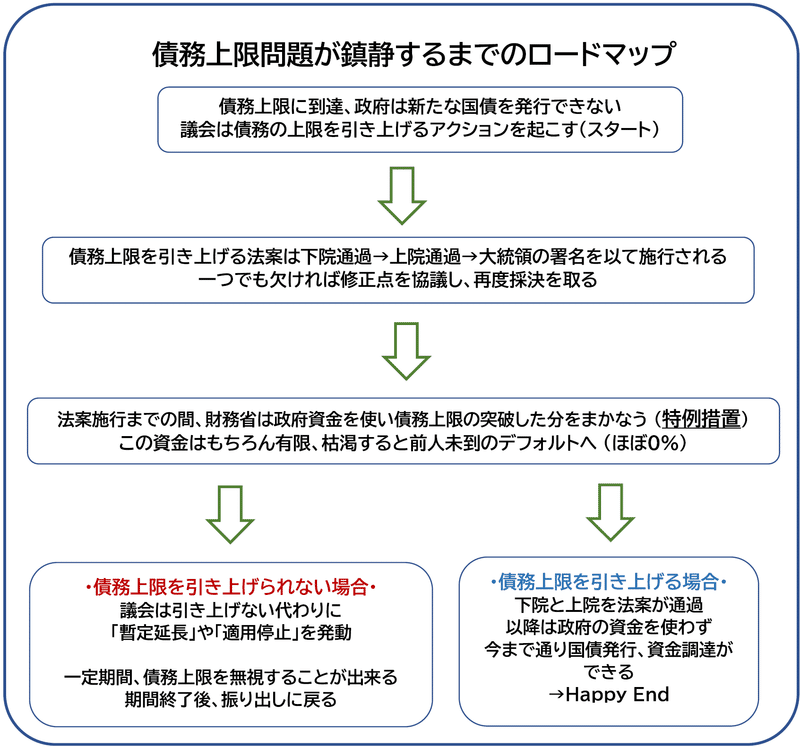

債務上限問題は「債務上限を引き上げる」ことで根本的な解決をします。

この債務上限は元来、議会 (日本で言う国会) で決められたものであり、下院及び上院にて「債務上限の引き上げに関する法案」の賛成多数を集めて無事通過後、大統領署名によって効力を発揮します。

今回、下院は共和党 (トランプがいる党) であり、上院及びバイデン大統領は民主党です。

下院では債務上限を引き上げる法案を可決しますが、その法案は単体ではなく民主党にとって不利な法案を含めたセットになっているため、上院にて可決されていません。

遡ること2022年8月、民主党による気候変動対策への支出増加や企業の自社株買いへの課税強化、15%の最低法人税率などを盛り込んだ「インフレ削減法」が成立しました。

このインフレ削減法には支出項目に気候変動対策を含んでいますが、これらに目をつけた共和党がいちゃもんを付ける形で「インフレ削減法の修正を盛り込んだ、条件付き債務上限引き上げ法案」を作成、上院に提出しています。

民主党のバイデン大統領は2024年の大統領再選を狙っており、これらを呑むことは共和党に政策を押しつぶされる、すなわちイメージが悪くなるためなるべく避けたいと考えています。

さらに2022年はインフレが米国内で進行し、ただでさえ支持率が高くないバイデン大統領に更なる向かい風が吹くということで、バイデン大統領は「無条件の債務上限引き上げ法案」を望んでいます。

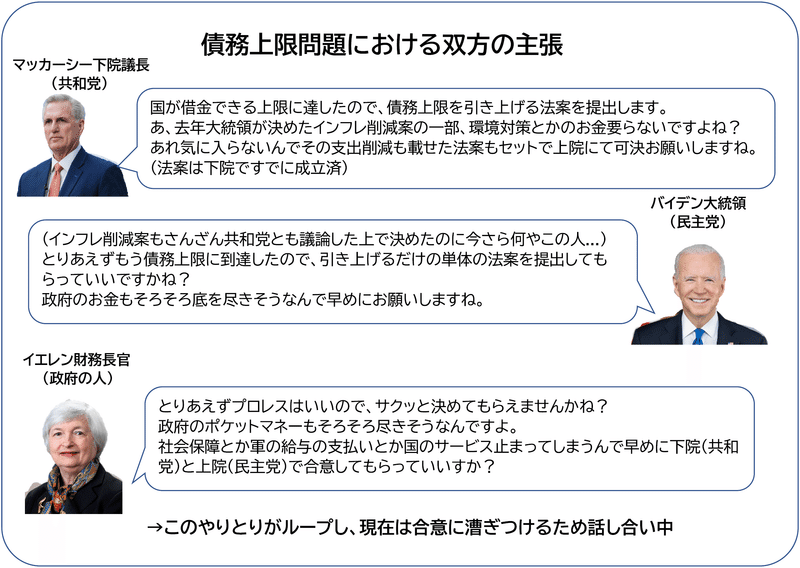

これら共和党、及び民主党の意思の違いから、下院で可決した法案が上院で否決又は廃案にされる流れが出来ており、現在はマッカーシー下院議長とバイデン大統領 (民主党代表) の間で話し合いが行われています。

下院(共和党)と上院(民主党)でまとまらず、こう着状態に

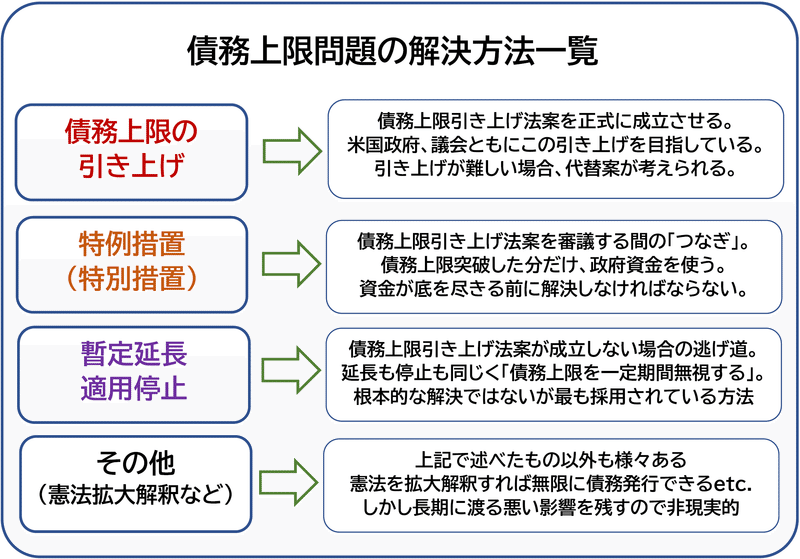

●債務上限を引き上げられない場合の「プランB」?

ところが歴史的に言えば、米国が債務上限からデフォルトに陥ったことは一度もありません。

そのからくりとして米国が用意している「プランB」を紹介します。

まず上でも述べた「特例措置」と呼ばれるものがあります。

これは米国の財務省が自らの貯金を使って、どんどん増える債務をサポートするもので、いわば政府の「ポケットマネー」と言えるでしょう。

このポケットマネーは絶賛使用中であり、またもうすぐそのお金も底を尽く予定です。

現時点ではこのポケットマネーが尽きる日を「Xデー」と呼んでいます。

別口では「適用停止」や「暫定延長」と呼ばれる措置があります。

「適用停止」は名の通り、債務上限の適用自体を停止する措置であり、「暫定延長」も似たものとなります。

適用停止及び暫定延長では、定められた期間だけ通常の国債発行を認め、期間が終了した時点での債務残高を「新しい債務上限」として定めることになっています。

引き上げは最も良い方法だが、難しい場合は延長や適用停止が現実的だ

●前の債務上限から増えた分はノーカウント?

結果的にはノーカウントになります。

例えば2014年の2月末、今回と同じようなデフォルト危機が米国を襲いました。

その2月末の少し前、2014年2月15日に「債務上限暫定延長法 (Temporary Debt Limit Extension Act)」と呼ばれる法案が成立しました。

これは以下の条項を乗せたシンプルな法案です (同法、第2節より)。

・この法を制定した日から2015年3月15日まで、債務上限を適用しない。

・この法の期限が切れる2015年3月16日からはその時点での債務残高が新たなる債務残高となる (事実上の引き上げ)

つまり、今までさんざん争った債務上限はこの法案の可決が決まるとあっさりと (当面は) 解決してしまったのです。

これが「債務上限問題はプロレス」と言われているひとつのゆえんです。

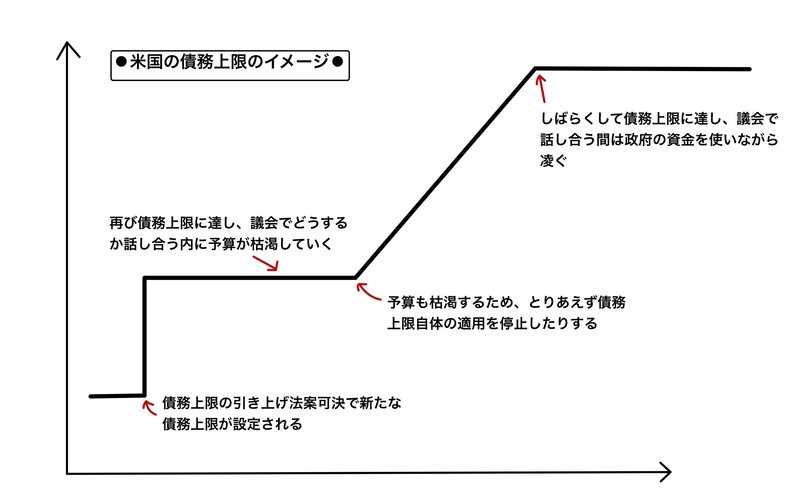

斜めの線は適用停止で上限が使う分だけ上がっていく仕様

青四角で囲った部分は「適用停止」などで乗り切った部分

●「延長措置」や「適用停止」で債務上限を事実上引き上げた後は?

延長措置や適用停止を行ったあと、その効力が切れた時点が新たな債務の上限となります。

もしその時点で債務上限を引き上げる法案が可決されないのであれば、財務省による政府のお金で再びサポートします。

政府のお金が一旦底を尽きそうになった後、債務上限の延長措置をして事実上引き上げ、その効力が切れればそれまでに溜まった政府のお金でまた債務を支える…という流れを繰り返す傾向があります。

このように債務上限問題は「特例措置」や「延長措置」などで乗り切り、最後に債務上限引き上げ法案を可決、無事終了となるパターンがお決まりとなっています。

引き上げ難航→特例措置→延長→引き上げ難航→特例措置→…を繰り返す

最後に引き上げることで根本的な解決へ

●個人投資家はどのようなアクションを取るべき?

今回の債務上限問題に関して、デフォルトという線はほぼ0%と考えられますが (ほかに避ける方法がある中、わざわざデフォルトを選ぶメリットは皆無)、この問題は長引く可能性を秘めており、また市場における影響も無視できない場合があります。

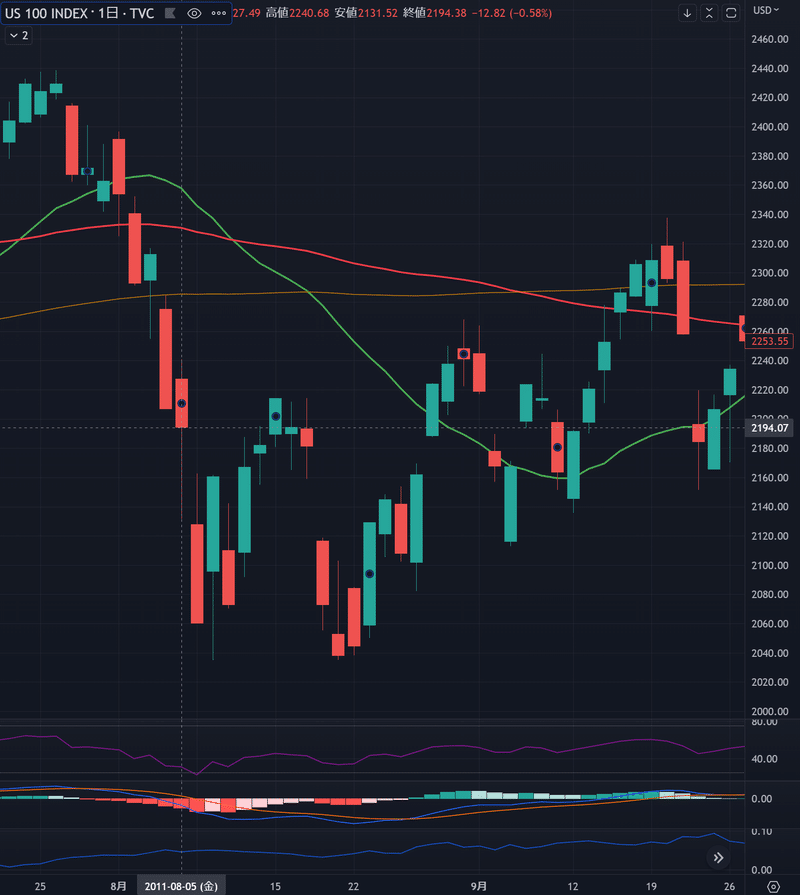

2011年7月~8月、現在と同じように債務上限が問題になった際、同じように議会が揉めに揉め、同年8月2日にデフォルト寸前で上限引き上げ法案が成立しました。

しかし格付け機関のS&Pは8月5日、上限引き上げ法案に含まれる赤字削減策の規模が、S&Pの求める基準に満たないことを理由に米国債の1段階格下げを発表しています。

これを受け株式は1週間で-7%以上、米国10年債利回りは-18%となっています。

7月末~8月上旬のパフォーマンスはリーマンショック以来の下落率

しかし時が進むにつれ傷は癒え、株価は上昇した

本来、米国債の格付けが1ランク下がればその分信用が失われると考えられ、利回りは上昇 (米国債の価格は下落) するはずです。

しかし当時、この格付けダウンが世界的なデフレを引き起こし、回りまわって最も安全な資産として米国債が買われるという異常事態に見舞われました。

事例ごとにどうなるか、粗方知っておくと動きやすい

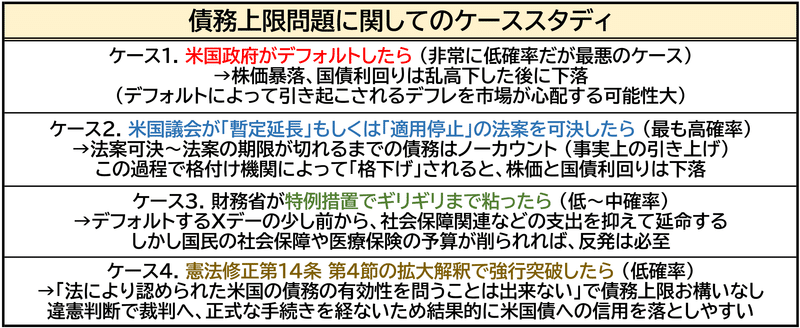

この事例から、最も考えられる道すじ順に見ていきます。

①債務上限を一定期間無視できる「暫定延長」や「適用停止」の法案が通る⇒この場合、S&Pも含めた格付け機関による米国債格下げもありえます。

もし格下げが発表された場合、2011年のように-10%以内の株価下落、及び米国債利回りの低下が見込まれるでしょう。

②債務上限が無事引き上げられる

⇒最も望ましい結果であり、上のケーススタディには含めていませんが株価は引き続き安定して上昇すると思われます。

米国債は供給が増えるため、米国債利回りは上昇すると考えられます。

③財務省が特例措置で粘り続ける

⇒この問題を6月上旬から7月以降に先送りする形ですが、これにより国のサービスが滞る可能性があります。

これを嫌気し、株価は緩やかに売られる (夏枯れ相場のようなイメージ) と考えられます。

④デフォルト or 憲法の拡大解釈による強行突破

⇒デフォルトすれば一時的に甚大な被害が出ることは上で申し上げました。

「憲法の拡大解釈」は、米国の憲法における修正第14条 第4節の文の解釈を変えることで、債務は上限を超えて発行しても良い (債務上限を無視できる) と無理やり突破することを指します。

これはオバマ政権の時も憲法の解釈に頼ろうとする動きがありましたが、当時のオバマ元大統領は「(そのような解釈は) 憲法上許されない」とし、一蹴した過去があります。

今回の債務上限では6月で決着が着くのかすら現時点 (5月18日時点) で不明ですが、これから夏枯れ相場に向かっていくことを考えれば、ある程度脇を締めた状態で相場に取り組めば大事故になりにくいと思われます。

また、すべての手段において、仮に解決したとしてもそれがXデーに近いかどうかで反応がガラッと変わってきます。

無事に債務上限を引き上げられても、Xデー (デフォルト日) にほど近い場合は市場にダメージを与える可能性が高いため、十分注意したいです。

よろしければサポートしていただけると嬉しいです!あなたのちょっとしたお気持ちが私の励みとなります!