マイナス金利解除「2030年」はありえない? エコノミストと徹底議論!

どうも、モゲ澤です! 先日のnoteでは、第一生命経済研究所の藤代さんに今後の金利動向についての見解を伺いました。藤代さんは「2024年にもマイナス金利が解除されるのではないか」という意見でしたね。

私は以前から「マイナス金利の解除は2030年」と考えています。そこで今回は、藤代さんにこの見立てを率直にどう思うか、質問をぶつけてみました!(※)

※ 今回の対談は全3回の第2弾です。インタビューの模様はYouTubeでも配信しています。

「2030年までは利上げできない」のロジックは妥当?

まずは私から、なぜマイナス金利解除が当分先と考えているのかを説明していきます。金利に影響を与える要素に物価の上昇(インフレ)があり、2つの型があります。

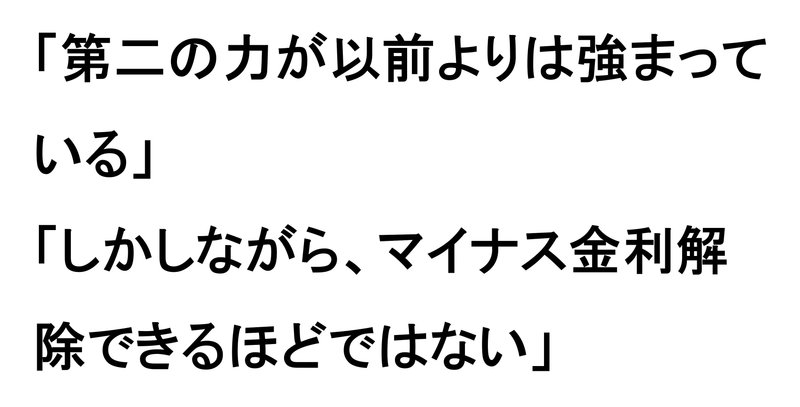

植田総裁の会見では、コストプッシュ型を「第一の力」、需要牽引型を「第二の力」と表現していました。日銀としてはこの「第二の力」による物価上昇をめざしています。植田総裁からは「最近、「第二の力」が強まってきているけれども、マイナス金利を解除できるほどではない」という発言もありました。

実際、日銀が出している物価上昇の見通しをみると、2024年度までは物価上昇率2%を上回るものの、2025年度には2%を切ると予想されています。

2024年度までの物価上昇は第一の力の影響が大きいです。実際に植田総裁もそのような発言をしています。そして、それが剥落する2025年度は第二の力がメインとなるものの、その力を持ってしてでも物価上昇率は目標の2%に達しないということです。これが、2025年までは少なくとも利上げしないだろうと考えている理由です。

エコノミストはマイナス金利解除を2024年と予想

――と、このように私は考えているのですが、藤代さんは率直にどう感じましたか?

モゲ澤さんの「2030年まで利上げしない」というのはかなり極端だと思いました(苦笑)。市場関係者の間では、2024年に利上げするとの意見のほうが多数派です。また、2025年までの利上げを予想する人がほとんどです。

「第一の力」による物価上昇は2022年から始まっていて、2024年まで影響が残るのはその通りです。ただ、2024年度からは少しずつ賃金上昇を起点とする物価上昇(「第二の力」)がおこると考えられます。

「第一の力」と「第二の力」の切り替わりはある程度ゆるやかに起こるわけですので、その「第二の力」が芽生えていることが明らかになれば、マイナス金利は解除されるのではないかと考えています。

――2025年度も物価目標2%にまでは到達しない見通しがでていますが、それでもマイナス金利の解除はあり得るということでしょうか。

物価上昇以外にも、マイナス金利を解除する理由はいくつかあります。例えばマイナス金利の副作用の問題や費用対効果を考えた場合に、「マイナス金利をやめたほうが金融緩和状態を長く継続できる」という説明もできます。

2024年度に「第二の力」が非常に強まり、追加利上げを視野に入れた金融政策正常化が実施される可能性はさすがに低いとは思います。ですが、景気がさほど良くないなかでも、2025年度には大幅な人手不足が原因で、賃金がそれなりに上がる予測もありますので、2025年度になってもマイナス金利を解除しないのは考えにくいのではないでしょうか。

実質賃金がマイナスでもマイナス金利解除はあり得る

――ただ、実質賃金はずっとマイナスです。

今後の賃金の上昇次第ではありますが、マイナス状況は物価上昇率が高い2024年度まで続くと思われます。実質賃金がマイナス圏にあることを考えると、利上げまでは距離感があると思うのですが、ここはどう思われますか?

実質賃金は毎月勤労統計による名目賃金の賃金上昇率と、消費者物価指数をもとにした物価上昇率を比べる方式で算出されています。

物価は輸入物価が上がると3か月~半年といった短期間で一気に上がりますよね。それに対して賃金は基本的に年1回しか上がらないですから、現在の実質賃金のマイナスは仕方ない面があります。

日銀は名目賃金を見ているのではないかと私は考えています。名目賃金はそこそこ上がっていますから、マイナス金利の副作用を考えると、マイナス金利にこだわり続けることはないと思っています。

――物価関連でもう1つ伺いたいのですが、物価の推移を財とサービスで分けると、財はかなり上がっているのに対してサービスは停滞していますよね。

人件費の割合が高いサービス価格には第二の力が反映されると思いますが、これが上がっていないということはまだ第二の力が弱いことを意味していると考えられます。これはどう思いますか?

おっしゃる通りです・・・と言いたいのですが、サービスの価格に含まれる家賃が曲者です。家賃の計測が正しくないのでは、とデータの正確性を疑う声が多いのです。マンション価格は東京を中心にかなり上がっている一方で、消費者物価の家賃はプラマイゼロくらいの水準なんですよね。

この家賃を除いて見てみると、サービス価格も結構上がってきています。例えば外食の価格やパート時給も上がってきています。ですので、人件費・賃金・サービス価格はこの統計値より上がっていると思われます。

米国経済の影響も心配しすぎる必要はない

――なるほど。最後にお伺いしたいのですが、日本経済は構造的に、米国経済の影響を大きく受けます。例えば日本の長期金利の上昇や先日の日銀のYCC(イールドカーブ・コントロール)修正は、米国の金利上昇の影響がかなりあると考えられます。

つまり、日本の今後は米国の景気次第とも言えるかと。植田総裁もよく「不確実性を伴う」と強調した発言をしますが、これは米国経済のことを見ているのだと思っています。

マイナス金利解除された後、それをさらに引き上げるという話であればモゲ澤さんの推測は正しいと思います。なお、米国経済の影響をどう見るかについては、黒田前総裁と植田総裁では発信内容が少し違っています。黒田前総裁は米国経済も考慮はするが、日本は日本の要因を見て決めるというスタンスだったのに対して、植田総裁は米国次第だと認める傾向があります。

ECB(欧州中央銀行)のフォーラムで円安に言及されたときには、FRB(連邦準備制度理事会)総裁とECB総裁の前で「FRBやECBが利上げしたから円安になった」というジョークも言っていました(笑)。そうなると日銀の政策も米国次第で変更してくるのではないかという感じはします。

――そう考えると米国経済のソフトランディングが確認されるまでは、マイナス金利解除は難しいとのではないでしょうか。2024年に予想される米国の利下げの影響を見定める期間を考えると、2024年の利上げは無理ではないかと思います。

私は米国経済がすでにソフトランディングしていると言ってよいのではないかと思っています。仮に金融引き締め効果が出すぎてしまった場合にも、米国は利下げするという選択肢を持っていますので、大きな景気後退を心配しすぎる必要はないと考えられます。

モゲ澤の意見は超ハト派?

以上が私の見立てに対する藤代さんの見解でした。私は2025年までのマイナス金利解除は考えにくいと思っていますし、バブル世代が退職する時期の労働環境の需給の引き締まりや、日本経済の新産業の育成にかかる時間を考えてマイナス金利解除は2030年ごろではないかと考えてきました。

藤代さんもどちらかというと金融緩和派(ハト派)の主張ですが、私は超ハト派とでも言えるような立ち位置でした。今日は藤代さんからいろいろな意見を伺うことができましたので、今後もまた金利の見立てを皆さんに共有していければと思っています!

今後も金利情報やお得な住宅ローン情報を発信していきますので、ぜひフォローやスキ!をいただけると嬉しいです♪

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?