ほとんどの人が知らない住宅ローンのメリット「期限の利益」とは?

どうも、モゲ澤です! しばしば、日本人は金融リテラシーがあまり高くないと言われることがあります。また、ネットにあふれている様々な動画や記事の中にも「それはむしろやったらダメでしょ!」という方法をオススメしているものもあり、正しいマネーリテラシーを持っておくのは非常に大切だと思います。

今回は、住宅ローンを借りる本質的なメリットについて詳しく説明していきます。借り方・返し方で損することのないように、ぜひ最後まで読んでみてください!

世界的にも低金利な日本の住宅ローンを活かす!

住宅ローンの借り方や返し方の解説でよくある論調は、基本的に「借金が嫌いで、借金していると気持ち悪い」という考えが根底にあり、少なく借りて早く返すといった方法がオススメされることがあります。日本人ありがちの几帳面で真面目な捉え方ではありますが・・・。

対極にあるのはアメリカ人で、「借りられる分は目一杯借りてやる!」という借り方で、その後は借りっぱなし(繰上返済はしない)という行動が目立ちます。単純にどちらの国民性が良いというわけではないのですが、借金との向き合い方には参考にできる点もあります。

先日、X(旧Twitter)にこのような投稿をしたところ賛否両論がありました。

以前から発信しているように(例えばこちら)、個人的には繰上返済は損だと結論づけていて、繰上返済をするのは良くないと思っています。

日本人は小学生の頃から、借りたものはきちんと返す、それもなるべく早く返す、そもそも貸し借りそのものがトラブルの原因になるのでダメだ、とすごく教え込まれるんですよね。確かに小学生レベルの貸し借りであれば正しい面もあると思います。

ただ、その感覚を住宅ローンの借入にも持ち込むと、誤った判断の原因になってしまう可能性が高いです。

借金に対して真面目であることの典型例は、1995年の阪神淡路大震災のとき、被災して家を失った多くの人が住宅ローンを返済し続けようとしたというエピソードにも表れています(本エピソードは、とある金融機関の方から伺いました)。諸外国だと住む家がなくなると住宅ローンの返済が滞る人が多いと聞きますので、これも真面目な国民性を裏付けるものでしょう。

一方で、この国民性は良い方向に働いている点もあり、みんなきっちり返済するからこそ、日本では住宅ローンが低金利で借りられるのです。実際、35年間の返済期間でデフォルト(延滞)率は0.1%程度と極めて低いです。

35年間の住宅ローンが0.3%台のような超低金利で借りられるのは外国から見ればあり得ないバーゲンセールです。住宅ローンは真面目な国民性の日本人のおかげで、「安価に使える金融インフラ」になっています。ですので、このメリットを最大限活用するにはどうすればいいのか、前向きに頭を使っていきましょう!

「期限の利益」が住宅ローンの活用のカギ

続いては今回の記事の要点である「期限の利益」について説明していきます。期限の利益とは、一言でいえば「支払いの猶予」です。

要するに、「借金を今すぐ耳を揃えて返して!」と言われない権利のことです。住宅ローンなら35年かけて分割返済して良いという契約になっています。

極端な例ですが、例えば1億円を借りたとき、①翌日に返す場合と、②35年後に返す場合を考えてみてください。

①の翌日だったら借りても何もできませんよね。1億円を1日だけどこかに保管しておいて次の日に返すしかありません。でも②の35年後だったら、1億円を元手になにか商売を始めるとか、株式投資をしようとか、いろいろできることがあります。

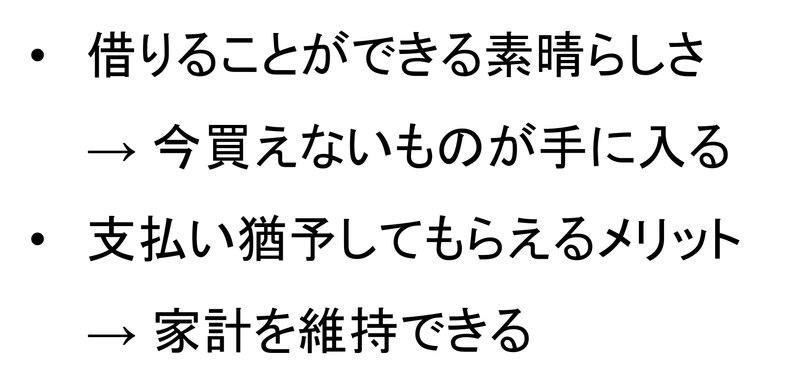

35年かけて2億円に増えれば、1億円を返したとしても1億円を手元に残せます。この期間を活かしていろいろできる余地が、すなわち期限の利益です。支払いを猶予してもらえるメリットの大きさをご理解いただけたでしょうか。

住宅ローンのメリットは大きく2つあり、1つは今すぐ買えないような何千万円以上の家が、住宅ローンを組むことによって手に入れられることです。そしてもう1つのメリットが、35年での分割が許される支払い猶予です。

支払い猶予があるからこそ、これまで通りに家計を維持していくことができるわけですね(家賃の支出がローン返済に振り替わるだけですから)。

ですが、期限の利益は意識しないと見えないメリットです。知識を持っていないと認識するのが難しいです。私の経験上、言われないと気づかない人のほうが多いですね。

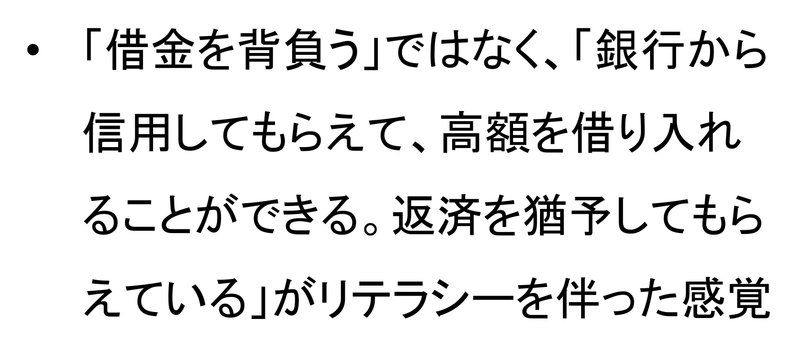

見えないメリットを見過ごすと間違った判断、つまり損する判断につながってしまいます。その最たる例が頭金を入れたり、繰上返済する行為です。住宅ローンは「借金を背負っている」とネガティブに捉えられがちですが、ここは発想の転換が必要だと私は思います。

「そもそも住宅ローンを借りられる時点で信用力があるというアドバンテージがあり、さらに返済まで猶予してもらえている」。このような感覚で捉えていきましょう!

期限の利益を長期投資で活かす!!

このようにご説明すると、余裕資金があっても頭金をたくさん入れて借りる額を減らしたり、繰上返済したりするのは合理的でないのがお分かりでしょう。なぜならば、これらは期限の利益を手放すことになるためです。

それでは住宅ローンを目一杯借りた後、余裕資金は何に振り向けるのがよいのかというと、リターンを生む積立投資を行うのがおすすめです。今後のインフレ時代を考えると、資産形成になる積立投資を、中長期の目線で実践していくことは非常に大切です(短期的には上がったり下がったりするリスクがあるため、中長期で取り組む視点が大事です。詳しくはこちら)。

株式投資は、短期で下落したところでもやめなければうまくいく可能性がとても高いです(中長期で保有すれば大概は勝ちます)。いったん投資したらほったらかしにしましょう。住宅ローンの期限の利益を活かしつつ、資産運用のメリットも取っていくのが賢い方法だと考えます。

住宅ローンは金融商品の中では地味なジャンルだと考えられがちですが、その金額の大きさと返済期間の長さから生まれる期限の利益の大きさは莫大です。そのメリットに気づき、積立投資に振り替えて最大限活かしきれるかが大きな違いになってきます。

私は以前から、金融リテラシーを高めるうえで住宅ローンの借り方・返し方を考えるのはトレーニングとしてピッタリだとお伝えしています。皆さんもご自身の頭でしっかり考えてみてください!

今後も金利情報やお得な住宅ローン情報を発信していきますので、ぜひフォローやスキ!をいただけると嬉しいです♪

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?