2024年の変動金利と固定金利の動きを大予想!

どうも、モゲ澤です! 2023年後半から日銀の植田総裁は、将来的なマイナス金利の解除を念頭においた発言をしています。私のnoteでもその都度、日銀の動きをもとに今後の金利の予測をお届けしてきました(直近のnoteはこちら)。

これまでのnoteは中長期的な予測をしていましたが、今回は直近の「2024年の金利予想」を紹介したいと思います。

※ 本記事は23年12月末の情報であり、1/23の金融政策決定会合の内容は含んでおりません。最新情報はYouTubeチャネルをぜひご覧ください。

日銀のマイナス金利解除の可能性を大胆予想!

まずは日銀の動きの予想ですが、これまでの低金利政策は下図のような良い経済のサイクルへの転換をめざして進められてきました。

日本経済には好調の兆しが見えてきた一方で、課題も多いです。具体的には、海外経済の見通しや中小企業の賃金動向、実質賃金マイナスの消費への影響、そして物価上昇の第2の力の強さが課題になっています(第2の力については以前のnoteもご参考に)。

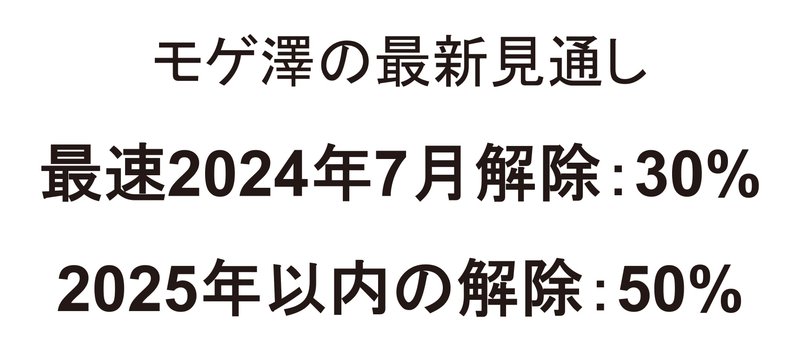

このような条件も踏まえて、日銀がマイナス金利政策を解除する最新の見通しをお出ししますと・・・

最速で2024年7月のマイナス金利解除はあり得ると考えており、その確率は30%くらいでしょう。また、2025年までには50%の確率で解除されるのではないでしょうか。

変動金利と固定金利はどう動く?

続いては変動金利・固定金利の今後の動きの予想です。まずはこれまでの動向をまとめてみました。

変動金利はだんだんと低下傾向にあるのに対して、固定金利は2021年以降上昇し、現在は高止まりしています(ワニの口のように開いてきていますね)。

動きが異なるのは、変動金利と固定金利で、金利が決まる指標が異なるからです。

変動金利は短期金利に連動し、日銀のマイナス金利政策によって低く抑えられています。一方、固定金利は長期金利に連動し、日銀のイールドカーブ・コントロール(YCC)の影響を受けます。これまでにYCCの水準が修正され、半ば形骸化してきたために金利が上がってきました。

2024年、固定金利は下がる!

それでは固定金利が今後どうなっていくのか。10年物の日本国債の金利の推移をお示しします。

2023年に入ってから0.5%→0.9%と大きく上がってきたのですが、直近では下がってきました。その理由は、米国の利下げがそろそろ来るのではという予想が広まってきたからです。ですので、現在はグローバルでの金利上昇圧力が徐々に弱まりつつある状況です。

2022年から急激に上がってきた米国の政策金利は、最近はインフレが落ち着いてきたため平坦になっています。2024年には利下げに転じるのではないかとの予測が出ています。

米国が利下げすれば日本の長期金利もほぼ確実に下がるでしょう。ただし、マイナス金利政策が解除されれば短期金利が上がるため、その時点で底を打つと考えられます。

長期金利と住宅ローンの固定金利は連動するので、固定金利は現在がピークで、2024年には下がっていくと思います。そしてマイナス金利の解除で潮目が変わり、以降は少し上昇~横ばいとなるのではないでしょうか。

2024年の変動金利は金利上昇か

変動金利は短期金利と連動し、短期金利はマイナス金利政策で金利が抑えられています。ですので、変動金利の推移は、日銀によるマイナス金利政策の動向次第です。

ですが、もしマイナス金利が解除されても当面は「ゼロ金利」が続くでしょう。さらに金利を上げられるほど日本経済は強くはないというのがその根拠です。

これをもとに2024年の変動金利の動きを予想してみました。

これから借りる人(新規借入・借り換え):0.1%の金利上昇(引き下げ幅の縮小)

返済中の人:金利は変わらず(基準金利は変わらず)

日銀が利上げすれば、それだけ銀行の資金調達コストが上がり、新規借入での金利が上がります。一方で返済中の人の金利変動は基準金利の変動によりますが、基準金利は基本的に短期プライムレート(短プラ)に連動し、マイナス金利の解除では短プラは上がらないと予想されることから、金利は変わらないでしょう(詳しくはこちらのnoteをご参考に)。

上昇しても小幅にとどまると考える理由は他にもあり、近年は銀行間での金利引き下げやキャンペーンでの競争が激化しています。銀行も金利を容易く上げられる状況にはなく、マイナス金利が解除されてもしばらくは我慢比べが続くと考えられます。

2023年にはJR東日本や京王電鉄が住宅ローン事業に乗り出すといった報道がなされています。住宅ローンを提供する事業者が増えると需給バランスが崩れるため、金利下落圧力になるのではないでしょうか。

ちなみに、「メガバンク・地銀・ネット銀行といった銀行のタイプによって変動金利の上がり方に差があるのか?」という質問もよくいただきます。結論としては大差ありません。詳しくはこちらのnoteで解説しています!

2024年、どう行動するのが正解?

以上を踏まえて、2024年は固定金利・変動金利の水準を具体的に分析した結果がこちらです。

固定金利は2%近い水準から1.5%〜1.6%程度に、場合によっては1.2~1.3%程度まで下がる可能性が考えられます。変動金利は(マイナス金利が解除された場合には)、現在0.3%台の新規貸出金利はさすがに維持できず、0.4~0.5%ほどに上昇するでしょう。固定金利と変動金利の金利差は現在よりも縮むと言えます。

2024年はこういった大きな変化が予想されますが、日銀による金融緩和政策(低金利政策)がまだ続くことには変わりありません。ですので「変動金利で家計が破綻する」とか「今すぐ繰上返済しろ」みたいなあおり記事には踊らされないでくださいね! また、変動金利と固定金利の金利差は縮みますがまだ差があるため、変動金利が優位にあることは変わりません。

そしてローンを現在返済中の方にとっては、今年が当面の借り換えのラストチャンスです! マイナス金利が解除されると借り換えの金利も0.1%程度上昇(引き下げ幅が0.1%縮小)してしまうからです。借り換えのメリット額が減る前に、借り換え検討中の方は今すぐ行動するのが良いと思います!(借り換えのメリットについてはこちらもご参考に)。

最後に、確率は低いとは思いますが米国経済がクラッシュするような事態(リーマン・ショック級の大不況)になれば、長期金利はさらに大きく下がり、固定金利が一時的に1%を切るかもしれません。ここまで下がれば、固定金利も選択肢に上がってくるとは思います(発生確率は1%くらいだと思いますが・・・)。変動か固定かを悩まれている方は、ぜひ変動と固定の金利差に注目してみてください。差が縮めば固定金利もお得になります。(どれぐらいまで縮んだら固定有利なのかは、追ってYouTubeやnote出しますね!)

2024年も日銀や米国経済の動向などをもとに、最新の予想シナリオをお届けしていきます! 役立つ最新情報をすぐに皆さんにお伝えしますので、よろしければフォローをお願いいたします!

今後も金利情報やお得な住宅ローン情報を発信していきますので、ぜひフォローやスキ!をいただけると嬉しいです♪

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

抽選で1名様に「100万円」をモゲチェックからプレゼント! 2024年1月31日までにモゲレコに登録&エントリーし、4月30日までに登記完了した方が対象の支援金キャンペーンを実施中です(登録&エントリーはこちら!【PR】)。モゲチェックが住宅ローンを借りる皆さんを応援します!

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?