絶対に避けたい住宅ローンのトラブル5選! 失敗を防ぐ対応策も紹介!

どうも、モゲ澤です! 住宅ローンを借りて家を購入し、完済するまでに3つの関門があるのをご存知ですか?

①審査を受けて承認を得るのが第1の関門。そして②決済に向けた準備が第2の関門。決済が終わったら、③長期にわたる返済という第3の関門が待っています。住宅ローンを借りるのは初めてという方が大半なので、この3ステップのどこかでつまずき、トラブルに巻き込まれることが時々あるようです。

今回は、起こりやすくダメージが大きい失敗について紹介したいと思います。ぜひご参考にしていただき、抜かりなく住宅ローンを借り入れ、返済されてください!

審査で延滞歴がバレる!

まず紹介するのはペアローンで起こった事件です。もともとは夫の単独債務の予定だったのですが、物件を夫婦2人で共同所有するほうが良いと考え直し、ペアローンに変更した方でした。

そうしたら・・・

夫だけでの単独審査では承認を得られているのに、なぜか夫婦でペアローンにしたら審査落ち!原因は妻にカードローンの延滞歴があったためです。それが個人信用情報機関のデータベースに残っていて、審査に落ちてしまいました。

審査をきっかけに金銭面の隠し事がバレてしまうことはよくあります。それにより、夫婦での揉め事に発展することも・・・。審査に落ちて家が買えないだけでなく、二人の信頼関係にヒビが入り、最悪の場合には離婚の危機に陥ることになり得るトラブルです。

対応策は何よりも、延滞歴があるときは夫婦間で事前に話し合うこと。債務者を1人に寄せたり、個人信用情報データベースから延滞情報が消える時期(延滞解消後5年)を待ったりするのも1つの手です。購入を先送りする場合は、その間にしっかり貯金や資産運用をしておきましょう。

健康問題で団信に落ちてしまう

2つ目は団信に関するトラブルです。住宅ローン審査は銀行の審査に加えて、団信(団体信用生命保険)の審査でも承認を得なければいけません。ローンを借りるには団信の加入が必須になっているからです。

団信審査をするのは生命保険会社で、告知書という申告書をもとに審査されます。ですが、告知事項として「健康リスクあり」に該当する方は約3割いると言われています。

告知事項があっても大半は一般団信かワイド団信で承認を得られますが、全体の数%は団信で住宅ローンが否決になっています。団信が審査承認を得られない大きな事由になることは知っておいてください。

また、高額借入の場合には、告知書に加えて医療機関が発行する健康診断書が必要な場合もあります(5,000万円以上の場合が一般的です)。

勤務先で受ける健康診断で代用することもできますが、受けていなかった場合には、医療機関に健康診断を別途お願いしなければいけません。この調整に時間がかかり、住宅ローンの決済日に間に合わない・・・となったら最悪です。また、勤務先の健康診断の結果を使用する場合でも、団信の健康診断書の項目を網羅できていなければ健康診断を別途受ける必要があることもあります。

対応策としては、健康に不安がある人は銀行審査より先に、団信審査を受けてみてください。

たとえばとある生命保険会社の団信の審査に落ちてしまったら、別の生命保険会社を使っている銀行に変更することが大事です。同じ生命保険会社の団信を利用している別の銀行に申し込んでも、結局は同じ生命保険会社が審査をするのでまた落ちてしまいます。。。その点はご注意を。

また、もし健康診断が間に合わない場合は、借入金額の調整も視野に入れましょう。ペアローンなら配偶者に借入額を寄せ、自分の借入額を下げて健康診断を不要にする、というやり方もあります。

税の滞納や確定申告漏れは厳禁!

続いては税の滞納や、確定申告漏れによるトラブルです。まず税の滞納ですが、それ自体は個人信用情報機関には登録されません。

ですが自営業の場合、銀行は納税証明書の提出を求めてきます。税の滞納が発覚すると、審査否決のリスクが非常に高まります。

また最近ときどき見られるのが、副業をしているのに確定申告をしていない方。これは確定申告をしてからの再審査となります。そうなると、先ほどの健康診断と同様に、決済に間に合わないリスクが出てきます。

ちなみに、税をしっかり払っているか、銀行が入念に確認する理由は何だと思いますか?

理由は税金の徴収権は銀行の抵当権よりも優先されるためです。滞納があると国税が物件を差し押さえて債権回収することになり、銀行は担保を取りっぱぐれるリスクがあります。そのため、税の滞納者は基本的に審査否決になります。

ドラマ「半沢直樹」シリーズで、国税と銀行が債権回収でバトルになり、銀行が勝ったストーリーがありましたが、普通は国税のほうが優先です(ドラマはフィクションですね・・・)。

これへの対応策は当たり前ですが、税金は滞納せずに払い、しっかり確定申告もしましょう。

審査や口座開設がスケジュールに間に合わない

4つ目は、売買のスケジュールに住宅ローン審査が間に合わない場合です。通常、物件の売買では売主との間で売買契約書を締結します。この契約書にはローンの承認の期限と決済日が記載されます。スケジュールに間に合わないと、違約金を払う必要が出てくることもあります。

ときどきあるのは、本審査の申込を進めていなかったために、審査が間に合わないケース。

審査申込にはさまざまな書類の準備が必要で、確かに大変で後回しにしがちです。しかし期日までに審査結果が間に合わないともっと大変なことになります。また、とくにネット銀行では、承認は得られていても口座開設が遅れてしまい、決済日に間に合わない事例も耳にします(口座が開かれていないと決済できません)。

こうなると契約違反となり、売主との交渉が必要になります。最悪、手付金が没収される事態になりかねません。

対策は何よりも最優先で審査手続きを進めることです。スケジュールは”巻き”で進めましょう!

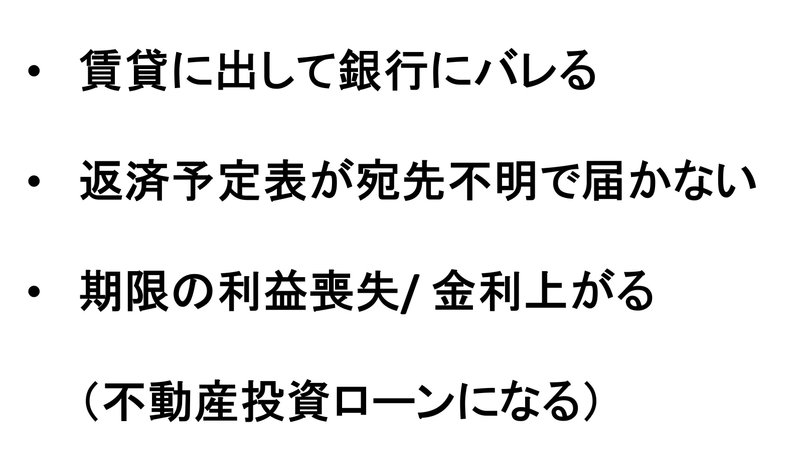

賃貸に出してしまうと?

最後はローンを返済中の物件を賃貸に出してしまった場合。これが銀行にバレてエライ目に遭う方もときどきいます。

賃貸に出して収益を得たいという気持ちはわかります。ですが、これは銀行との間の金銭消費貸借契約に違反しています。銀行は返済予定表(変動金利だと半年に1回届きます)を自宅に郵送しますが、宛先不明で届かなかったりすると、債務者が物件に本当に住んでいるのかを調査することがあります。

賃貸に回していることが発覚したときに起こる最悪の事態は期限の利益の喪失で、即時の一括返済を求められます。そうでなくても不動産投資ローンへの切り替えにより、金利がドンと上がってしまう(2%台など)ケースが多いです。契約違反の重大さを肝に銘じて、絶対にやらないでください。

もし理由があって賃貸に出したい場合には、まずは銀行に相談しましょう。そして銀行の指示に従って粛々と進めていくしかありません。もし不動産投資ローンへの借り換えを提示されたときには、不動産投資ローンの提案サービス「INVASE」も使ってみてください♪

今後も金利情報やお得な住宅ローン情報を発信していきますので、ぜひフォローやスキ!をいただけると嬉しいです♪

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?