【注文住宅】どちらがお得?「ネット銀行+つなぎ融資」「地方銀行の分割実行」

どうも、モゲ澤です! 最近、注文住宅を検討中という方からオススメの銀行を教えてほしいという相談を受けました。

注文住宅は、設計の段階から自身がかかわるため、望み通りの間取りや設備、外観などを選べるのがメリットですよね。全国では約40%の方が注文住宅を選んでいます。

ですが、注文住宅は完成する前に支払うお金が多く、そのために「つなぎ融資」や「分割実行」の活用を検討する必要があります。この2つは何が違って、どちらがお得なのでしょうか? 注文住宅にオススメの住宅ローンを解説していきます!

「つなぎ融資」と「分割実行」は何が違う?

注文住宅は土地の購入から完成までに、工事の進捗に合わせて、まとまったお金の支払いが2~3回あることが一般的です。

土地の購入 → 購入代金

工務店と契約 → 着工金

棟上げ → 中間金

完成・引き渡し → 竣工金

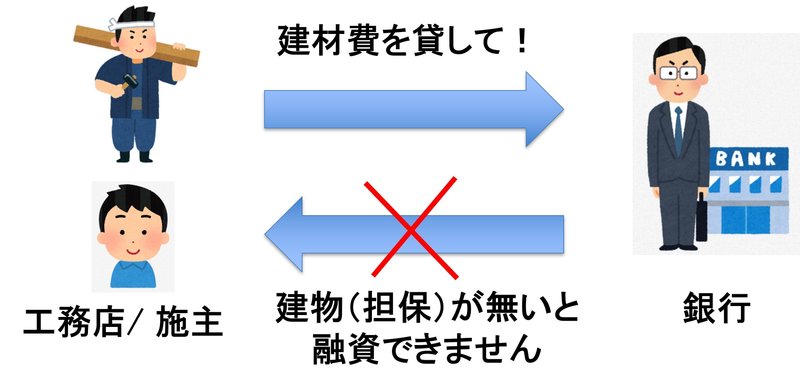

しかし、工務店や施主が工事費用や建材費を借りたいと思っても、建物が建っていない状態では、通常は銀行が担保として認めないため、融資を受けられません。

こうなると困りますよね・・・。このようなときに、建材費などを調達するために、住宅ローンとは別に借りる資金を「つなぎ融資」と呼んでいます。つなぎ融資はつなぎ融資専門の会社が提供しています。

ただし、住宅ローンよりも金利が高く、安くても1%台後半、2~3%という商品も多いです。

つなぎ融資を活用した場合の例を、土地2,000万円・建物2,400万円(基礎工事・棟上げ・完成時に800万円ずつ支払い)の住宅で説明します。

土地購入時に2,000万円(一番上のオレンジ色矢印)、基礎工事の着工金として800万円(2番めのオレンジ色矢印)、棟上げ時に中間金800万円(一番下のオレンジ色矢印)をそれぞれつなぎ融資で調達します。このつなぎ融資の期間は元本の返済の必要はなく、金利だけを支払います。

そして完成・引き渡しのタイミングで住宅ローン(緑色の矢印)を銀行から借り、そのお金でつなぎ融資を完済します。以降は住宅ローンを返済していきます。

以上が、つなぎ融資を活用した場合の流れです!

一方の「分割実行」は、建物が建つ前の段階から、土地購入代や建材費などを銀行が住宅ローンの一部として貸してくれるものです。分割実行では、工務店が建築途中に経営破綻してしまうことを防ぐため、工務店の経営状況なども銀行の審査の対象になります。

先ほどと同様の住宅を例に、分割実行を活用した場合を説明します。

土地購入時、基礎工事(着工金)、棟上げ(着工金)にかかるお金が銀行から貸し出され、完成までの期間はつなぎ融資と同様に金利だけを支払います。そして、完成・引き渡しと同時に元利均等方式の住宅ローンに引き継がれます。

つなぎ融資と分割実行の金利や取扱い銀行数、かかる手間を比較してみました。

つなぎ融資のほうが金利が高いこと以外にも、取扱い銀行数や手間に違いがあり、メリット・デメリットがそれぞれありますね。

金銭的なメリットが大きいのは・・・

では、つなぎ融資と分割実行では、金銭的なメリットはどちらが大きいでしょうか?(皆さん、ここに関心がありますよね!) 以下の条件でシミュレーションしていきます。

つなぎ融資の場合は、金利の低い「ネット銀行のauじぶん銀行+つなぎ融資会社のアプラス」、分割実行の場合は地方銀行の平均的な場合としました。建物の2,400万円は、着工金800万円、中間金800万円、完成・引き渡し時に800万円という前提で、住宅ローンの返済期間は35年です。

まず、つなぎ融資の場合ですが、かかるコストはつなぎ融資部分の金利・手数料などの合計が48万円。住宅ローン部分は金利・手数料・登記費用・印紙代を合計して293万円で、トータルで341万円です。

一方の分割実行の場合は、トータルで525万円という結果になりました。

結論としては、「auじぶん銀行+アプラス」のつなぎ融資のほうが、約180万円有利という結果です! 完成・引き渡しまでのコストは金利の高いつなぎ融資のほうが高いのですが、35年返済の住宅ローンまで考慮すると、低金利のネット銀行が逆転します。

なお、シミュレーションで用いたauじぶん銀行の金利0.219%は、「au金利優遇割」の適用後のもので、割引が適用されないときは0.319%です。ただ、金利が0.319%であっても、100万円程度は地方銀行よりも有利になります。

つなぎ融資の手続きは「auじぶん銀行の事前審査→アプラスへの申込→auじぶん銀行の本審査」と、いくつもの申込が並行して進みます。「モゲレコ」のローンアドバイザーは、いつ・どんな手続きをすればよいかを無料でご案内していますので、手続きの流れがご心配な方は「モゲレコ」もご活用ください!

モゲチェックのご紹介

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある無料の住宅ローン診断サービス「モゲレコ」をやってみて下さい。簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにメッセージで相談もできます。15万人が利用し、どれだけ使っても無料です♬

「金利ランキングを見てもよくわからない」「プロに相談したい」「注文住宅のローン選びと申込み手続きを教えてほしい」という方にオススメです♬

この記事が気に入ったらサポートをしてみませんか?