住宅ローンの借入期間、「20年払いor 35年払い」どっちで組むのが正解?

どうも、モゲ澤です! 住宅ローンの申込書には自分の名前や勤め先を書く部分のほかに、「借入期間」を書き込む欄があります。「いざ申し込もう!」というときにこの欄に何年と書くかを悩む人を結構見てきました。

住宅ローンが35年間で組めることは多くの方がご存じだと思います。ネット上の解説記事でも、だいたいは35年で組んだ場合で説明されていますよね。

「定年を考えて短く組みたい」という人も

でも、実際に申し込む段階になると「自分も35年で組んでいいのだろうか?」と考え直す方も多いようです。というのも、35歳や40歳で家を買う場合には、35年ローンを組んだら完済年齢が70歳や75歳になってしまうからです。

とくに「定年までには返済を終えたい」と言う方は多く、「返済期間を縮めたほうがいいのでしょうか?」という相談を受けることもたびたびありました。

そこで、このnoteでは「多少無理してでも返済期間を20年に縮める」と、「ゆとりを持って返済できる35年で組む」どちらがいいかを悩んでいる方のために、どちらがオススメかをわかりやすく説明していきます。

20年ローンでは毎月返済額は◯万円も違う!

ここからは以下の例でシミュレーションしていきます。

元本:3,000万円

金利:0.5%

20年ローンと35年ローンの場合で、毎月返済額と金利総額を比べたのが下の表です。

20年ローンだと毎月返済額は13万1,380円で金利総額は153万1,119円です。35年ローンだと毎月返済額は7万7,785円で金利総額は270万7,560円になります。

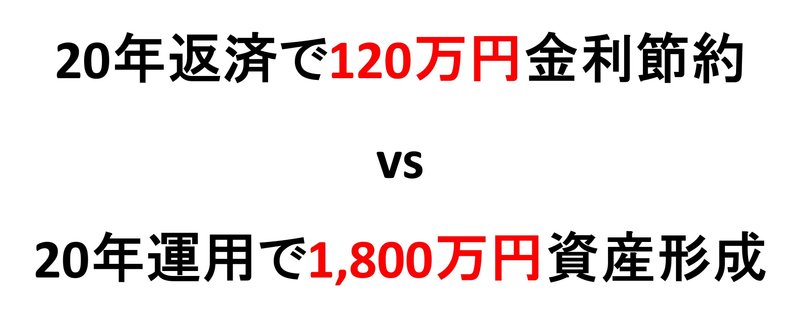

20年ローンだと毎月返済額は6万円多くなるものの、金利総額は120万円節約できるということですね。

選ぶべきは35年ローン!

ではどちらを選ぶほうがいいのか? これは「35年ローンの一択」です。35年ローンを強くオススメします!

その理由は次の3つで、順に掘り下げて説明していきます。

差額の6万円は運用に回す方がメリット大

1つ目ですが、20年ローンの場合は35年ローンよりも「毎月6万円多く支払って、金利総額が120万円節約できる」というものでした。そもそも6万円って結構な金額で、これを捻出するのは大変ですよね。

「でも120万円分の金利を減らせるならよくない?」と感じる方もいると思います。ですが、毎月6万円を用意できるなら、ローン返済ではなく資産運用に回すこともできます。

ここで質問ですが、毎月6万円を積立投資し、年率2%で20年間運用するといくらになると思いますか?

なんと、1,800万円になるのです!!

20年ローンで返済に回した場合に節約できる金利は120万円ですが、35年ローンを組んでその差額6万円を運用に回した場合は、1,800万円の資産形成になります。

この比較、私だったら間違いなく資産形成のほうを選びます。もちろん運用にはリスクが伴いますが、これだけの差がつくなら資産形成のメリットが大きいと言い切っても良いでしょう。

また、損得だけでなく安全性の観点からも、想定外の出費や収入減に備えるためには35年ローン+資産形成のほうが良いといえます。極端な話、お子さんが医学部に行く場合には学費が2,000万円以上かかることもありますし、ご自身の勤め先の業績悪化やリストラでの収入減、転職での誤算といった可能性はあります。

20年ローンで組んで毎月6万円も多く払っていたら、何かが起こると家計が回らなくなってしまう可能性が高まります。足りない分は教育ローンや自動車ローンなど、別のローンで借りることもできますが、これらは金利が高いのです。

低金利の住宅ローンをせっせと返して、後から高金利のローンを借りるのは本末転倒です。ですので、毎月返済額が無理のない選択をオススメしています。

住宅ローン控除で損しないためにも35年

理由の2つ目は住宅ローン控除が関連してきます。

現在の制度では、住宅ローン控除は13年間適用でき、その年の年末の残高が控除対象の計算に使われます。ですので、20年ローンのような短期のローンでは、その分早く残高が減っていくため、控除額が減ってしまう可能性があります。

20年ローンと35年ローンで、返済開始から13年後の元本と、13年間の金利総額・税控除額をまとめてみました。

13年後に残っている元本は、20年ローンの場合は1,084万円、35年ローンだと1,946万円です。20年ローンのほうが元本が早く減るので、aの金利総額は20年ローンのほうが約16万円少なくなります。

ですが、bの税控除額も考えると結果がひっくり返ってしまいます。住宅ローン控除は「残っている元本の0.7%分、税金が戻ってくる」という仕組みです。ですので、早く元本を減らしすぎると、戻ってくる税額も減ってしまうのです。

今回の場合では、20年ローンでの控除額は180万円で、35年ローンでは221万円となりまる。トータルで考えれば、20年ローンの場合は戻ってくる金額が66万円、35年ローンの場合は91万円というように、25万円もの差がつくことになりました。

住宅ローン控除では、20年ローンは損だということを頭に入れてもらえればと思います。

早く返すなら繰上返済を

3つ目には、返済年数は延ばすのが難しいという理由が挙げられます。

急な出費や収入減のため、どうしても返済が難しくなった場合は、銀行に返済期間の延長を相談することになります。これは「返済のリスケ(リスケジュール)」にあたります。

リスケが認められるかどうかは銀行の判断次第ですし、認められたとしても再契約という取り扱いになってしまい、「予定通りの返済が厳しくなり、リスケした」という事実が個人信用情報に掲載されてしまいます。

そうなると、将来に自動車ローンや教育ローンを借りようとしたときの審査に非常に不利になってしまいます。返済リスケの事実があると、金融機関が警戒するからです。

後から返済期間を延ばすのは認められるかどうかも不確かですし、認められても大きなデメリットが残ってしまいます。ですので、後から返済期間を延ばすことを前提にするのはできる限り避けましょう。

ですので、どうしても早く返済したいという方は、「いったん35年ローンを組んで、後から繰上返済」という方法を検討するほうが良いと思います(ただ、他のnoteでも解説したように、住宅ローンは借り続けるメリットが大きいことから私自身は繰上返済にも反対の立場です!)。

返済期間を考えるときには、35年でローンを組むメリットにも注目して選んでいただければと思います♪

今後も金利情報やお得な住宅ローン情報を発信していきますので、ぜひフォローやスキ!をいただけると嬉しいです♪

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?