三井住友銀行の住宅ローンのメリット・デメリットを徹底解説!

どうも、モゲ澤です! メガバンクの1つである三井住友銀行の住宅ローンを検討したいという方は多く、「三井住友銀行の住宅ローンにはどんな特徴があるの?」という質問を受けることも多いです。これから説明していきますが、金利はやや高いものの、審査が柔軟なことが三井住友銀行の大きな特徴です。

このnoteでは、三井住友銀行の住宅ローンの金利や団信についてわかりやすく解説していきますね。

三井住友銀行の住宅ローン金利

全期間固定は金利が高い

三井住友銀行の全期間固定金利(超長期固定金利型)は1.99%です(2023年10月時点)。

「モゲチェック」【PR】の固定金利ランキングで1位の住信SBIネット銀行は1.290%で、ほかにも三井住友銀行よりも金利の低い銀行は多いです。正直なところ、条件は良くないと言えるでしょう。全期間固定金利を考えている方は他行を検討するほうが良いと思います。

10年固定は11年目以降に要注意!

続いて固定特約ですが、代表的な10年固定金利は1.14%です(「最初にぐぐっと引き下げプラン」の場合)。

これは「モゲチェック」のランキングでは3位に相当します。上位ではありますが、他行もあわせて検討するのが良いと思います。なお、「最後までずーっと引き下げプラン」にも10年固定がありますが、これは当初の金利が1.79%です。

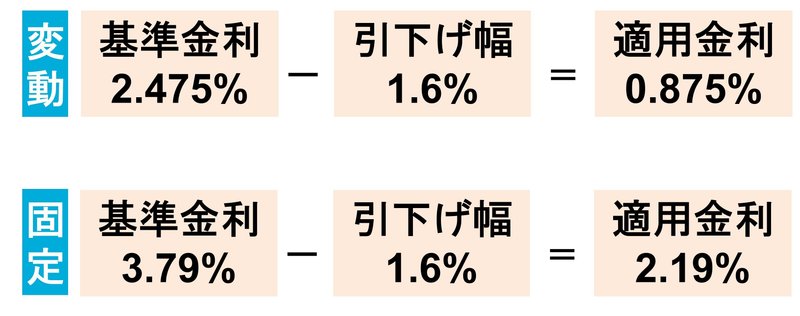

10年固定の場合、11年目以降は変動金利か固定金利を選ぶことになりますが、その金利がどうなるかの検討も重要です。引き下げ幅は1.6%ですので、11年目以降の金利は下図のようになります。

変動金利の場合は、基準金利2.475%から引き下げ幅1.6%で適用金利は0.875%。固定金利の場合は、基準金利3.79%から引き下げ幅1.6%で適用金利は2.19%になります。

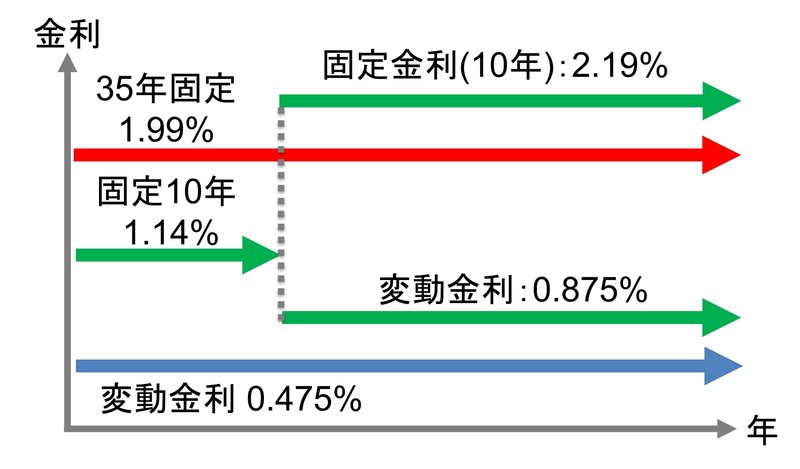

これを全期間固定金利と変動金利と比べた図がこちらです。

変動金利を選んだ場合は他行とそう変わらない金利設定ですが、固定金利を選ぶと全期間固定金利を上回る高金利になってしまうことに注意しましょう。

変動金利もやや高め

続いて変動金利は、0.475%という金利設定です。

これは「モゲチェック」のランキングでは第12位。1位のSBI新生銀行は0.290%と0.2%台、2位以降も0.3%台という競争が起こっているなかで、0.4%台後半という三井住友銀行の金利の水準は他行に比べて見劣りしてしまうかなと思います。

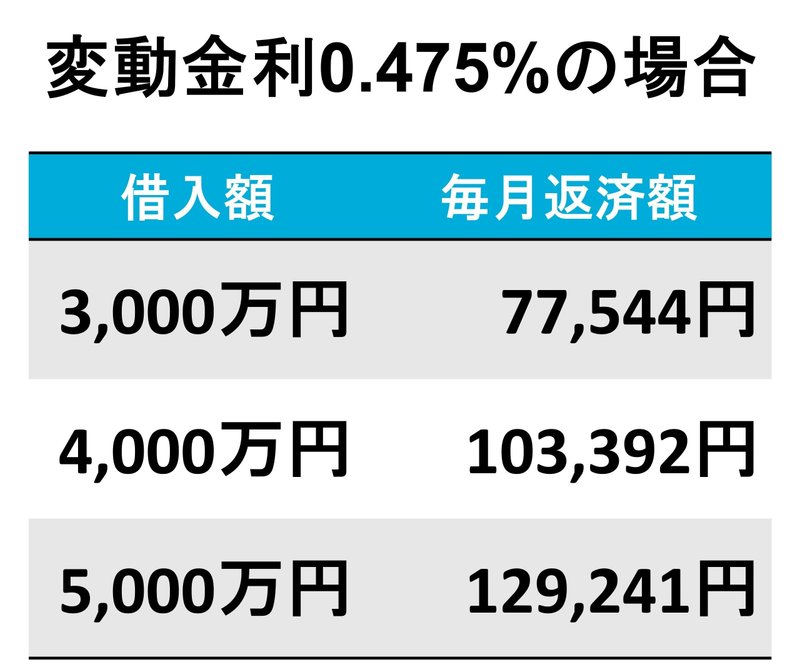

三井住友銀行の変動金利(0.475%)で35年の住宅ローンを借りた場合の毎月返済額は、借入額3,000万円で7.8万円、4,000万円で10.3万円、5,000万円で12.9万円です。

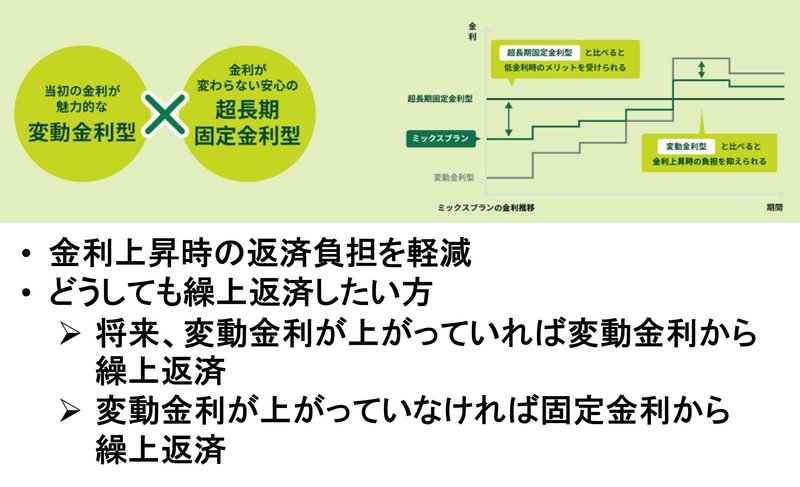

「変動と固定のミックス」商品も提供している

このように全体的にやや高めの金利設定なのですが、三井住友銀行では、変動金利・固定期間特約・超長期固定金利を組み合わせて設定できるミックスプランも選べるようになっています。

ミックスプランではたとえば、変動金利と固定を半分ずつ借りるという借り方ができます。

金利上昇が起こったときに返済負担の増加を軽減したい、でも全額を固定金利にすると金利がずっと高いのが気になる・・・という方は、このようなミックスプランで借りるのも1つの手だと思います。

なお、ミックスプランで借りている際にどうしても繰上返済したい場合、金利が高いほうから繰上返済するのが鉄則です。変動金利が固定金利よりも高くなっていれば変動金利から、固定金利のほうが高い状態のままだったら固定金利から繰上返済していきましょう。この繰上返済の選択肢があるのもミックスタイプの特徴です。

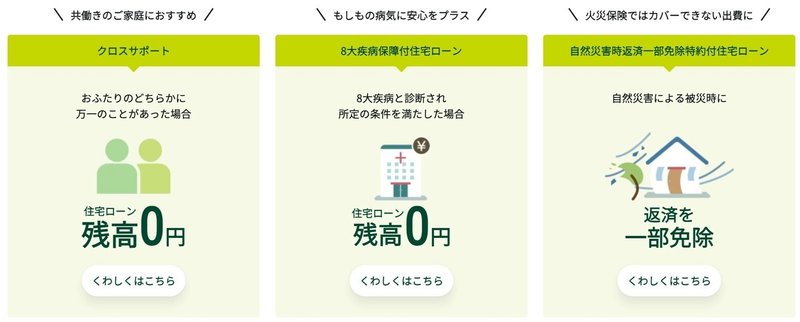

三井住友銀行の団信

三井住友銀行の住宅ローンの団信には次の3種類があります。

1つ目のクロスサポートは夫婦連生団信とも呼ばれる商品で、2つ目は8大疾病保障がつくもの。3つ目は自然災害に対するリスクを保障する団信です。ここからは最初の2つを説明していきます。

クロスサポートは連帯債務を組む人向けの団信です。どのようなものかを例を示しながら解説しますね。

たとえばとある銀行でAさん・Bさんの夫婦が2,000万円ずつのペアローンを組んでいるとき、通常のペアローンの場合、Aさんに万が一のことがあったときにはAさんのローン残高はゼロになりますが、Bさんのローンは残ります。逆に、Bさんに万が一のことがあったときにはBさんのローン残高はゼロになりますが、Aさんのローンは残ります。

もしSMBCで連帯債務を組み、クロスサポートを申し込んでいれば、Aさん・Bさんのどちらかに万が一のことがあった場合には2人ともローン残高もゼロになります。上乗せ金利が+0.18%必要になりますが、これは三井住友銀行の団信の特徴です。

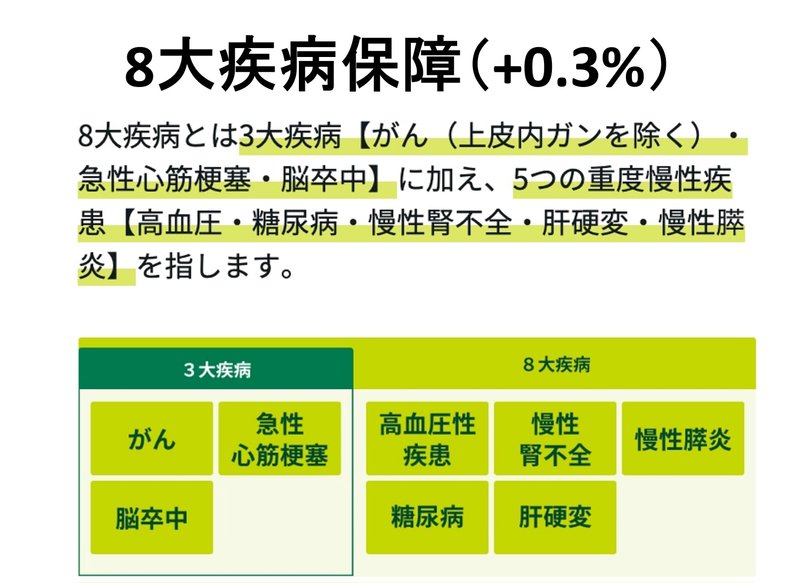

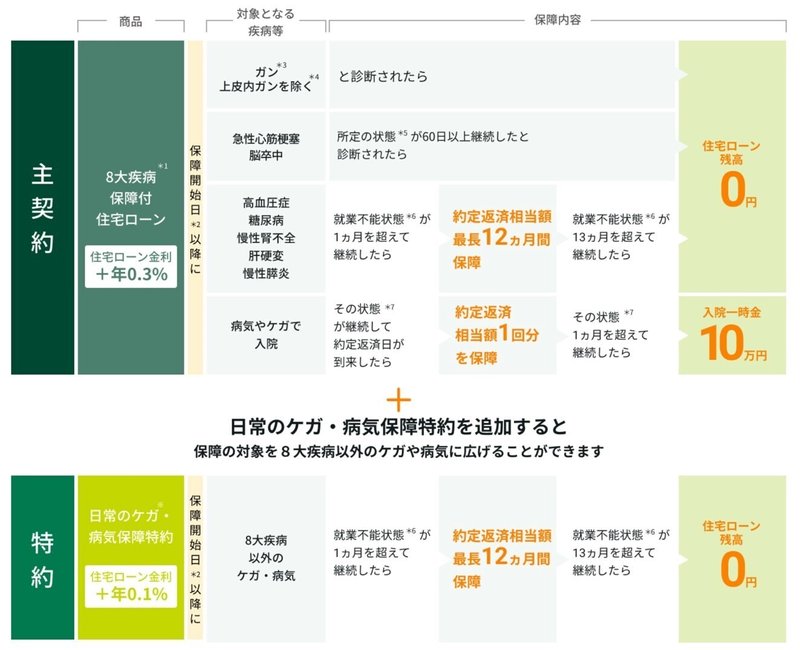

8大疾病保障は、がん・急性心筋梗塞・脳卒中の3大疾病に加えて、高血圧性疾患・慢性腎不全・慢性膵炎・糖尿病・肝硬変の5疾病に対する保障が手厚い団信です。

超ざっくりまとめると、

3大疾病は診断もしくは所定の状態で住宅ローン残高が0円になる

5疾病は1年以上の就業不能状態で0円になる

という保障です。さらに0.1%金利を上乗せすると、これらの8大疾病以外にも保障を拡大できるというオプションもあります。

なお、三井住友銀行には「8大疾病ライト」という0.1%の上乗せで加入できる団信もありますが、これはどの疾病も1年以上の就業不能状態で住宅ローン残高が0円となる商品です。「ライト」という名の通り軽い保障内容になっています。

団信についての注意事項ですが、これらの保障内容は45歳までの場合で、46歳以上になると保障内容が悪くなります。充実した団信に加入できるメリットを得るためにも、45歳までに入ることをオススメします。

柔軟な審査が魅力

最後に、その他の三井住友銀行の住宅ローンの特徴を紹介します。

まずは「土地先行融資OK」です。注文住宅を買う場合には、土地を先行して購入する必要があります。この土地の先行融資を取り扱わない金融機関が多いなかで、三井住友銀行は土地先行融資に対応しています(詳しくはこのnoteも読んでみてください)。そのため、注文住宅を検討している方には三井住友銀行はオススメです。

また、「審査が柔軟」なのも特徴です。転職直後、単身者、リフォーム費用の借入を希望する場合などにも柔軟に対応してくれるケースがあり、年収倍率が8倍を超えていても審査対象になる場合があります。審査が厳しそうな状況な方には、三井住友銀行の住宅ローンを申し込むのが1つの手段だと思います。

他にも、提携会社のサービスを利用する場合の各種の特典もあります。また、最近OliveのVポイント還元も充実していますね。

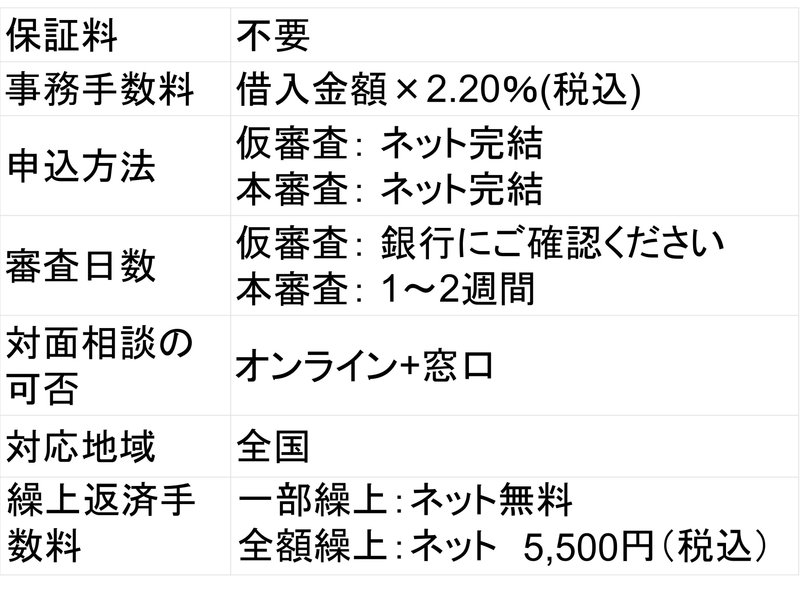

その他の商品概要は表の通りで、保証料・事務手数料・申込方法などは一般的です。

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?