三菱UFJ銀行の住宅ローンのメリット・デメリットを徹底解説!

どうも、モゲ澤です! メガバンクの三菱UFJ銀行は住宅ローンの取扱残高が2007年3月以来、執筆時点までずっとトップの座にいます。申し込む方はとても多く、「モゲチェック」でも毎月数百件のお申し込みを受け付けています♫

それもあって、「三菱UFJ銀行の住宅ローンの良いところと気になるところを知りたい!」という声もたくさんいただいています! 有難うございます。そこでこのnoteでは、三菱UFJ銀行の住宅ローン金利や団信についてわかりやすく解説したいと思います。

三菱UFJ銀行の住宅ローン金利

三菱UFJ銀行の住宅ローンには主に、変動金利、固定10年、全期間固定金利の3種類があります。

変動金利は驚異の0.3%台!!

変動金利の金利は最優遇で0.345%です!モゲチェックの金利ランキングで他の銀行と比較してみました。

SBI新生銀行の0.290%、auじぶん銀行の0.319%、SBIマネープラザの0.320%といった最低水準の他行と比較するとちょっと高いです。ですが、メガバンクでこの水準は十分に魅力的だと思います!

全期間固定金利は他行より若干高い

続いて、全期間固定金利(31~35年)は最優遇で1.430%からです。

常陽銀行は1.290%、りそな銀行は1.295%、住信SBIネット銀行は1.360%ですので、他行と比較すると若干高い印象ですが、悪くはない金利水準だと思います。

10年固定はトップだが11年目以降の金利に要注意

一方で、10年固定の金利は0.780%。これは金利ランキングでトップです!

2位で0.915%のauじぶん銀行や、3位で0.990%のSBIマネープラザよりも金利が低く、トップの座にいます。

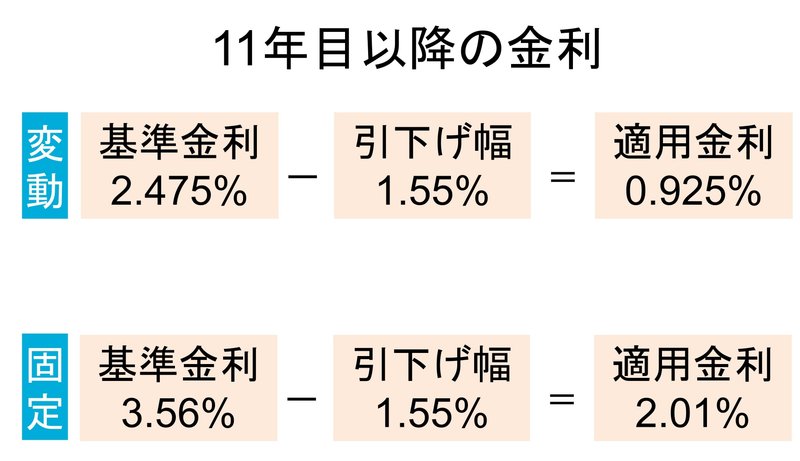

ただし、要注意なのが「当初固定期間満了後は▲年1.50%~▲年1.55%」という部分。この意味をご存じでしょうか?

これは「11年目以降の金利の引き下げ幅が1.50%~1.55%であること」を示しています。次の図で詳しく説明します。

固定10年は最初の10年間の固定期間が終わったあと、11年目以降は変動金利か固定金利かを選ぶことになります。その金利は、11年目時点での基準金利(住宅ローン金利の「定価」のようなもの)から、引き下げ幅の1.50%~1.55%を引いたものとなります。

現在の基準金利が変わらないと仮定して計算すると図のように、変動金利は0.925%、固定金利は2.01%になります。

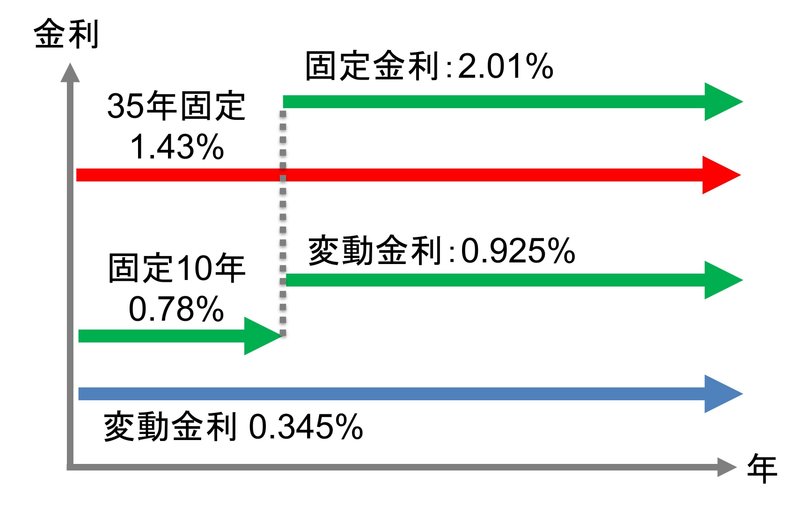

ここで、先ほどまでに説明した変動金利・全期間固定金利と、この固定10年の金利の関係を考えてみましょう。

青線が変動金利で、仮に金利が変動しなければずっと0.345%です。固定10年は、当初10年が0.78%で、11年目以降を変動金利に変えると0.925%になります。つまり、最初から変動金利で借りた場合と比べると割高になってしまいます。

また、赤線の全期間固定金利では1.43%であるのに対して、固定10年で借りてから11年目以降も固定金利を選ぶと、金利は2.01%になります。これも最初から全期間固定金利で借りるよりも割高です。

そのため、11年目以降の金利のことを考えると、固定10年を積極的に選ぶメリットはありません。10年程度での繰上返済を考えていて、かつ金利上昇が不安という方には適しているとも言えますが、そういった人はあまりいないと思います。

毎月返済額の目安と借入時の事務手数料

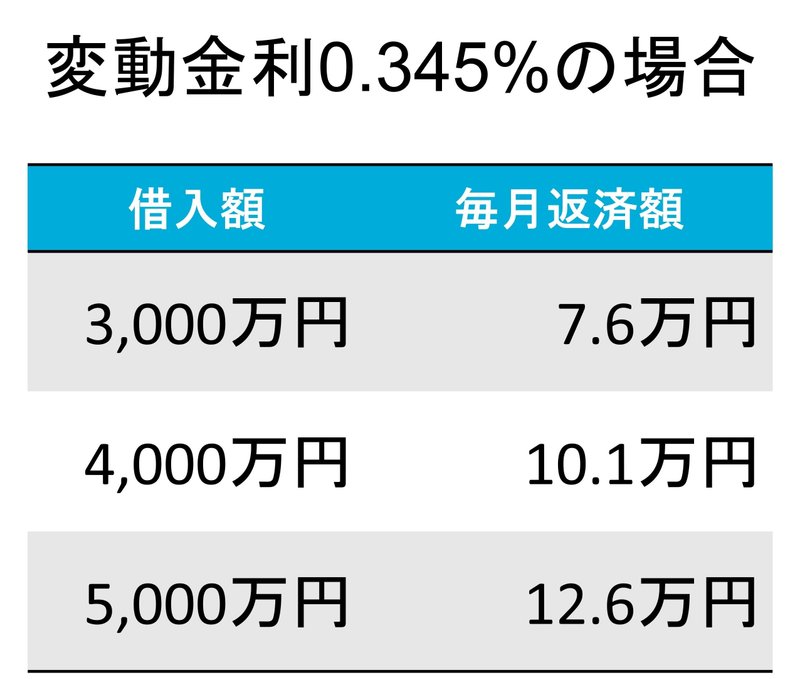

三菱UFJ銀行の変動金利(0.345%)で住宅ローンを借りた場合の毎月返済額は、借入額3,000万円で7.6万円、4,000万円で10.1万円、5,000万円で12.6万円です。

また、ローンの事務手数料は元本の2.2%(保証料は不要)で、これは一般的な水準です。

三菱UFJ銀行の団信

三菱UFJ銀行の住宅ローンの団信には次の3種類があります。

一般団信

ワイド団信

7大疾病保障付住宅ローン「ビッグ&セブン<Plus>」

3つ目の団信はさらに2種類に分かれており、特に注目したいのは3大疾病保障充実タイプ(金利上乗せ型)です。これは通常の住宅ローン金利に0.3%を上乗せすることで保障が厚くなる団信です。

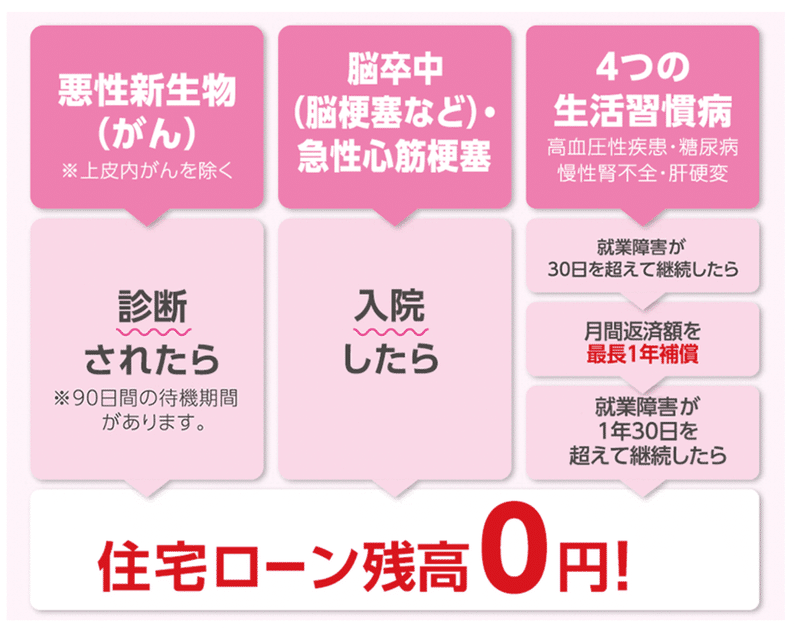

この団信は、がんと診断された場合、脳卒中・急性心筋梗塞で入院した場合にその時点で住宅ローンがチャラになります。さらに、高血圧性疾患・糖尿病・慢性腎不全・肝硬変の4つの生活習慣病で所定の就業不能な状態が続いた場合にも保障があります。

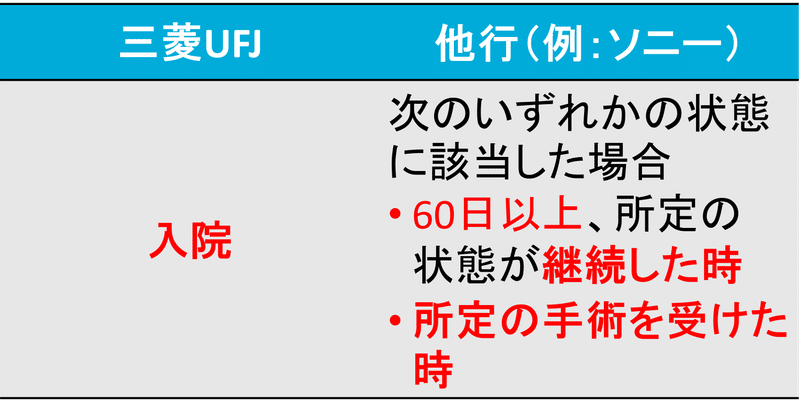

特にすごいのは、脳卒中・急性心筋梗塞で「入院のみで」住宅ローンがゼロになるというところ。他行と比べると、この条件がかなりお得なのです!

他行では60日以上就業不能状態が続いたときや、所定の手術を受けたときが条件ですが、三菱UFJ銀行は「入院」だけ。ハードルが低く、万一の際の保障として充実したものになっています。

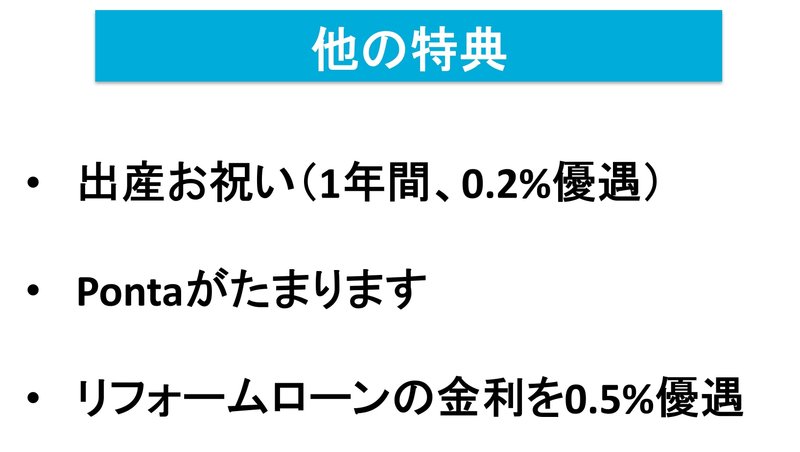

その他の特典と注意事項

最後に、三菱UFJ銀行ならではの特典と注意事項を紹介します。

注意事項は、紹介した3大疾病保障充実タイプには50歳までの年齢制限があります。ですので申し込むのはお早めにどうぞ。また、ネット申込みの場合、つなぎ融資には対応していないため、注文住宅を建てる方は他行のほうがいいかと思います。

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?