【住宅ローン】メガバンク・地銀の「保証料」とネット銀行の「融資手数料」は何が違う?どっちがお得?

どうも、モゲ澤です! 住宅ローンの商品説明を見たことがある方は、「保証会社への事務手数料」や「保証料」という項目を見かけたことがあるかもしれません。

住宅ローンの借入では、保証料はこの図のようにかなり大きな金額になります。でもこの保証料がいったい何なのか、ギモンに思っている方も多いのではないでしょうか。

その一方で、ネット銀行を中心に「保証料0円」と謳っている銀行もあります。

保証料として大金を取っている銀行がある一方で、0円の銀行もある・・・。これってどういうことなのでしょう。このnoteでは保証料を取る銀行とそうでない銀行の違いと、どちらを選ぶほうがよいのかをわかりやすく説明していきます。

保証料は延滞時に保証会社に肩代わり返済してもらうための費用

さて、そもそも保証料とはどのようなものなのでしょうか? 結論から言えば、保証料は保証会社をつけるために必要な費用で、住宅ローンの返済が滞ってしまった場合に肩代わり返済(保証)してもらうための対価です。

住宅ローンを借り入れた人は毎月、金融機関にローンの返済をしていきますよね。ですが、住宅ローンの返済が滞ってしまうと金融機関は困ってしまいます。

そこで、住宅ローン契約の際にはあらかじめ保証会社に保証してもらい、ローン返済が滞った場合には、その分を保証会社が肩代わりして返済するという仕組みができています。その後、借り入れ人からの債権回収は金融機関に代わって保証会社が行います。

保証料は住宅ローンを借りる人が保証会社に支払う費用です。銀行にとっては、返済をより確実にするための手当てと考えるとわかりやすいと思います。「ローンを借りるならこの仕組みに加入してもらいますよ」「加入するなら保証料を払ってくださいね」と銀行は言っているわけですね。

なお、ときどき誤解している方もいるのですが、「保証料を払っていれば、ローンが返せなくなったときにチャラにしてもらえる」というものではありません。保証会社はローン返済を一時的に肩代わりするだけで、その後は保証会社に対して返済していく義務が生じます。

保証料は元本の約2%

この保証料がどれくらいの金額になるのか、みずほ銀行の住宅ローンの場合で計算してみました。

期間が長く、借入金額が多いほど保証料は高くなります。35年の場合、3,000万円だと61万8,330円、4,000万円だと82万4,440円、5,000万円だと103万550円となります。その他に、保証会社に支払う事務手数料として3万3,000円がかかります。35年の返済の場合、元本の約2%の保証料がかかると覚えておけば良いでしょう。

メガバンクや地銀の住宅ローンはこの保証料型の住宅ローンが多いです。

「保証料0円」でも名前を変えて同じ金額を取っているだけ

元本の約2%の保証料がかかるとなると、冒頭に紹介した「保証料0円」の住宅ローンはすごいですよね。「革命じゃないか!?」と思いたくもなるのですが、残念ながらそんなに単純な話ではありません。

これにはカラクリがあり、「名前を変えて」ほぼ同じ金額を別に取っているのです。

ネット銀行に多い「保証料0円」の場合は、融資手数料や事務手数料、ローン取扱手数料といった名称で、元本の2%を取っています(以降では融資手数料型と表現します)。金額としてはだいたい同じになるため、「保証料0円」と謳って集客するのはちょっとずるいですよね・・・。

ただ、保証料と融資手数料には大きな違いが1つあり、保証料は繰上返済すると返金されるのに対して、融資手数料は返金されません。

保証料は返済期間に応じて支払う仕組みなので、返済期間が短くなれば保証料は少なくなります。ですので、保証料型なら繰上返済すると差額分が返ってくるわけですね。

保証料型と融資手数料型、どっちがお得?

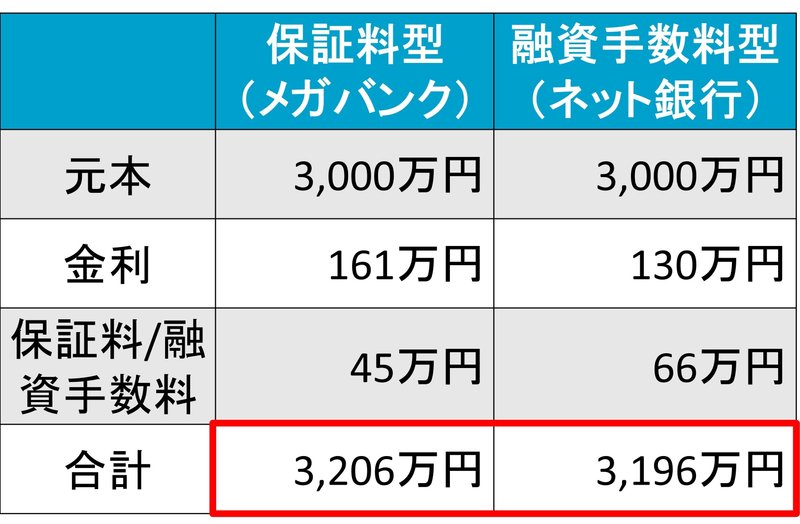

それでは、保証料型の場合と融資手数料型の場合ではどっちがお得になるでしょうか? 以下の条件でシミュレーションしてみました。

金利は、保証料型はメガバンクを想定して0.525%、融資手数料型はネット銀行を想定して0.425%としました。35年間の返済で支払う金利と保証料・融資手数料はこのようになりました。

金利に0.1%の差があるのが大きく、総返済額では融資手数料型のネット銀行のほうが安くなりました。保証料は65万円、融資手数料は66万円であり、ここはほぼ同じです。

ただ、先ほど説明したように繰上返済した場合は保証料が戻ってきます。返済期間が20年と短い場合も試算してみました。

この場合、保証料は45万円で済みます。一方、融資手数料は返ってこないので66万円です。20年返済だと保証料型と融資手数料型で差額は10万円となり、ほぼイコールになります。

もし返済期間が20年よりもっと短い場合、0.1%の金利差はさらに微々たるものになり、加えて保証料がより多く戻ってくるので、なおのこと保証料型が有利となります。返済年数が短い場合は保証料型が融資手数料型よりもお得になるケースもありますので、その点をご留意いただければと思います。

銀行側の視点や都合は改善していただきたい

余談となりますが、保証料・融資手数料に関する質問を受けることは結構多いです。個人的に感じているのが、使われる言葉が銀行側(商品の作り手)の都合で決められているため、とてもややこしい点です。ユーザーからみたら、保証料や融資手数料、事務手数料といった名称は、何がどう違うのかわかりにくいですよね。

ほぼ同額の融資手数料を取るのに、保証料という名目でなければ「0円」と謳っているところは、完全に金融機関側の論理です。住宅ローンは銀行視点の情報提供や訴求に偏っていて、借り手側の視点が不足しているところが時々あります。ユーザー視点を銀行側にはもっと意識してもらいたいです。

同じような例は他にもあり、「10年固定」の商品では固定期間が終わる11年目以降の金利を書いていないものが多く、ユーザーにとっては注意が必要になっています(こちらのnoteもご参考に)。銀行の視点や都合が優先されているようなところは、もっと改善してもらいたい・・・と私としてはそのように思っています。

今後も金利情報やお得な住宅ローン情報を発信していきますので、ぜひフォローやスキ!をいただけると嬉しいです♪

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

抽選で1名様に「100万円」をモゲチェックからプレゼント! 2024年1月31日までにモゲレコに登録&エントリーし、4月30日までに登記完了した方が対象の支援金キャンペーンを実施中です(登録&エントリーはこちら!【PR】)。モゲチェックが住宅ローンを借りる皆さんを応援します!

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?