家の購入は早ければ早いほうがいい理由

どうも、モゲ澤です! 皆さん、住宅を買う人の平均年齢ってご存じでしょうか? 国土交通省の調査によれば、40歳前後で買う人が多いそうです。

このような結果もあるので、「40代になってから買えばいいかな」と思う人もいるかもしれません。

でも、本当にそれが良い判断なのでしょうか? 実は、購入時期が遅くなればなるほど考えなければいけないことも増えてきます。このnoteでは、その理由と注意点をわかりやすく解説したいと思います。

また、今回の説明は20代・30代の方にも非常に重要な視点です。なるべく早い時期から考えてみてくださいね。

「住宅ローンを借りる前」が本当のポイント

住宅ローンを組むときに、「払い終えるのは一体いつになるんだろう」という不安をもつ方は多いです。まずはこの図を見てみてください。

この図では一般的な年収推移に合わせて、20歳~60歳を高年収の時期、60歳~80歳を低年収の時期とエリアを分けしています。ここまで読んで、「モゲ澤は何を言いたいのかわかった!」と思った方も、少し先までお付き合いくださいね。

例えば30歳から35年ローンを借りると、完済は65歳ですよね。だいたいが高年収エリアに入っています。35歳から借りても完済は70歳。この2つの場合の返済は大丈夫そうでしょう。

しかし40歳になると完済が75歳となり、だいぶグレーの低年収エリアの期間が長くなってきます。そして45歳から借りた場合は半分くらいが低年収エリアになってしまいますね。

これを見れば直観的に、借りるのが遅くなればなるほど返済に不安になると思います。グレーの範囲では、ローン返済が重くて家計が赤字になってしまう心配があるからですね。

ですが・・・

実は、本質的に重要なのはそこじゃないと私は考えています。私が注目しているのは、下図の赤矢印の部分です。

ここは住宅ローンを借りる前の時期です。つまり、賃貸物件に住んで、家賃を支払っている期間。これが生涯賃金に対してどれくらいになるかがポイントなのです!

わかりやすいように図解するとこのようになります。

生涯賃金は2.5億円ほどだと言われていて、大まかには居住費・生活費・教育費、それから老後の費用からなります。居住費は4分の1程度が目安ですので6,000万円と考えて、そのほかの支出を1億9,000万円としておきましょう。

この6,000万円の居住費をもう少し細かく見ていきます。30歳で家を買う場合は家賃を支払う期間が10年間だけですので、残りの期間を住宅ローンの返済(家の購入)に充てることができますよね。

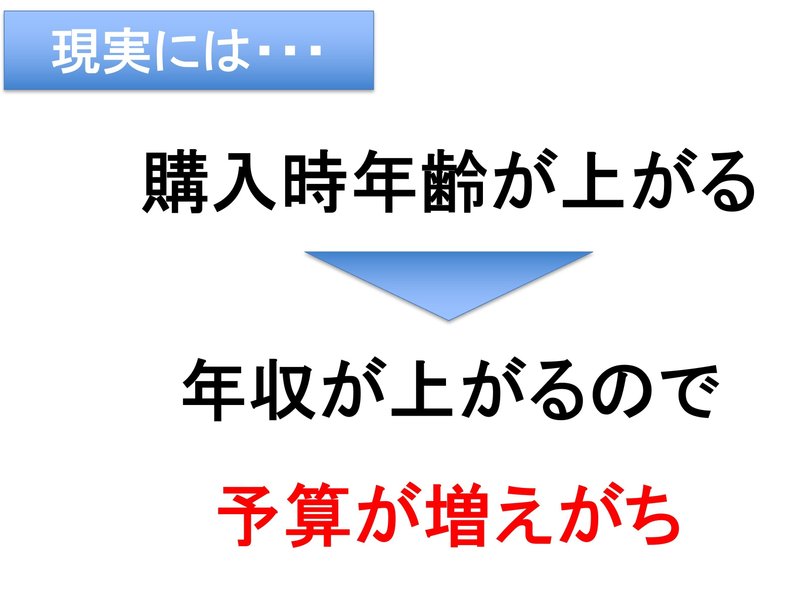

ですが、購入時年齢が40歳、50歳となると家賃を支払う期間が延びてきます。そうすると、住宅ローンの返済に充てられる部分が減っていくのです。このように理屈で考えていくと、購入時年齢が上がれば上がるほど、マイホーム購入に使えるお金は減るわけです。

しかし、現実的には年齢が高い人ほど年収が高い場合が多く、予算が高くなりがちなのです。

具体的に言えば、30歳で年収500万円の人が頑張って買えるのは、年収倍率7倍の3,500万円の家です。ですが、例えば部長に昇進して50歳で年収1,200万円になったとき、年収倍率7倍の8,400万円の物件を選ぼうとしてしまうのです。

私が言いたいのは、「この予算で大丈夫なのか?」ということ。50歳の人が30歳の人と同じ年収倍率7倍で考えていくと予算オーバーです。先ほどの図に立ち戻って説明するとこのような感じになります。

30代で買えば「家賃+住宅ローン」が居住費6,000万円のなかに収まっていましたが、40歳・50歳で買うとマイホーム購入予算も上がっていき、「家賃+住宅ローン」が居住費の取り分を超えてしまうんですよね。

生涯賃金という枠全体は変わりませんので、こうなると他の支出を削らないといけません。「住宅ローンの返済がつらい、しんどい」みたいな声が聞こえてくる正体はここにあるのです。

年齢別の住宅ローンの借入額の目安は?

先ほどの例の50歳・年収1,200万円の部長の方であれば、不動産業者に行けば「高額物件が買えますね!」と言われると思います。ただ、そのときはこの2つの言葉を思い出してください。

30歳であれば今後30年間、その収入が続くかもしれませんが、50歳の人だと長くても10年くらいです。収入の残り期間を考えていく必要があるわけです。

それでも高額物件を買いたいという判断自体はアリだと思います。が、そのときに生活費・教育費・老後の資金のどれを削るのか?も考えてください。

繰り返しになりますが、生涯賃金は高額物件を買うかどうかでは変わらないのです。そうなると、どこかを削らないとお金が足りなくなります。ここにきちんと向き合わないと、後々に落とし穴にハマることになります。

具体的にどれくらいの借入額(年収倍率)を目安にするのがいいか、私は下表のように考えています。以前の記事でも紹介したように、審査の通りやすい目安だけでなく、余裕のある返済額の目安もまとめました。

30代では審査に通りやすい目安は7倍、余裕のある返済の目安は5倍です。40代になると、審査ではあまり変わりませんが、余裕のある返済をするには4.5倍までがいいでしょう。50代になると、銀行の審査もやや厳しくなるほか、余裕のある返済には4倍までに抑えることをオススメします。

以前からも言っていますが、住宅ローンの返済は物件の保有という資産形成になります。一方で家賃は掛け捨てのコストです。生涯賃金は決まっていて、そのなかで住宅にかけられるトータルコストも決まっているわけですから、いかに家賃部分を減らすかがポイントなのです。ですので、私は早ければ早いほうがいいと考えています。

家の購入は人生のなかでも大きな支出であり、家を買う年齢というのも人生の全体像のなかでは大きな意味を持ってきます。ぜひ参考にしていただければと思います♪

今後も金利情報やお得な住宅ローン情報を発信していきますので、ぜひフォローやスキ!をいただけると嬉しいです♪

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?