金利上昇で変動金利が固定金利を上回る? それには「7回の利上げ」が必要と言える理由

どうも、モゲ澤です! 金融緩和政策を長いこと続けている日銀ですが、2023年の後半にかけて一部の政策が変更されました。そのため、今後も変動金利で借りていいのか不安に思っている方も多いと思います。

そこでこのnoteでは、日銀の政策変更の見通しを踏まえて、変動金利と固定金利のどちらを借りるべきかについてわかりやすく解説していきます。

変動金利と固定金利に影響する金融政策の違い

最初に、変動金利と固定金利の決まり方の特徴をおさらいしておきましょう。

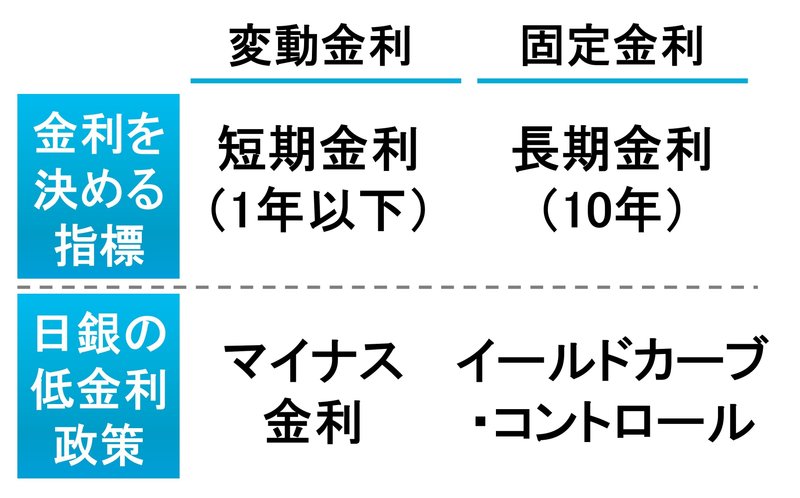

変動金利は短期金利(1年以下の金利)が指標になっています。日銀はこの短期金利を低く抑えるために、マイナス金利政策を実施しています。固定金利は長期金利と連動しており、イールドカーブ・コントロール(YCC)で長期金利を低く抑えています。

2023年の後半にかけて、日銀はYCCの上限金利を0.5%→1.0%→1.0%をメドというように徐々に修正してきました(こちらのnoteで解説しています)。ただ、YCCの上限は引き上げられましたが、金融緩和政策自体は維持されているのが現状です。

YCCの枠組みは継続されていますし、かつ上限金利のメドが1.0%と示されているため、日銀は大きな金利上昇を望んでいないと言えますね。

こちらのnoteでも解説したように、日銀は賃金上昇→需要増大→インフレという好循環を生み出し2%の物価上昇を目指しています。

ですので、「賃金上昇を起点とした物価上昇」が実現するまでは現行の低金利政策は続けるでしょう。

変動金利への影響はどう出るのか?

先ほど説明した通り、現在までにYCCの上限の修正がなされてきたことから、「そうなるとYCC解除→マイナス金利解除の流れになるのでは?」と思う方もいるかもしれません。そして、「変動金利がググっと上がって、固定金利とひっくり返ってしまうのではないか・・・」と心配する人もいるようです。

ここからは、それが起こりうるのはどのような状況になったときかを具体的な数字をもとに解説していきます。

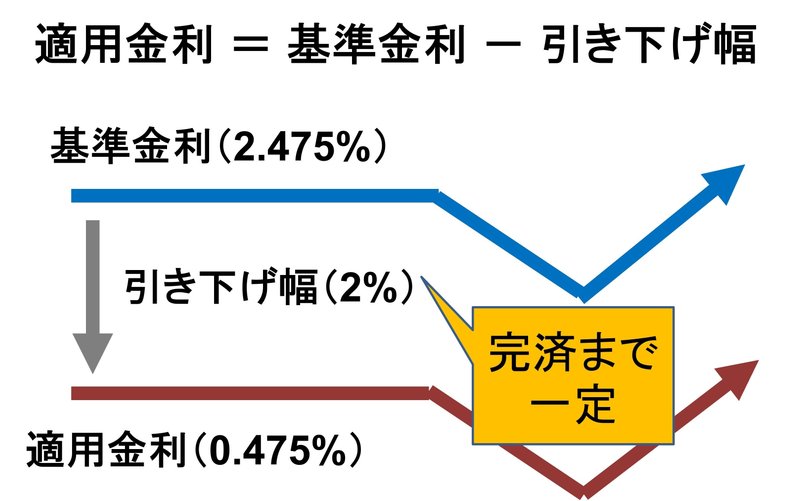

変動金利は「基準金利(定価)-引き下げ幅(ディスカウント分)」が実際に借り入れる適用金利になります。

引き下げ幅は審査時に決定されるもので、完済まで一定です。ですので、変動金利を借りたあと金利上昇するかどうかは基準金利次第と理解していただければと思います。その基準金利は、短期プライムレート(短プラ)+1%としている銀行が多いです(詳しい解説は以前のnoteも読んでみてください!)。

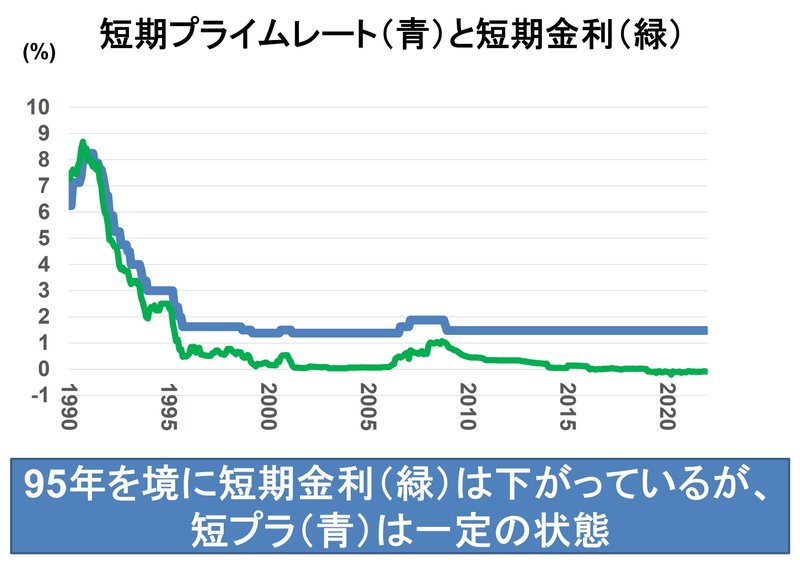

この短プラと、日銀の金融政策の影響をダイレクトに受ける短期金利(LIBOR 6month)が過去にどのように推移してきたかをまとめたのが以下のグラフです。

1995年頃まではこの2つの金利はほぼピッタリ連動してきたのですが、それ以降は短期金利が下がっても短プラは一定のままという状態が続いています。

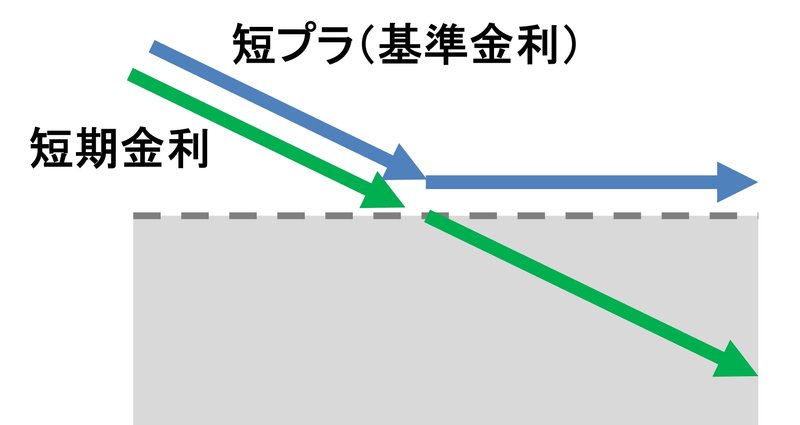

単純化してお示しするとこのような動きになっています。

短期金利は日銀のマイナス金利政策の影響もあって、今はマイナス圏まで下がっています。ですが、短プラは平坦なままになっています。

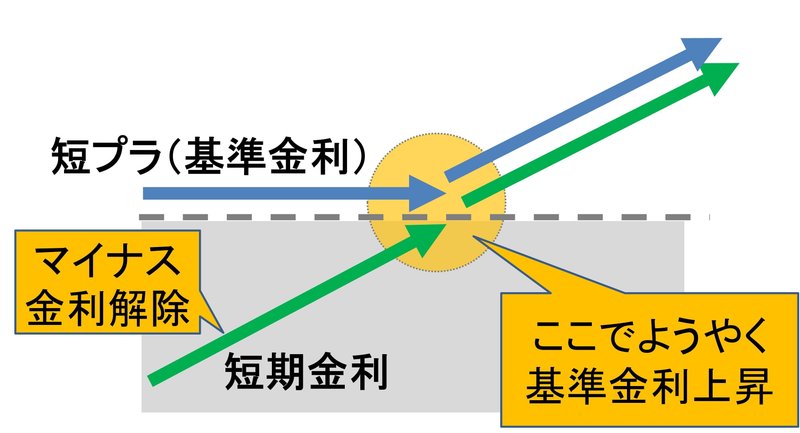

では、もしマイナス金利政策が解除され、短期金利が上がり始めたらどうなるでしょうか? 今までとは逆の動きになると考えられるため、ある程度、短期金利が上昇したあとに短プラ(基準金利)が上がることになります。

つまり、マイナス金利が解除されても基準金利はすぐには上がりません。では、基準金利が上がるしきい値がどこにあるかというと、過去の推移を踏まえると0.1%だと言えます。短期金利が0.1%を超えて初めて、基準金利が上昇していくことになるのです(詳しい解説はこのnoteにまとめています)。

変動金利が固定金利を上回るには利上げが7回必要

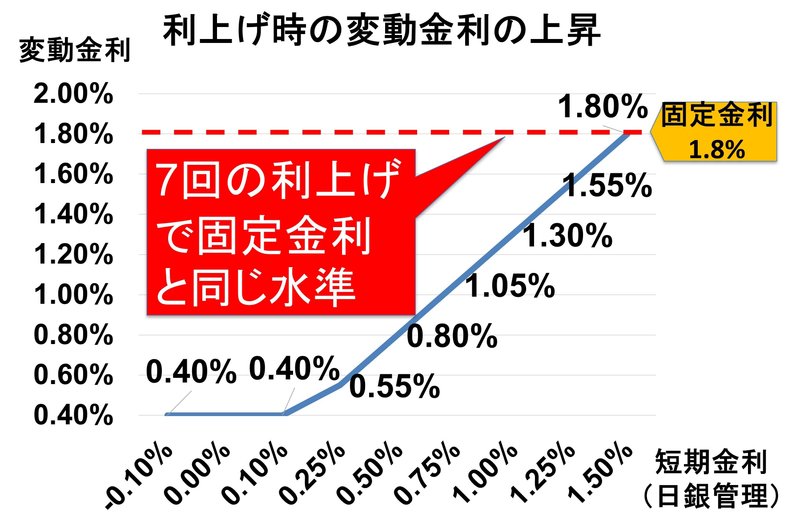

以上をもとに、日銀の政策変更で短期金利が上がった場合に、変動金利がどれくらい上がるかをまとめたものがこちらです(横軸が短期金利、縦軸が変動金利)。

今、変動金利は平均0.4%程度ですのでこれを出発点にしています。日銀が利上げしても、0.1%までは変動金利の金利は0.4%のまま変わりません。ですので、さらに金利が上がり、0.25%になったときに変動金利が初めて上がり、0.55%になります。ここから先は利上げと同じ幅で上がっていきます。

固定金利は現在1.8%ですので、固定金利と変動金利がひっくり返る水準になるのは、短期金利が1.5%まで上がったところになります。言い換えれば、日銀が-0.1%から1.5%まで利上げして初めて、固定と変動がひっくり返るようになるのです。

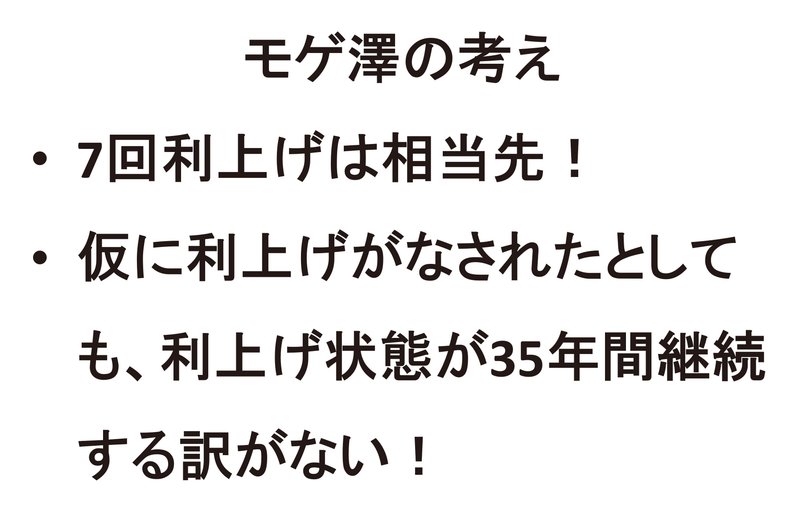

一般的に利上げは0.25%ずつ行われますので、この上げ幅は利上げ7回分に相当します(-0.1%→0%と上がり、以降0.25%ずつ)。7回の利上げが実現する可能性が低いと考えられますし、実現したとしても相当先の話です。また、仮に利上げされても、その状態が35年間継続するのも非現実的でしょう。利上げされっぱなし=35年間好景気が継続すると同義ですから。

ですので、「マイナス金利が解除されたら、変動金利と固定金利がひっくり返る!」というのは間違いです。

今後も金利情報やお得な住宅ローン情報を発信していきますので、ぜひフォローやスキ!をいただけると嬉しいです♪

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?