2022年は我慢の年!? #2

この記事は2022年は我慢の年!?#1の続きです。

まだ読まれてない方はぜひお読みください。

今回は物価上昇圧力(インフレ)について

このインフレも2022年が耐え忍ぶ年になる要因と考えています。

また、金融緩和政策を転換させるきっかけでもあります。

⚫︎米国を襲う物価上昇圧力(インフレ)

現在、米国では著しいインフレに襲われています。

米国が6月に発表した5月の消費者物価指数(CPI)

その結果はなんと前年同月比8.6%と大幅上昇

これは1981年12月以来40年5ヶ月ぶりの記録でもあります。

特に燃料油やガソリンの値上がりがこの1年間で最も激しくオイルショックの再来かと危惧する声も聞こえています。

もちろん、食品類の物価上昇も起きています。

そして、これらの物価上昇が消費者へ与える影響は決して小さくはありません。

⚫︎なぜインフレが起きているのか?

このような物価上昇(インフレ)はなぜ起きているのでしょう。

それは新型コロナウィルス(COVID-19)蔓延による

サプライチェーン(供給網)の混乱が大きな原因だと考えられます。

コロナにおけるサプライチェーン混乱により物価は上昇、2021年あたりからは経済や人流が回復していく中、物の提供が追いつかない状況が加速、更に物価上昇圧力を強める事態となりました。

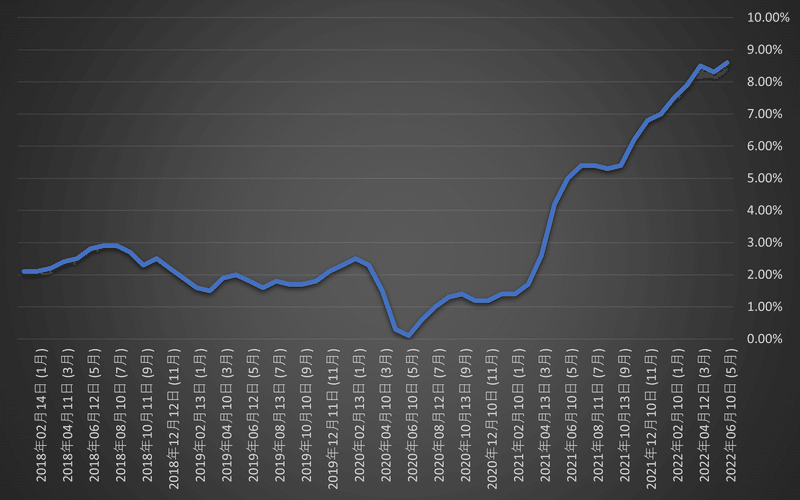

図1を見てもそれは明確に表れています。

インフレがここ最近の話だと感じていた人もいたのではないでしょうか。

実は既にインフレは発生していたのです。

とはいえ、インフレ自体は決して悪いものではありません。

問題はこのインフレが予測の範疇を上回ってきていること

現に米国の消費者物価指数(CPI)は2021年4月発表から予想値を超えてきています。※図2参照

予測を超えることは市場へ影響を与えることにも繋がり、それは米国の金融政策にも変更を促す要因になっていくのです。

⚫︎慎重な金融政策変更

消費者物価指数(CPI)が上がることは物価水準の達成も意味します。

そのことから米国(FRB)は金融政策変更を打診していきます。

金融政策は雇用と物価が主な水準になっていることは前回の記事でお話しましたね。

しかし、この金融政策変更は非常に厄介なもので

扱いを間違うと経済に大きな傷を与えかねません。

なぜ、金融政策変更が厄介なのか

それは緩和から引き締めに転換させることに理由があります。

この転換は上昇相場を終わらせるということであり

言い方を変えればこれから経済を低下させますよとも言えるわけなのです。

しかし、引き締めをいきなり開始すると経済へのダメージは大きなものとなります。

これで失敗したのが日本経済(日本バブルの崩壊)

FRBは過去の歴史から学び市場へメッセージを出し続けることで転換時のショックを少しでも和らげようとしました。

こうして計画的かつ慎重に市場と対話を続けながら

金融政策転換へと舵を切り出します。

⚫︎想定を超え続ける物価上昇圧力

景気を低下させたくないFRBは慎重に政策転換を進めていきます。

しかし、その計画を前倒ししないといけないことが起きてしまいます。

先ほども説明したCPIの上昇(+予測値超え)が著しく進んでいるためです。

コロナにおけるサプライチェーン問題に加え

今年に起きたウクライナ問題もインフレ圧力に拍車をかけました。

過度なインフレは物価上昇が先行し賃金の上昇が追いつけません。

また、今回の場合は生産コスト上昇によるインフレが起きており、原材料や資源価格の上昇による資源インフレが主です。

このようなインフレをコストプッシュインフレと呼びます。

それらは消費者にとって実生活に支障をきたすことへと繋がり、苦しい思いをする国民が増えることでその不満は政治へと向けられます。

そうしたことで米国政府はインフレ対策を取らざるを得なくなるわけです。

⚫︎米国のジレンマ

急激な物価高騰(インフレ)は国民へ大きな不安を与えます。

米国の世論調査では『インフレが大きな問題』と答えた人が70%を占めており、2022年秋の中間選挙においてインフレ対策は大きな焦点の一つにもなっています。

米国政府はなんとしてでもインフレ対策に取り掛かり選挙を迎えたい

特に米国は貧富の差が激しくこの問題は決して無視できません。

そして、インフレ抑制のためには金利の引き上げが必要です。

一方、急激な金利の引き上げは市場へ与える影響も大きく、経済を冷え込ませることにも繋がりFRBは消極的です。

ここで米国内における政府とFRBのジレンマが発生しました。

段階的かつ緩やかに利上げを行い

経済への影響を小さくし景気低下させたくないFRB

利上げにおけるインフレ退治を行い

早急に国民への不満を解消し次の選挙に挑みたい米国政府

結果、過度なインフレにおける現状と国民の声を無視できなくなった政府・FRBは金融政策転換の前倒しを決めることとなりました。

そうして物価上昇圧力(インフレ)が要因の一つとなり現在の金融政策(利上げ)に繋がっています。

⚫︎終わりに

今回は物価上昇圧力(インフレ)について書きました。

金融政策と物価は密接な関係と言えます。

片方を立てれば、もう片方が立たずとバランスが非常に難しく、それに加え現在は世界経済を脅かす事柄もありその難度をより上げているように感じます。

インフレそのものについてはまたの機会に

表面的な記事を中心にそこからさらに深堀りした記事作成を考えています。

次の記事はウクライナ問題についてです。

ここまで読んでいただいた方、ありがとうございました。

時系列が前後してる部分はご愛嬌ということで

誤った情報等があれば教えていただけると幸いです。

この記事が気に入ったらサポートをしてみませんか?