1.iDeCoのメリットと留意点

iDeCoのメリット😊

iDeCoは、60歳(第2号被保険者または国民年金の任意加入被保険者は65歳まで可能)になるまで掛金を拠出し、受給権が発生する年齢(原則60歳)から75歳までの間で希望する時期に、積み立てた資産を老齢給付金として受け取ることができます。

(注)iDeCo(Individual-type Defined Contribution Pension Plan)・・・ 個人型確定拠出年金

ただし、60歳から給付金を受け取るには、10年以上の通算加入者等期間が必要です。通算加入者等期間が10年に満たない(50歳になってからiDeCoに加入した)場合は、受給可能年齢が繰り下げられ(遅くなり)ます。

なお、65歳まで加入可能期間が伸びたことを受けて、60歳以後に初めてiDeCoに加入した場合は、5年経過後に給付金を受け取ることができます。

(注)通算加入者等期間 ・・・ 60歳到達時点での企業型・個人型確定拠出年金の加入者期間と運用指図者期間を合計した期間

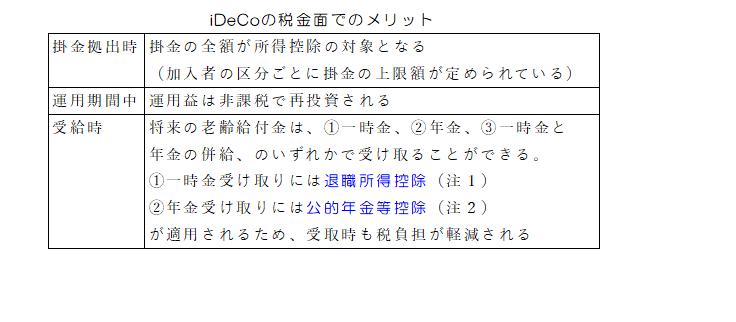

確定拠出年金には、次の各段階で、税制上のメリットがあります。

まず掛金拠出時は、その全額が「小規模企業共済等掛金控除」として所得控除の対象となるため「掛金×所得税と住民税の合計税率」に相当する金額の節税ができます。

ただし、パート・アルバイトなど給与収入が103万円以下で課税所得が0円である場合は所得控除の恩恵は受けられません。

また、銀行の残高不足等で引き落としできなかった場合は、国民年金保険料と異なり、iDeCoの掛金は追納ができないので注意してください。

続いて、運用期間中は運用益が課税されることなく再投資されるため、効率的に資産を増やすことができます。

選択できる金融商品は、「元本確保型」である定期預金や保険のほか「元本変動型」である投資信託などがあり、口座を開設する金融機関により商品の内容、品揃えが異なります。

最後に、積み立てた資金を将来の老齢給付金として受け取る時にも、課税が優遇されます。老齢給付金は、一時金、年金、一時金と年金の併給での受け取り方を選択できます。

一時金には退職所得控除、年金には公的年金等控除が適用され、いずれも税負担が軽減されます。

(注1)iDeCoの老齢給付金を受給する年の前年以前19年内に支払を受けた 退職手当等がある場合は重複する勤続期間の調整がなされる

(注2)年齢および各年の合計所得金額で控除額が異なる

★重要★ 第2号被保険者または国民年金の任意加入被保険者は65歳までiDeCoへ加入可能ですので、資産運用の選択肢が増えています💕

iDeCoの留意点

これらの税制優遇がある一方で、原則として、60歳まで運用資産の途中解約や引き出しはできません。長期にわたり資産が拘束されるiDeCoと、運用期間中も資金を自由に引き出せるNISAの使い分けも大切ですね。

また、75歳までiDeCo口座を残したまま非課税で運用を続けられますが、この運用指図期間中も口座の管理手数料が徴収されてしまいます。

★重要★ 原則として、iDeCoの運用資金は60歳まで引き出せないので、余裕資金での掛金を検討してください!

この記事が気に入ったらサポートをしてみませんか?