事業と給与の区分 ①従属性

給与か、事業か

給与の支払いでは所得税の源泉徴収義務と社会保険料負担が生じます。

請負・委任または準委任契約等として事業所得者へ支払う報酬であれば、外注費として費用処理し、消費税での仕入税額控除も受けられます。

しかし外注費として処理した報酬を、後で給与だと指摘されてしまうと、源泉徴収していない所得税に対する不納付加算税が課され、消費税の仕入税額控除額を訂正する修正申告など、面倒なことになります。

ゴルフ場のキャディーフィーを給与所得、塾講師の報酬を給与所得、病院が非常勤医師に支払う報酬を給与所得、電力会社が検針員に支払う委託手数料を事業所得、弁護士に支払う顧問報酬を事業所得と認定するなど、個々の働き方を総合的に勘案して判断した過去の判決事例があります。

詳しく知りたくなりませんか?

「従属」していれば給与

給与所得と事業所得を区分する判断基準には、「従属しているか」または「独立しているか」という2つの重要な観点があります。

今回は、従属しているかどうかの判断について整理しておきましょう。

少々、いやな響きの言葉ですが、従属性があれば給与所得に該当します。

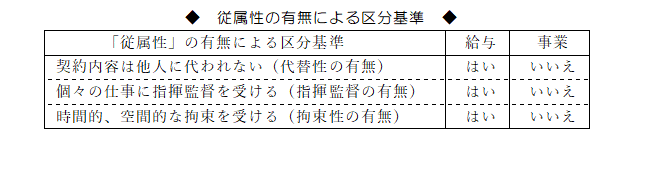

従属性を判断する3つの要素

従属性があるかどうかは、次の要素を勘案して判断します。

(1)他の人に代わりがきくか(代替性の有無)

(2)指揮監督を受けるか(指揮監督の有無)

(3)空間的にも時間的にも拘束されているか(拘束性の有無)

代替性があれば給与

まず、その契約内容の仕事は他人への変更が認められるかどうかです。

雇用契約では、本人が風邪で寝込んだからといっても、友人が代わりに出社することはあり得ません。

本人に代わって家族や友達が出社したら朝から上司もびっくりです。

一方、請負契約においては、請け負った本人に限らず、第三者に任せて、依頼を受けた仕事を遂行することができます。

指揮監督を受けるならば給与

続いて、「他人の指揮監督、支配に服しているか」または「自己の計算と危険において独立して行われるか」という点です。

この「自己の計算と危険において独立して行う」というのは、事業所得の定義において、とても大切な判断基準となります。

雇用契約では、会社の就業規則に従い、仕事場には監督者が居り、個々の作業について指揮命令を受けます。

一方、請負契約では業務の進め方について指示を受けず、請け負った仕事の期限と成果が重要視されます。

拘束されているならば給与

また、その労務の対価につき、勤務時間または勤務場所の定めがあれば、拘束性があるため、給与所得への該当性が強くなります。

具体的には、出勤日、就業時間の定めがあり、タイムカードまたは本人からの報告等で就業時間が管理されている場合は、拘束性があるとされます。

なので給与所得者が「テレワーク」で出社せず自宅で業務を行う場合は、たとえ厳しく自己管理しても、会社の指揮命令の下で得る給与となります。

この記事が気に入ったらサポートをしてみませんか?