所得税の節税ポイント②自分に対する人的控除

まずは自分自身に対する人的控除の適用もれがないように確認しましょう!

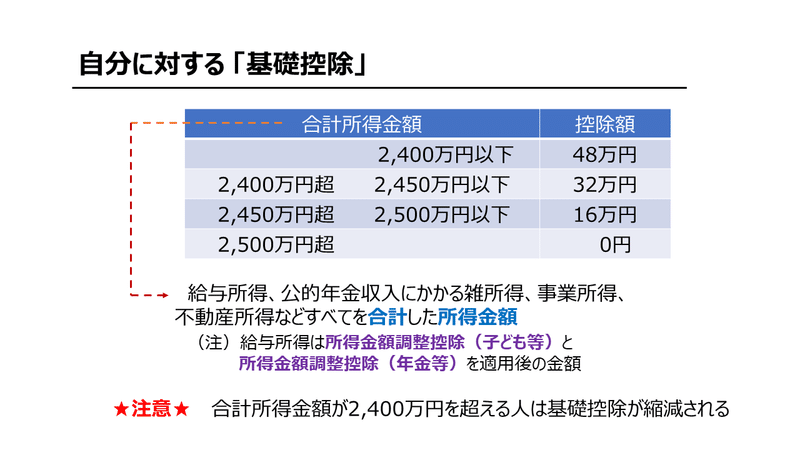

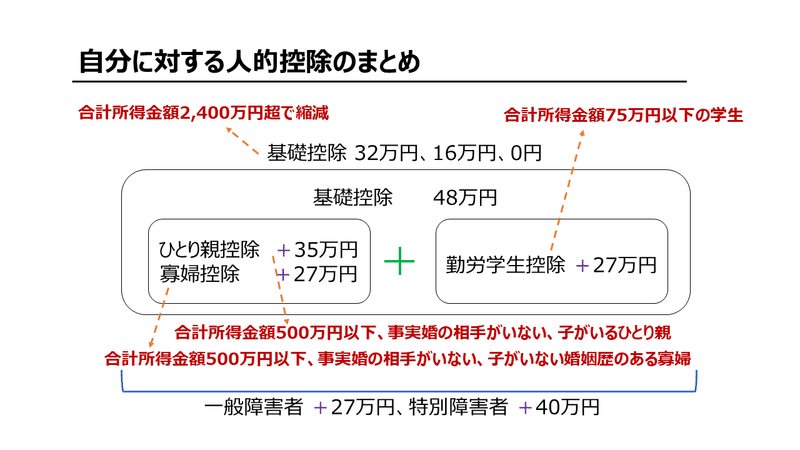

国民みな平等ではない「基礎控除」

基礎控除の基本額は48万円です。

基礎控除額が48万円ということは、憲法が保障する「健康で文化的な生活を営むための最低ラインとして48万円までの儲けには所得税を課税しない」という意味を持ちます。

毎月4万円で最低ラインの生活は維持できそうでしょうか?

2019年までは、国民みな平等に38万円の基礎控除が適用されていました。

しかし、2020年分の所得税より、基礎控除を10万円引き上げる代わりに、給与所得者に対するみなし必要経費である給与所得控除額を縮小するという見直しが行われました。

そして基礎控除額については、控除額を10万円増やす一方で、高額所得者に対する控除を縮減または消滅するしくみに変更されました。

具体的には、合計所得金額が2,400万円超2,450万円以下の場合は32万円、合計所得金額が2,450万円超2,500万円以下の場合は16万円と控除額が逓減、合計所得金額が2,500万円を超える人は基礎控除は0円とされています。

「高額所得者は基礎控除がなくても大丈夫でしょ」ということですね。

会社が行う年末調整で基礎控除の適用を受けようとする人は、忘れずに、所要の事項を記載した「給与所得者の基礎控除申告書」を提出しましたか?

合計所得金額とは、給与所得、公的年金収入にかかる雑所得、事業所得、不動産所得など、すべての所得を合計した金額です。

給与所得だけの場合も、年末調整の対象である主たる給与だけではなく、従たる給与等を含めた本年中のすべての給与収入に所得金額調整控除(子ども等)と所得金額調整控除(年金等)を考慮に入れた金額となります。

(注1)所得金額調整控除(子ども等)・・・ 給与収入が850万円を超える人が子育て・介護世帯等である場合における税負担軽減措置としての所得調整

(注2)所得金額調整控除(年金等)・・・ 給与収入と年金収入の両方がある場合の税負担軽減措置としての所得調整であり、確定申告で適用を受ける

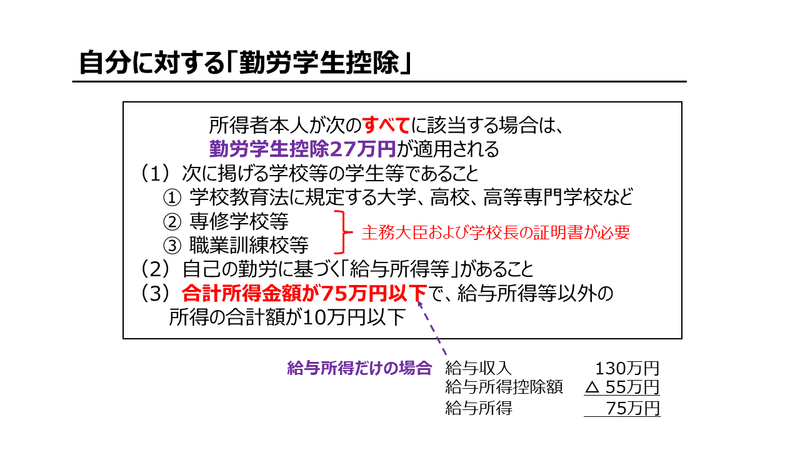

学生アルバイターさんは忘れずに!

本人が働く学生である場合は、勤労学生控除27万円が上乗せされます。

勤労学生控除は、本人の合計所得金額が75万円以下(そのうち給与以外の所得は10万円以下であること)で、大学や専修学校、認定職業訓練校などに通っている場合、年齢に関係なく適用されます。

給与所得だけの人の場合は、本年中の給与収入が130万円以下であれば、合計所得金額75万円以下となります。

アルバイトをしながら頑張って学校に通っている学生の方は、忘れずに、勤労学生控除の適用を受けましょう!

「ひとり親」または「寡婦」である場合

本人が、ひとり親(同一生計で総所得金額等が48万円以下である子(注)を有する単身者)である場合には、婚姻歴や性別に関わらず、ひとり親控除35万円が適用されます。

(注)同一生計の子 ・・・ 他の者の同一生計配偶者または扶養親族とされている者は除く

夫と離婚した後に婚姻をしていない人で子以外の扶養親族がいる場合、あるいは夫と死別した後に婚姻をしていない人である場合は、寡婦控除27万円が適用されます。夫と死別した寡婦は扶養親族がなくても控除対象です。

寡婦控除は、婚姻歴がある女性に限り適用されます。

そして、ひとり親控除と寡婦控除のいずれも事実婚の相手がいない人で、合計所得金額が500万円(給与所得だけの場合は、給与収入で6,777,778円)以下である人に限ります。

障害者控除は所得が高い方にも適用

上記の控除に加えて、本人が障害者に該当する場合には、一般の障害者は27万円、特別障害者は40万円の「障害者控除」の適用があります。

障害者控除については、合計所得金額が2,400万円を超えるために基礎控除が縮減または適用がない方に対しても等しく適用されます。

所得控除の適用で「控除額×自分の税率」相当額の税額が軽減されます。

自分自身に対する人的控除のもれがないか確認してみてください!

この記事が気に入ったらサポートをしてみませんか?