所得税の節税ポイント③配偶者に対する人的控除

続いては「配偶者」を扶養している場合の人的控除をみておきましょう。

男女を問いませんので、夫が妻を控除対象とすることも、あるいは妻が夫を控除対象とすることもできます。

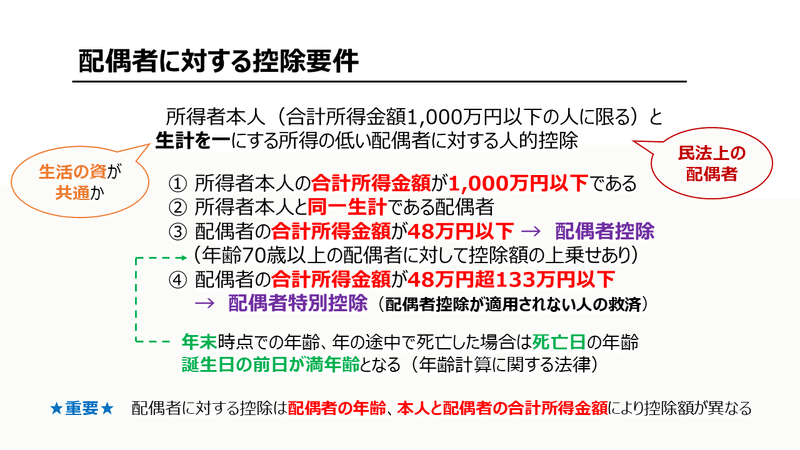

ただし対象者は、合計所得金額1,000万円以下の所得者本人と同一生計で、民法上の正式な婚姻届出をしている所得が高くない配偶者に限ります。

「同一生計」とは、必ずしも同居を要件とするものではなく、生活の原資が共通(=お財布が一緒)であるかどうかで判断します。単身赴任や修学、病気療養等の都合で別居していても、余暇には起居を共にする場合や生活費、療養費の送金が行われている場合は同一生計として取り扱います。

所得者本人と配偶者の所得を確認!

配偶者に対する控除は所得者本人と配偶者の合計所得金額で決まります。

まず所得者本人の合計所得金額が1,000万円を超える場合は、配偶者の合計所得金額に関わらず配偶者に対する控除は適用されません。高額所得者は、配偶者の"内助の功"に対する人的控除は0円というわけです。

それだけでなく、扶養されている配偶者の所得要件もあります。

配偶者の合計所得金額が48万円以下であれば配偶者控除、合計所得金額が48万円を超えて配偶者控除の対象外となる配偶者の合計所得金額が133万円以下であれば配偶者特別控除で救済、という2段階の適用となります。

控除対象となる配偶者に該当するかどうかは年末の現況で判定しますが、例外的に、所得者本人または配偶者が年の中途で死亡した場合は死亡時の現況により判定します。死亡時において控除要件(同一生計要件と所得要件)を満たす場合は、本年分の配偶者控除、配偶者特別控除は適用されます。

配偶者にパート・アルバイトなどの給与収入がある場合、給与収入103万円以下であれば合計所得金額48万円以下、給与収入103万円超2,015,999円以下であれば合計所得金額48万円超133万円以下となります。

通常の控除と特別控除

配偶者控除額は一律ではなく、所得者本人の合計所得金額に応じて、38万円、26万円、13万円(年齢70歳以上の配偶者は48万円、32万円、16万円)の3段階での控除の適用となります。

具体的には、所得者本人の合計所得金額を①900万円以下、②900万円超950万円以下、③950万円超1,000万円以下の3つに区分して、所得の高い人に対する控除額は縮減する形です。

配偶者控除の対象者が年齢70歳以上である場合には、老人控除対象配偶者として、少しだけ控除額が上乗せされます。

配偶者の年齢は年末の現況において判定しますが、例外的に、年の中途で死亡した人は、その死亡日の年齢で適用要件を判定することとなります。

配偶者控除の満額38万円が適用されるのは、所得者本人の合計所得金額が900万円以下、かつ、配偶者の合計所得金額が48万円(給与収入で103万円)以下の場合です。

配偶者特別控除は、所得者本人と配偶者の合計所得金額に応じて最大38万円の控除が適用されます。

配偶者特別控除の最高額38万円が適用されるのは、所得者本人の合計所得金額が900万円以下で、かつ、配偶者の合計所得金額が95万円(給与収入で150万円)以下の場合です。

配偶者に対する障害者控除

所得者本人と生計を一にする配偶者の合計所得金額が48万円以下であり、かつ、障害者である場合は、配偶者控除とは別に、一般の障害者は27万円、特別障害者は40万円、同居特別障害者は75万円の控除額が適用されます。

配偶者に対する障害者控除は、所得者本人の合計所得金額に関係なく適用されますので、所得者本人の合計所得金額が1,000万円を超えるため配偶者控除の適用がない場合にも障害者控除は適用されます。

一方で、配偶者特別控除が適用される配偶者は合計所得金額が48万円を超える人なので、障害者控除の適用はありません。

中立で公正、そして「簡素」であるべき税制がこのように難解なしくみであることは、とても問題ですね。

でも、年末調整・確定申告において配偶者に対する控除の適用漏れがないようご確認ください!

この記事が気に入ったらサポートをしてみませんか?