【グッドライフカンパニー】2021.12期 - 2Q

★投資用新築1棟賃貸マンション軸に不動産マネジメント事業展開。

★福岡、熊本地盤に他へ展開。

★エリア拡大目指した沖縄で最初の2物件が進行年度で竣工予定。

★東京支社では当面、顧客投資家開拓に重点。

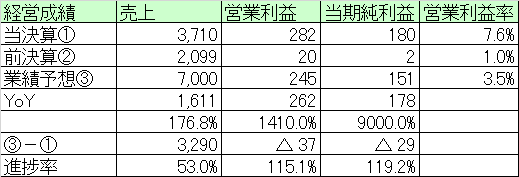

【経営成績】

★売上37億円、営業利益2.8億円。営業利益率は7.6%

→大幅増益。管理戸数増加奏功。その分の人件費増や開発費などどうこなしていくかは経営手腕。

★対計画で順調すぎる中間決算。特に営業利益に至っては既に超過達成している。3Q発表時に上方修正か。

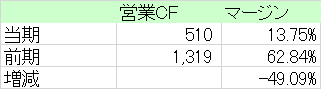

★営業CF

→営業CFは+5.1億円の仕上がりで、マージンが13.7%と良い。

→ただ前期が良すぎる。マージン62.8%は驚異。

→対前期で▲8億円。

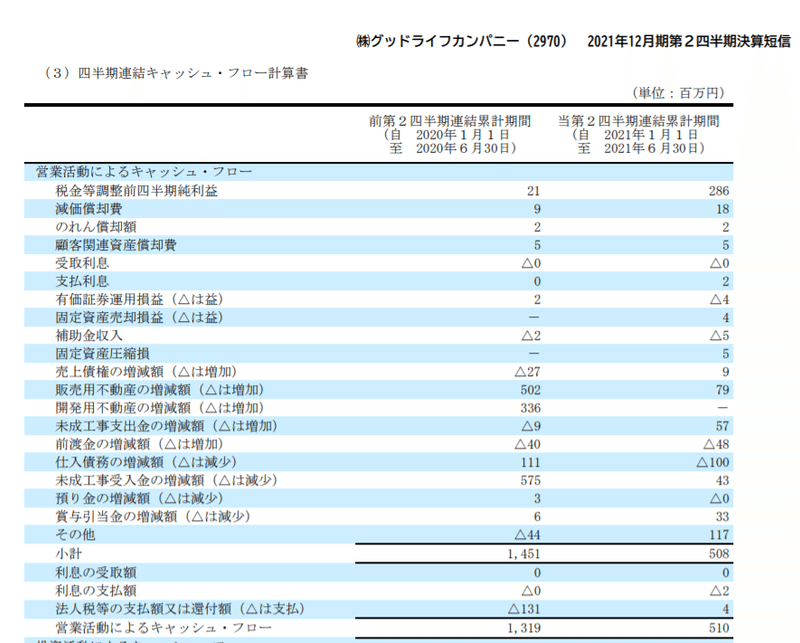

→主な増減内訳は下記の通り。

★税引き前利益+265、棚卸資産▲693、仕入債務▲211、未成工事受入金▲532

→とりわけ、棚卸資産の増加と未成工事受入金の減少が大きい。

→ただまだ期中であり、マージンが13.7%というのは全然悪くない中間報告ではあるだろう。

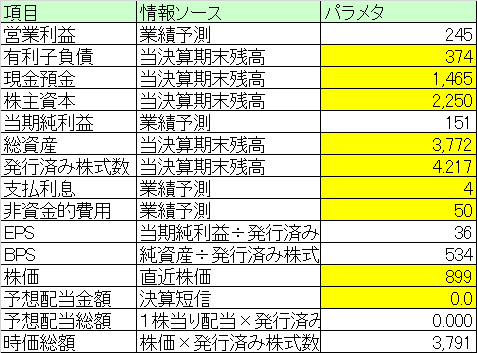

【財政状態】

★自己資本比率 59.7%

★d/e Ratio 0.17倍。

★流動比率 278%

★ネットキャッシュ+10億円で、対総資産比率29%弱。

★不動産会社にしては珍しく、かなり借金が少ないのがこの会社の特徴。

★時価総額が37億円。売上とほぼ同規模。まだまだサイズ的には評価されていないと思う。

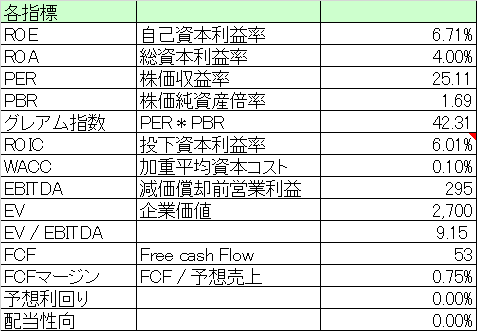

【各経営指標】

★ROE, ROA, ROICについてはまあそこそこ。ROAが4%でギリギリ合格点か。不動産会社とは思えないほどROEとROAの乖離が少ないのは逆に好感ではある。(ROAが低くて、ROEだけが大きいと、レバレッジかけすぎで、このサイズの会社だと財務的に厳しく見える)

★最終利益の予想がそこまで大きくないことから、PERの見え方も少し大きめ。だけど、PBRは1.6倍とまあ高くはない。バリュー株ともいえるのではないだろうか。グレアム指数は42倍。

★WACCが0.1%と滅茶苦茶に低い。配当もしておらず、有利子負債もほとんどないくらいなので、資本コストは全然負担になっていないことは、WACCのスコアを見るまでもなく明らか。

★EV/EBITDAが9.1倍と10倍未満で安い。

★FCFは+0.5億円程度。まあ若い企業なので、事業投資ガンガンしてもらえればいい。逆にネットキャッシュで10億円も持っているのだから経営は全然良い意味で保守的とすら評価できるでしょう。

【総括】

★九州や沖縄の投資マンションの可能性について。

コロナ禍によるWFH浸透の後押しなどもあり、九州や沖縄など温暖で食い物がそれなりに旨く、家賃が安い地方への移住もそれなりに見込めるのではないかと個人的には考えている。加えて九州の福岡なんかは日本国内では若年者も多いほう。そういう地方に雇用創出なぞしたりする効果も鑑みるに、社会的な意義もそれなりにあるプロジェクトなのではないだろうか。

★業績予想は保守的か。

下半期も、新型コロナ(特に変異株)なんかがどう展開するのか、神ならぬ人の身では誰にも予見不可能である。(Nobody knows)

それ以外にも、横浜市長選で、立件民主党の推薦した候補が当選するなど、政治の不安定性も徐々に顕在化しつつある。

だから、下半期で赤字になるという、というあまりにも保守的な予想を立てるならば、ここで上方修正はしないというのも経営判断としてはあるのかもしれない。加えて、竣工や着工の計画もまだまだ未定で、簡単に計画数値を変更できない背景などもあるのかと思う。3Qで落着が見えてくるであろうから、そこでの上方修正には期待したいところ。

★不動産会社としては本当に借金が少ない。

既に書いたが、不動産会社としてこれだけ借金や資本コストが低い会社は結構稀なのではないかと思う。竣工→明渡までの資金繰りが相当に上手くないとこのような経営は無理なのではないかと個人的には考えている。

そう考えると、少し保守的に過ぎるかもしれない、上記のそれぞれの数字も、堅実経営の為せる業であり、もっと評価されてしかるべき企業なのではないかと思料するところ。

この記事が気に入ったらサポートをしてみませんか?