生前贈与の特例 夫婦間贈与について徹底解説!

夫婦間で贈与を行うことを夫婦間贈与といいます。家族間でのお金のやり取りであれば贈与にあたらないと思われがちですが、個人間でお金のやり取りを行った場合は贈与に該当するため、夫婦間であっても贈与税の課税対象となります。

しかし、夫婦間における贈与の場合、特定の条件を満たしていれば贈与税が発生しない場合もあります。

本記事では、夫婦間贈与に当たるケースと当たらないケースについてご説明します。

1. 夫婦間であっても贈与税が課税されるケース

配偶者の金銭的負担を肩代わりする、夫婦間で金銭のやり取りをする、など日常的にあるかと思われます。

しかし、金額によっては贈与税が発生する可能性があります。具体的には以下のようなケースがあります。

① 110万円の基礎控除を超える贈与

贈与を行う際には年間で110万円までの基礎控除枠が利用できます。しかし、1年間に受けた贈与額の合計が110万円を超えた場合は、贈与を受けた翌年2月1日から3月15日の間に贈与税の申告をし、納税を済ませる必要があります。

② 高額な金銭の貸し借り

あまりに高額で返済不可能と思われるような金額や、返済期限・契約書がない金銭の貸し借りは贈与税が課される場合があります。そのため、贈与税を発生させないためには「金銭消費貸借契約書」を作成し、贈与ではなく金銭の貸し借りであることを証拠として残しておく必要があります。

③ 死亡保険金の受け取り

生命保険における死亡保険金を受け取る際、契約者・被保険者・保険金受取人がそれぞれ異なる場合は贈与税の対象となります。その場合、受取金額が110万円を超過した場合には贈与税の申告と納税が必要になります。

死亡保険金は、受取人を変えるだけで課される税金の種類が異なります。相続税の場合に適用される控除額は基礎控除額よりも大きいため、贈与税が課されないようにするために、契約者と被保険者を同一人物にしておきましょう。そうすることによって相続税では生命保険金の非課税枠の対象となり、節税になる可能性があります。

④ 夫名義の住宅ローンを妻の資金で返済している

夫名義の住宅ローンを妻の資金で返済している場合、その返済額は妻から夫へ贈与されたものとみなされます。

たとえば、夫名義で月々20万円の住宅ローンを組み、支払いを妻が行っている場合は年間240万円の贈与が行われたものとみなされ、基礎控除額110万円を差し引いた130万円に対して贈与税が課されます。

ただし、年間110万円の基礎控除額の範囲内に収まれば贈与税は課されません。

そのため、夫名義で組まれた月々20万円の住宅ローンのうち、月々7万円を妻の資金から支払ったとすると、年間84万円になり基礎控除の年間110万円に中に収まるため、他に贈与がない場合、贈与税の申告や納税をする必要がありません。

⑤ 共有名義で不動産登記をしている場合

共有名義で不動産登記をしていて、登記の際に自分の所有権の割合を示す「持分割合」とは異なる出資額の場合、その差額分に対して贈与税が課されることになります。

持分割合は基本的に当事者間の出資額によって割合が決まります。そのため、出資額の割合と登記上の持分割合で差が生まれると、その差額分に対して贈与税が課されることとなります。

他にも、

⑥ 夫名義の住宅ローンの頭金を妻が負担した場合

⑦ 夫名義の住宅のリフォーム費用を妻の資金から支払った場合

など、不動産に関して贈与税が発生する場合があります。

2. 夫婦間で贈与税が非課税になるケース

① 給与をひとつの口座で管理する

夫婦や家族間には扶養義務があり、通常必要と認められる生活費は贈与税は課せられないとなります。

しかし、生活費の名目で贈与がなされたとしても、使用用途を変えると贈与税の対象となります。

さらに、生活費として使用した後、余ったお金を預金や金融商品に投資する、など他のものに使った場合も贈与税が課されるため、必要なときに必要な金額でやり取りすることを心がけましょう。

② 結婚式の費用を配偶者の口座に入金する

結婚式の費用は通常の生活を送る上で必要な資金として認められるため、110万円を超えた場合でも贈与税の対象とはなりません。しかし、一般的な結婚式費用と比べ、明らかに過大な金額だった場合は部分的に贈与税が課される可能背もあります。

③ 配偶者の学費を配偶者の口座に入金する

配偶者が学生で、もう一方の配偶者が社会人として支える場合、教育費や文具費、学費などに充てる金銭は110万円を超えた場合でも贈与税の対象とはなりません。しかし、②と同様に、実際に必要とされる金額に比べて明らかに過大な金額だった場合は、贈与税が課される可能性があります。

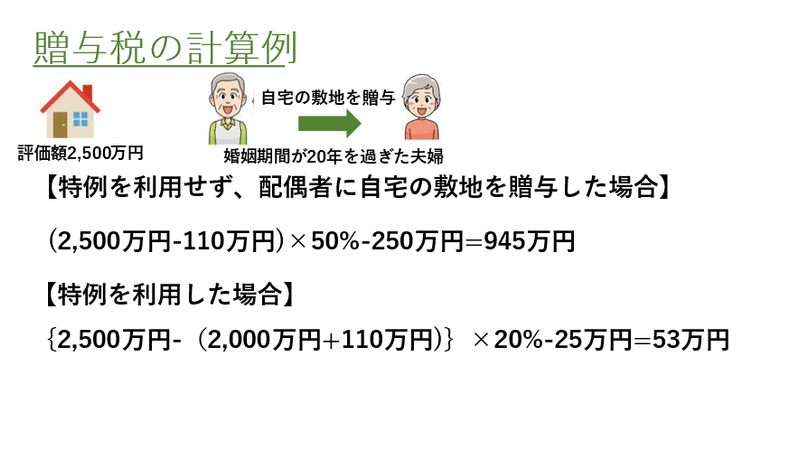

3. 夫婦間贈与の特例

夫婦間贈与には贈与税の配偶者控除の特例があります。

結婚して20年以上経過する夫婦の間で、一定の要件を満たす居住用不動産あるいは居住用不動産の購入資産を贈与した場合に適用されます。

これを利用することで、基礎控除とは別に2,000万円の控除が受けられます。そのため、年間110万円の暦年贈与と合わせて最大で2,110万円まで非課税で居住用不動産やその取得資金を贈与することができるようになります。また、贈与税の配偶者控除を受けた財産は、「相続開始3年以内」であっても、税法上相続財産への加算の必要はありません。

※居住用不動産とは

建物もしくはその敷地のことを指します。建物のみ、敷地のみ、建物と敷地、いずれの場合も可能です。

また、店舗兼住宅のような不動産の場合は、居住用部分についてのみの適用が可能です。(居住用部分の面積がおおむね90%以上の時は、全部を居住用として扱うことが可能です。)

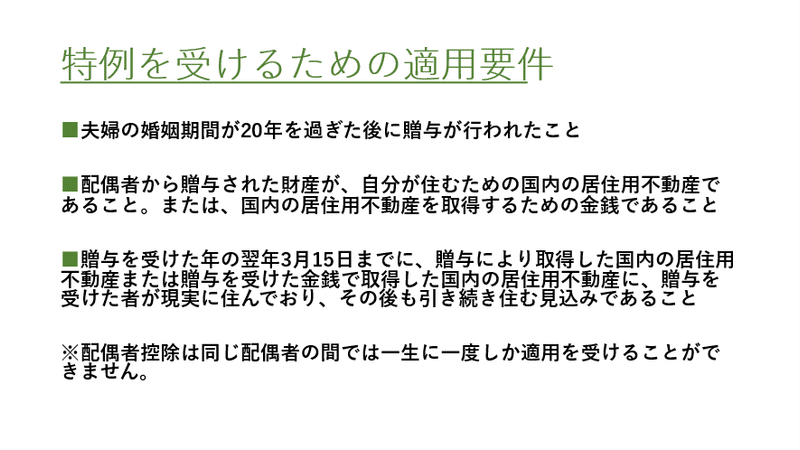

この特例の適用を受けるには、以下の条件をクリアしていることが必要になります。

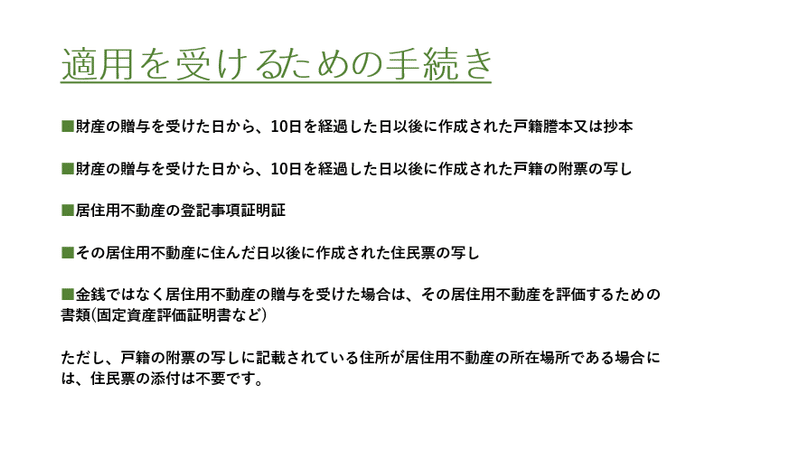

これらの条件をすべて満たしている場合、下記の必要書類を添えて税務署所長に贈与税の申告書を提出することによって、贈与税の配偶者控除の特例を受けることができます。

4. メリット・デメリット

夫婦間贈与の特例を使用する際のメリットとデメリットについてご説明します。

【メリット】

① 贈与税の基礎控除額が2,000万円増えるため、配偶者への居住財産の移転を生前に行いたい場合により早く行える

② 相続開始前3年以内に受けた生前贈与が相続税の課税対象とはならなくなる。

通常、相続で財産を取得した人が被相続人から相続開始前3年以内に生前贈与を受けていた場合、その3年以内の贈与金額を相続財産に加えて相続税を計算する必要があります。

しかし、特例を使用した場合は相続開始前3年以内に受けた贈与を相続財産に加える必要はないため、相続税の対象とはなりません。

【デメリット】

① 居住用財産を相続で取得するよりも贈与で取得した方が、取得時の税金が高くなる。

居住用の土地建物の取得時の税金として、登記時し支払う「登録免許税」と不動産取得時に支払う「不動産取得税」が発生することとなります。

② 相続が発生した場合、配偶者の方に対しては、『小規模宅地の特例』を適用することが出来ます。その場合、自宅土地に関しては評価額を8割減額することができます。また、相続による移転ですと、登録免許税のみの負担で済みます。税金の負担面を考えて考慮したい場合には、どちらが有利であるかを検証していく必要があります。

5. まとめ

夫婦間であってもお金のやり取りを行った場合は基本的に贈与税が発生します。生活費や教育費など、日常生活に必要とされる金額のやり取りの場合、贈与税は発生しませんが、その金額は一般常識的に考えたときに認められる範囲内に限られます。

いずれにしても、金銭のやり取りが贈与なのか、貸し借りなのかは明確に認識しておくことが大事になります。

申告が必要となる場合は、国税庁のホームページで最新情報を確認したり、税理士にご相談したりすることをおすすめします。