住宅ローンは繰り上げ返済しません

先日のゼミで話題になった内容(住宅ローン返済は繰り上げるべきではない)をシュミレーションしてみました。

住宅を購入する際に住宅ローンを活用する方が多いと思います。

ローンを返済する立場としては、「なるべく早く返済してしまいたい!」という気持ちがあるでしょう。そんな方はとりあえず35年でローンを組みつつ、まとまったお金ができたら繰り上げ返済したい!と思うかもしれません。

しかし、ちょっと待ってください!私は繰り上げ返済はおすすめしません。

え、繰り上げてしまえば、借入期間も短くなり、利息も少なくなるのではないの?

その通りです!

しかし、繰り上げ返済できるだけのまとまったお金があるのであれば、投資に回すことをおすすめします。

まず、繰り上げ返済を行うとすると、

以下のようにシュミレーションしてみました。

借入金額 :4000万円

返済方式:元利均等

当初金利:0.5% (年利) 5年間 それ以降の金利 1% (年利)

返済期間 :35年 0ヶ月

借入年月 :2023年 1月

住宅ローン控除を活用することができる借入後13年間はローン残高を減らしてしまうと控除額が減ってしまいますので、住宅ローン控除期間が終了する13年後から、10年おきに繰り上げ返済します。

ここでは、計算をわかりやすくするために、

借入後

10年後に200万

20年後に200万

30年後に500万(退職金を想定)

に繰り上げ返済します。

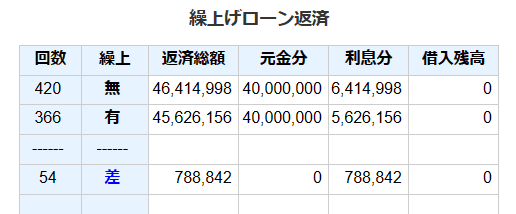

結果は…

はい、繰り上げ返済したほうが、利息分¥788,842削減することができました!

繰り上げ返済分を投資運用してみましょう!

次に、繰り上げ返済分を利率3%でローン返済終了の借入から35年後まで投資運用したとします。

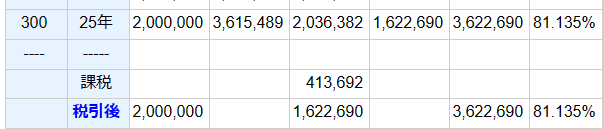

10年後に200万円を25年間

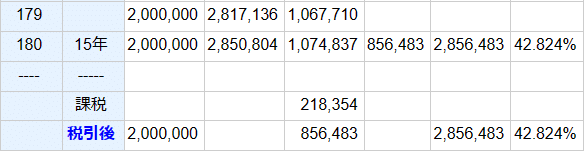

20年後に200万円を15年間

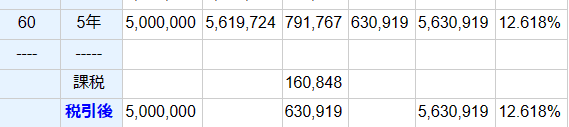

30年後に500万円を5年間

それぞれ運用します。念のため、複利毎に20.315%が課税されることを条件に設定します。

すると…

keisan生活や実務に役立つ計算サイト,カシオ計算機株式会社,2023 にてシュミレーション

keisan生活や実務に役立つ計算サイト,カシオ計算機株式会社,2023 にてシュミレーション

keisan生活や実務に役立つ計算サイト,カシオ計算機株式会社,2023 にてシュミレーション

それぞれ運用益は

10年後に200万円を25年間 →¥1,622,690

20年後に200万円を15年間 →¥856,483

30年後に500万円を5年間 →¥630,919

トータルで、¥3,110,092です。

繰り上げ返済した場合は、¥788,842削減できますが、その分を返済に充てずに運用することで、¥3,110,092の利益を生むことができました!

その差は、

¥3,110,092 ー ¥788,842 =¥2,321,250

おおよそ200万円得したことになります。

今回のシュミレーションでは、利率は年3%、運用益に対して20.315%が課税されるように計算しています。

過去の数十年の利率を見るとこれ以上の利率は期待できますし、2024年から恒久化される予定のNISA枠を活用すれば、この20.315%の課税もなくなりますし、まとまったお金になる前にコツコツと積み立てていけば、さらに有利になると考えられます。

複利は、雪だるま式で増えていきます。

繰り上げ返済によって、元金を崩してしまうと、雪だるまのもとになる雪玉が小さくなってしまうのです。

はやく借金を返済してしまいたい!という気持ちもあるかと思いますが、中長期的な目線で資産運用を考えてみてはいかがでしょうか?

参考:keisan生活や実務に役立つ計算サイト,カシオ計算機株式会社,2023

この記事が気に入ったらサポートをしてみませんか?