”Progmat Coin”は「プライベートチェーン」でも「独自コイン名」でもないという話

こんにちは、プログラマブルな信頼を共創したい、

Progmat(プログマ)の齊藤です。

第2回記事で「なんでトークン化するの?」を解説し、

第3回記事では「”理想のステーブルコイン”は実現できるの?(できる)」を解説しました。

超要約すると、

理想のステーブルコインの要件は「絶対にデペッグしない」「誰でもアクセス&どこでも送れる」

実はそれぞれ「通貨建資産」「不特定者間使用/売買」という「日本法上のステーブルコイン(電子決済手段)」の必須条件

そもそも現時点で「銀行預金型ステーブルコイン」は実現困難

「資金移動型ステーブルコイン」は送金上限に制約あり

「信託型ステーブルコイン」が最も使いやすい

Progmatとして「パーミッションレス&ノンカストディアル」を最優先するスタンス

でした。

ようやくいろいろな前提情報が見えてきたところで、

「Progmat×ステーブルコイン」を齊藤が直接解説していければと思います。

第4回の本記事のテーマは、

「"Progmat Coin"は「プライベートチェーン」でも「独自コイン名」でもないという話」です。

結論、”Progmat Coin”は複数のブロックチェーンに跨る「ステーブルコイン発行/管理用システム」の名前です。

時間のない方向けに、端的に結論をまとめると以下のとおりです。

「Progmat」は独自のブロックチェーンの名称ではありません。

既存のブロックチェーンを、用途に応じて使い分けるシステムです。

なので、”独自のブロックチェーン”を提供するプロジェクトとは、原理的に競合せず、棲み分け/共創可能です。

「Progmat Coin」は独自のステーブルコイン銘柄名称ではありません。

Progmatシステムシリーズのうち、ステーブルコインを発行/管理するためのシステム名称が「Progmat Coin」です。

なので、”独自のステーブルコイン(JPY●、USD●、●●コイン等)”を発行するプロジェクトとは、原理的に競合せず、むしろ顧客/パートナーです。

「Progmat Coin」システムは、必ずしもプライベート/コンソーシアムチェーン(直接的にいえばCorda)を利用するわけではありません。

利用ケースに合わせて複数チェーンを使い分ける前提で、パーミッションレスチェーンの中で対応する優先順位は、顧客ニーズに即して決定します。

現時点での最優先チェーンは、パーミッションレスチェーンのEthereum(まずはL1)です。

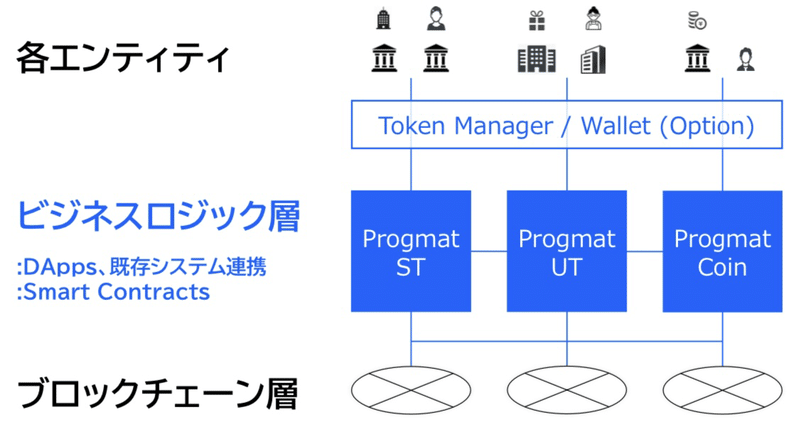

「Progmat」ってどこのレイヤー担ってるの?

ブロックチェーン上のデジタルアセットを取り扱うエンティティ(参加組織)と、各種ブロックチェーンとの間をつなぐ、中間レイヤーを担っています。

具体的なプロダクト構成は、2023年10月時点では以下のとおりです。

【Progmat ST】:スキームを問わず、各種セキュリティトークン(ST、デジタル証券ともいう)を発行/管理するための共通システムです。

【Progmat UT】:スキームを問わず、各種ユーティリティトークン(UT)を発行/管理するための共通システムです。

【Progmat Coin】:スキームを問わず、各種ステーブルコイン(SC)を発行/管理するための共通システムです。

【Token Manager】:各種デジタルアセットの発行者(又は原簿管理者)向けの横断的なWeb UI(画面)です。

【Token Wallet】:各種デジタルアセットの保有者向けの横断的なWeb UI(画面)です。

このレイヤーにおいては、端的には以下の2つの要素を併せ持ち、高い次元で実現できるかが競争力となります。

【業界知見/業務構築力】:各エンティティが各種デジタルアセットを取り扱ううえで必須となる法的要件に加え、実務慣行や業界常識等も把握し、ブロックチェーン外の機能を含め、総合的な見地から全体最適な設計を行うことができるか?

【先端技術知見/実装力】:各種ブロックチェーンの特性に加え、各種チェーンを連携するうえでのクロスチェーン技術、ブロックチェーン外の技術を含め、先端的な技術知見とインフラとして備えるべき要件を踏まえた、必要十分な技術選択と迅速な実装を行うことができるか?

つまり、

私たちは必ずしも独自チェーンにこだわる立場ではなく、各プロダクトに最適なチェーンを選択する立場、ということになります。

「Progmat」≠Cordaって、どゆこと?

端的にいうと、以下のとおりです。

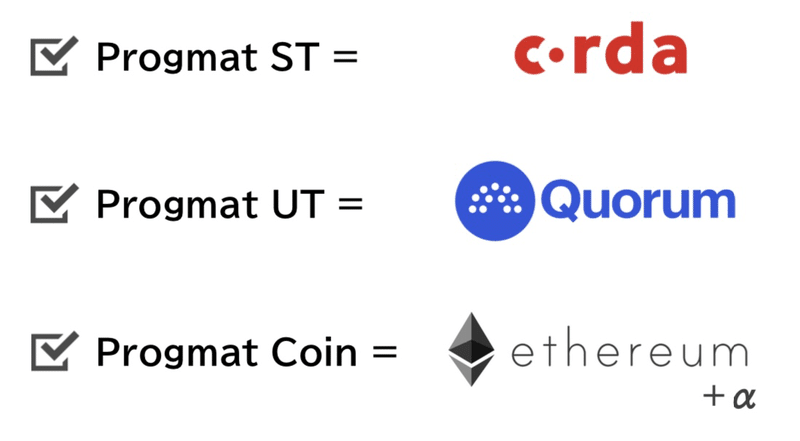

「Progmat ST」は、Cordaをつかっています。

「Progmat UT」は、Quorumをつかっています。

「Progmat Coin」は、まずは"最低限"Ethereumをつかいますが、対応チェーンは同時並行で複数拡張していきます。

なぜ、取り扱うデジアルアセット別に利用チェーンが異なるのでしょうか?

これを考えるうえでは、

各デジタルアセットに対する期待値、そもそも何が利用者から期待されているのか?を理解することが大切です。

ST(デジタル証券)化の意義と、SCの必要性については、第2回記事「Why tokenization(なんでトークン化するの?)」で解説したとおり、起点が異なります。

ST=コンソーシアムチェーン(Corda)

STにおいては、

「非上場かつ個人向け新商品市場」を生み出せることが重要でした。

「上場コストを要さず使え、小口化しても負担やコストが比例して増えない"みんなでほふり"(*1)の仕組み」が必要であり、

「みんなでほふり」の要件は、特定の"中央集権的上位データベース"(こいつが正解)を作らずに、「皆」が正解データをもっているというネットワークであること、

でした。

*1…ほふり=証券保管振替機構

ここで、上記を実現するための「皆」の範囲は、必ずしも「個人投資家自身」が入らずとも効果があるのが、STです。

なぜなら、

ネットワークに期待されている「小口化しても負担やコストが比例して増えない」効果の対象は、

「原簿管理者」「仲介者」等の中間業者間の業務コストを指しているため、

業者間が"上下関係のないネットワーク"で繋がり効率化すれば、必要十分だからです。

「皆」=特定された複数業者なので、

プライベートチェーン(参加者=1エンティティのみ)ではなく、コンソーシアムチェーン(参加者=特定された複数エンティティ)である必要はあります。

コンソーシアムチェーンの中で、

STについてはなぜCordaなのか?

UTは、なぜCordaじゃなくてQuorumなのか?

については、長くなるので別途記事にまとめたいと思います。

SC=パーミッションレスチェーン(Ethereum+α)

さて、漸く本記事の本題であるSCについてです。

第3回記事「"理想のステーブルコイン"は実現できるの?(できる)」で解説し、本記事冒頭で再掲したとおり、

求められる要件は次の2点でした。

絶対にデペッグしない(通貨建資産)

だれでもアクセス&どこでも送れる(不特定者間使用/売買)

2点目の要件から自明ですが、

上記を実現するためには、ネットワークに参加可能な「皆」の範囲は、不特定の「だれでも」である必要があります。

つまり、

参加者が特定可能な限定範囲に閉じられるプライベート/コンソーシアムチェーンでは不十分で、

パーミッションレス(パブリック)チェーンでなければなりません。

パーミッションレス(パブリック)チェーンの世界は、

各L1(Layer1)チェーンを中心にエコシステムが形成されており、1つのチェーンだけに対応しても、必ずしも全てのニーズを充足できるものではない、と認識しています。

したがって、

複数のパーミッションレス(パブリック)チェーンに直接対応したうえで、

各チェーン間で円滑にSCを移転可能にし、

様々なDappsやプロジェクトを利用可能にする、

のがSCのシステムに実装すべき内容と考えています。

どのチェーンから対応するか?は顧客ニーズ次第です。

顧客ニーズに基づき、Ethereumから優先的に対応します。

敢えて明確にいうと、

Corda上で発行したSCをクロスチェーンでEthereumに"繋ぐ"のではなく、

直接Ethereum上でSCを発行します。

(Cordaは登場しません)

ここで、SCの文脈における"例外"を確認します。

コンソーシアムチェーンのCordaが意義を発揮しえるユースケースが、

同じCorda上で移転を行なっているSTの資金決済です。

このユースケースにおいては、

SCに求められる効果は「不特定者間使用/売買」ではなく「特定業者間の同時決済(DVP)」による決済リスク/コスト極小化であり、期待値が異なるため、Cordaの方が効果を発揮できる可能性があります。

こちらの”例外”ケースは、STの資金決済でDVPが求められるタイミングがいつなのか?という話であり、STのセカンダリー市場の動向に依存します。

STのセカンダリー市場の動向については、別途記事にまとめます。

「Progmat Coin」を使って「●●コイン」を作るって、どゆこと?

前提として、

「Progmat Coin」システムは、スキームを問わずSCを発行/管理可能にするためのシステムです。

(スキーム中立です)

前回記事で解説のとおり、2023年10月時点では、

「預金型SC」は実現困難、

「資金移動型SC」は送金金額に上限あり、

「信託型SC(3号電子決済手段)」は最も縛り無し、

ということで、

客観的な評価として「信託型SC」が最も汎用的に使い易いため、優先的に機能実装しています。

ということで、まずは「信託型SC」の基本形を解説したいと思います。

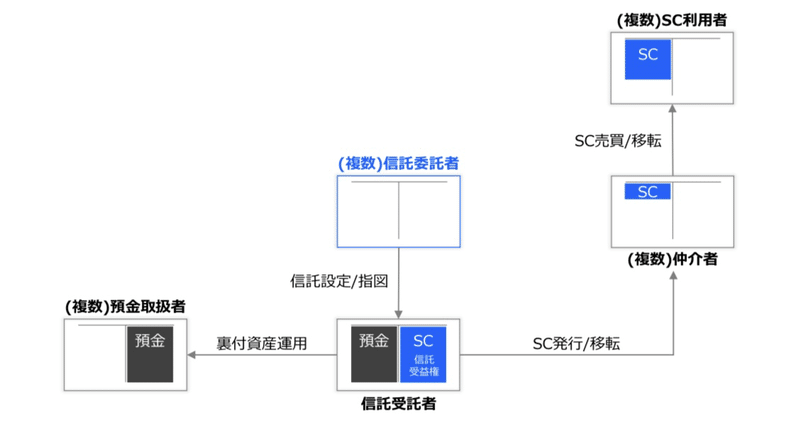

⚫︎⚫︎コイン企画者=信託委託者≠信託受託者(信託銀行)

「信託型SC」スキームの登場人物を整理しましょう。

【信託委託者】=●●コインを発行するための信託(以下、SC発行信託)を設定する、企画者/ビジネスオーナーです。

【信託受託者】=委託者の指図に基づき、裁量なくSC発行信託の管理を行う、法的には信託型SC発行体としての業規制を受ける主体です。

【預金取扱者】=SC発行信託でSCの裏付けとなる金銭について、預金として受け入れ運用する金融機関で、信託委託者の裁量で決定します。(必ずしも信託受託者自身とは限りません)

【仲介者】=信託委託者又は受託者からSCを調達し、SC利用希望者に対して各種交換機能(SC⇔法定通貨、SC⇔他SC、SC⇔暗号資産、等々)を提供するチャネルです。

【SC利用者】=SC発行信託の受益者(信託受益権保有者)、という位置づけになります。

ここで面白いのが、

「信託受託者」は法的にはSC発行体として業規制を受けるものの、ビジネスオーナーではない、”無色/中立の発行する器”に徹しているという点です。

●●コインを企画し裁量を発揮するビジネスオーナーは、

実は何のSC関連ライセンスも要さない「信託委託者」です。

極端な例として、例えば(※あくまで例なのでご留意ください)

【信託委託者】=●●東日本(電鉄)

【信託受託者】=三菱UFJ信託銀行(MUFG)

という組み合わせで、SC銘柄名は「SUI●A Coin」として発行する、ということも可能なのです。

「信託受託者」がMUFGだからといって「MUFG Coin」になるわけではありません。

預金取扱者=A銀行≠Aコイン

ここでもう1つ面白いのが、

SCの裏付けとなる金銭を預金として受け入れ運用する金融機関は、「信託受託者」自身とは限らない、という点です。

極端な例として、例えば(※あくまで例なのでご留意ください)

【信託委託者】=青色の銀行

【信託受託者】=赤色の信託銀行(MUFG)

【預金取扱先】=緑色の銀行

という組み合わせで、SC銘柄名は「Blue Coin」として発行する、ということも可能なのです。

「信託受託者」がMUFGだからといって「MUFG Coin」になるわけでもなく、「預金取扱先」が緑色の銀行だからといって「Green Coin」になるわけでもありません。

信託委託者は複数連合OK=胸アツな”業界連携コイン”も可能

さらに面白いのが、

ビジネスオーナーである信託委託者は、必ずしも単独組織である必要はない、という点です。

極端な例として、例えば(※あくまで例なのでご留意ください)

【信託委託者A】=青色の銀行

【信託委託者B】=赤色の銀行

【信託委託者C】=緑色の銀行

という組み合わせで、SC銘柄名は「銀行コイン」として発行する、ということも可能なのです。

ビジネスオーナー=信託委託者の仕事とは?

そんな●●コイン企画者/ビジネスオーナーである「信託委託者」ですが、「SC発行信託」を設定する、と記載しました。

この文脈における”信託の設定”とは平たくいうと、

「信託受託者」と信託契約を締結し(信託行為)、

信託財産となる金銭を信託に対して移す、ことを指しています。

(信託財産となった金銭100に対して、SCとして受益権100を発行)

では、1,000億円分のSCを発行したい「信託委託者」は、自己資金で1,000億円負担し、バランスシートが膨大に膨らんでしまうのでしょうか?

結論としては「No」です。

つまり、「持ち出しなし」で「バランスシート影響なし」の、非常に財務的にはハードルの低いビジネスです。

どういうことか、紐解きましょう。

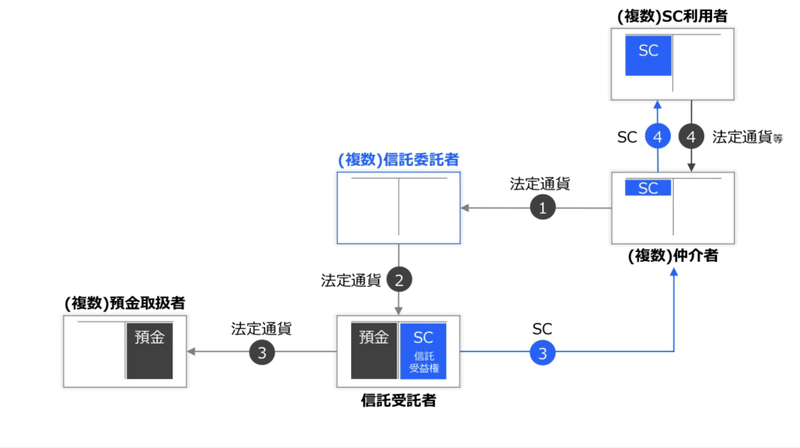

大まかな資金の流れは、以下のようなイメージです。

【仲介者】:自社顧客のSC交換ニーズに即応するため、「信託委託者」に対してSC(例えば1億円分)の発注を行い、購入資金1億円を送る。

【信託委託者】:受領した1億円を信託受託者(又は信託受託者名義の銀行口座)に送り、1億円分のSCの追加発行(追加信託)を指図する。このとき、当該資金の預金取扱先と、追加発行SCの送り先も指定する。

【信託受託者】:信託財産1億円を信託委託者の指図に基づき預金取扱先で運用し、当該預金を裏付けに同額の信託受益権をSC(=特定信託受益権、3号電子決済手段)として発行し、信託委託者の指図に基づき指定先アドレスに移転する。

【預金取扱先】:預金として受領した金銭1億円を運用する。

【仲介者】:上記1で発注したSC1億円分を受領/保有し、いつでも交換取引可能にしておく。(自己の法定通貨1億円→SC在庫1億円分に振り替わった状態)

【SC利用者】:上記仲介者に対し、法定通貨・他SC・暗号資産等との交換取引を発注する。(【仲介者】SC”↓” / 法定通貨等"↑"、【SC利用者】SC"↑" / 法定通貨等"↓")

「信託委託者」にご注目下さい。

信託(追加)設定に用いた金銭は、自己資金ではなく「仲介者」から受け取ったものでした。

また、(追加)発行したSCも自己のバランスシートを経由せず、直接「仲介者」が受領しています。

法定通貨を拠出し、SCを保有する主体はあくまで「受益者(信託受益権の保有者)」であり、暫定的には「仲介者」、最終的には「SC利用者」です。

したがって、

「信託委託者」は「持ち出しなし」で「バランスシート影響なし」であり、

●●コインの名称やスキーム関係者を決定したうえで、あとは「いかに需要を生み出せるか(≒ユースケースを開拓できるか)」が重要なポジションである、ということなのです。

最後に…

「Progmat」、特に「Progmat Coin」に関する”よくある誤解”に対する”正解はこれ”をご説明してきました。

あるある誤解No.1、

「Progmat Coin」という名の「独自コイン」は、出す予定はありません。

あるある誤解No.2、

「Progmat Coin」システムは、プライベート/コンソーシアムチェーンではありません。

ただ、”よくある誤解”が生じるのも無理はなく、

つまるところ私たちの努力不足です。

「Progmat」プロジェクトのカバー範囲が広く、

最新の取り組みについて前広にメディア発信を行ってきた一方、

環境変化に即して動的に優先順位が変化していて、

これまでは直接的な解説機会も限られていたため、

必ずしも皆さまの目に入った情報が最新/正確な情報とは限らない、

というのがこれまででした。

もし今後、「Progmat Coin」に関する”時点の違い/思い込み”に基づく情報に触れた際には、ぜひ”優しく”本記事のリンクをご案内いただけますと幸いです!

この記事が気に入ったらサポートをしてみませんか?