IPOまでの道のり(その1)

今回は、アメリカで上場するまでのスケジュールをまとめたいと思います。大きな流れとしては以下のようになります。

なお、経営管理体制の整備も整った状態(国内上場であれば直前々期に構築目標)で、さあ、本格的に米国上場のためのForm F-1(有価証券届出書に相当)を作成しよう!という段階を前提にしています。また、直前々期までの財務諸表監査が必要なのは、米国IPOでも同じです。

キックオフ(発行体カウンセルの採用)

デューディリジェンスの実施・役員及び主要株主向け質問状の送付

Form F-1作成

主幹事証券会社による審査

監査法人による監査

Form F-1のSECへの提出・やり取り

Form F-1の効力発生・ロードショー・上場承認

クロージング・上場

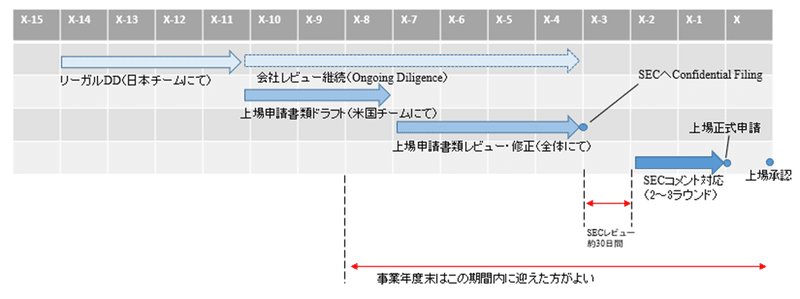

デューディリジェンスやForm F-1の作成に、通常、半年近くかかります。

それと並行して、主幹事証券会社による審査や監査法人による監査(期中や過去の分)を行い、Form F-1のSECへの提出・審査が行われることから、通常、上場目標の12か月以上前から準備を開始する必要があります。

また、重要なポイントとして、一般的には、直前事業年度末から9か月以内に上場することを勧めています。期末から9か月を超える場合、直前期末の監査済財務諸表に加えて、期中の財務諸表が要求されることとなり、その分相当な手間が増えるためです。

キックオフ

Form F-1の作成に向け発行体のカウンセル(主に米国弁護士)を採用してキックオフです。恐らく、国内で事業活動をしてきた未上場企業にとっては、米国弁護士の採用が大きな一歩かと思います。上場目標の遅くとも12ヶ月前には米国弁護士を採用してForm F-1の作成準備はスタートしておきたいです。

引受証券会社(アンダーライター)はいつまでに必要?

国内上場であれば、主幹事証券会社は直前々期の初め頃には選定されているかと思います。国内で、そろそろ上場準備しようと考える程に成長した会社であれば、容易に証券会社にアクセス可能と思います。

しかし、アメリカで上場しようという場合、証券会社や投資銀行へのアクセスが日本国内ほど容易ではありません。そうすると、日本のように直前々期、もしかすると、直前期でも、アンダーライターを選定できない可能性もあります。大丈夫なのでしょうか?

当然、アメリカでの上場でも、日本での実務と同様のタイミングでアンダーライターが選定されているに越したことはありません。しかし、そのタイミングで選定されていないとしても上場できないということはありません。キックオフ、つまり、米国弁護士採用のタイミングでまだアンダーライターが選定されていなくても(誤解を恐れずにいえば、上場目標の12ヶ月前を切った段階にもかかわらずアンダーライターが選定されていなくても)、最終的にアンダーライターを選定できForm F-1を完成できるのであれば上場は可能です。投資銀行がその気になりさえすれば彼らはやり切ってくれます。

もちろん、ただ上場さえできればいいというわけではないですし、アンダーライターも審査を行う日程は必要です。発行体の事業分野に精通し販売力のあるアンダーライターを選定して、彼らと充実したF-1を作成し、素晴らしいロードショーを実施して、上場を名実ともに成功するためには、せめてキックオフのタイミングでアンダーライターが選定できているのが望ましいと思います。

デューディリジェンス

プロジェクトがキックオフを迎えると、まずは、発行体カウンセルによる発行体に対するデューディリジェンス(DD)が行われることとなります。つまり、対象会社に対する調査です。

目的

このDDは、有価証券届出書に相当するForm F-1の作成のために行われます。M&AでもDDが行われ、会社組織の把握、ディールキラーとなる項目の不存在の確認などが行われますが、上場案件特有のものとしては、以下があげられるかと思います。

Form F-1に記載するリスクファクターの抽出

開示対象となる重要契約の抽出

利益相反取引をはじめとした関連当事者取引の抽出

日本実務に沿った会社形態・ガバナンス体制を整えているか(Home Country Practiceの例外適用可能性の検討)

なお、Home Country Practiceについては重要なので、別投稿で触れる予定です。

上記のDDの内容をもとに、Form F-1が作成されることになります。

Form F-1には、法務事項以外にも、事業の概要やリスクファクター、業績なども記載されます。発行体カウンセルは、弁護士がつきますが、単に法務事項だけをみればいいというわけではなく、事業に関してのインプットの上、それをF-1に落とし込む必要があります。この点で発行体カウンセルの役割は重要です。

日本法弁護士と米国法弁護士の役割分担

DDは発行体カウンセルによって実施されます。Form F-1のファーストドラフトを作成するのは米国法弁護士である以上、この作業は、米国法弁護士によって行われるのが理想的です。

しかし、一方で、米国法弁護士は、米国法の専門家で、かつ、母国語を英語とします。他方で、発行体は、日本法に基づいて設立され、かつ、日本語で日常の業務は運営されており資料も日本語が圧倒的多数です。

そのため、発行体を直接調査するのは、日本語を母国語とする日本法弁護士であり、このDDが日本に拠点を置く法律事務所の主要なタスクの一つとなります。そして、日本法弁護士が行ったDDの結果をDDレポートにまとめ、米国法弁護士に報告し、その報告をもとに、フォームF-1を作成するという段取りとなります。場合によっては、米国法弁護士が来日し、発行体の事業所で実地DDを行うこともあり得ます。

また、上で頭出しだけしたHome Country Practiceの例外を発行体に適用するにあたって、日本法弁護士の役割は非常に重要です。

役員・主要株主向け質問状

デューディリジェンスの一環として、役員や主要株主に宛てて質問状を送付します。発行体に対する影響力の高さ、関連当事者取引の有無、独立性の程度、その立場にいることの適格性などを評価するために数十個の質問を行い、それらに回答してもらうことになります。

Form F-1の具体的内容などについては、また後日説明したいと思います。

この記事が気に入ったらサポートをしてみませんか?