豪 第2四半期消費者物価指数とRBA金融政策

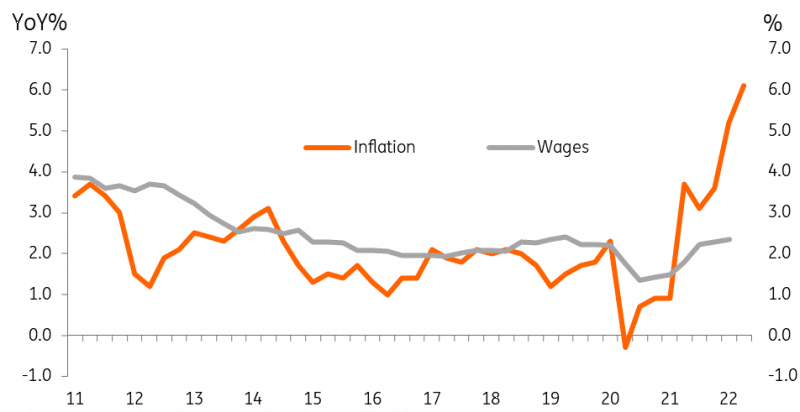

オーストラリアの第2四半期消費者物価指数は前期比1.8%上昇し、インフレ率は前年同期比6.1%となりました。

第1四半期からの急激な上昇ではあるものの、RBAには対応する時間があり、次回の会合で引き締め速度を速める必要はないと思われます。

AUD/USDは、外部要因が引き続き支配的であるため、金融政策チャネルは引き続き二次的なチャンネルである必要があります。

オーストラリア準備銀行(RBA)が来週8月2日の会合で利上げを実施することは間違いありません。 最新のインフレ率は、前回会合で50bp引き上げて1.35%とし、失業率が過去最低を記録した前回の雇用統計以来、最も重要な数字ででした。7月のRBA会合は25bpか50bpの選択とされていましたが、今度の会合も同様の議論になり、おそらく同様の結果の50bpの利上げになりそうです。

今回のインフレ率の発表を受けて、市場はインフレ率の発表前ほどには50bpの利上げを完全に織り込んでいません。

コンセンサスでは1.9%の微増が予想されていましたが、先物市場では44bpの引き締めが織り込まれているに過ぎません。しかし、最近行われた講演でロウRBA総裁は、「名目中立金利は少なくとも2.5%である。中期的なインフレ期待が高まれば、これより高くなるだろう」と述べています。

来週50bpの利上げを実施しても、RBAは金利を中立に近づけるために多くの課題を残すことになりますし、あらゆる可能性を考慮すると、金利は中程度の制限的水準、つまり4%かそれ以上に引き上げなければならないと想定され、25bpの利上げでは、インフレ期待が上昇する可能性があり、ロウRBA総裁はそのリスクを避けたいようです。

RBAの利点は、米国の連邦準備制度理事会とは異なり、毎月会合が開催されることです。

したがって、8月に50bpの利上げを行えば、RBAは8月後半の第2四半期賃金価格指数と次の雇用統計を受けて、どのような追加措置が正当化されるかを検討することになります。

9月に50bpの追加利上げを行えば、金利は中立金利(2.35%)に近くなりますが、まだ若干低い水準となり、その後、RBAはデータの推移次第でより緩やかなペースでさらなる動きが可能と考えるかもしれません。

したがって、すべての動きはある程度「データ依存」ですが、その頃には引き締めプロセスにおける「キャッチアップ」の要素はかなり少なくなっていると思われます。

豪ドルは、カナダドルと共に、過去1ヶ月のドル高に対して最も回復力のあるG10通貨です。これに対し、EUR/USD は現在、公正価値より約 2%低い水準で取引されています。

つまり、これまで豪ドルに織り込まれていた、中国の先行き懸念に関連するリスクプレミアムが、ある程度マーケットに織り込まれ、中国に対するより楽観的な見方が豪ドルに織り込まれるようになったためと思われます。

8月2日の発表後の反応は短期的で、外部要因によって急速に影が薄くなると予想されます。

現在の不安定な市場環境では、第4四半期に0.7000を徐々に上回るという可能性は想定されるものの、0.67-0.68付近のリスクは依然として重要です。

Twitterもフォローをお願いします

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?