今週の経済・金融解説と来週のポイント

今週の経済・金融振り返り

米国 住宅市場の低迷は景気後退のリスクの高まりを強調している

今週は、米国の住宅市場に注目が集まりました。

まず、週明けは、住宅建設業者のセンチメントの急落が目を引き、7月のNAHB住宅市場指数は12ポイント低下の55となり、2020年4月のパンデミックによる崩壊に次いで過去2番目の月間下落幅となりました。

また、購入者の問合せや戸建販売も、現在、将来ともに大幅に減少するなど、細部にわたって明るい兆しは見られませんでした。

しかし、ビルダー心理をネガティブに向けているのは、住宅ローンの借入コストの上昇です。

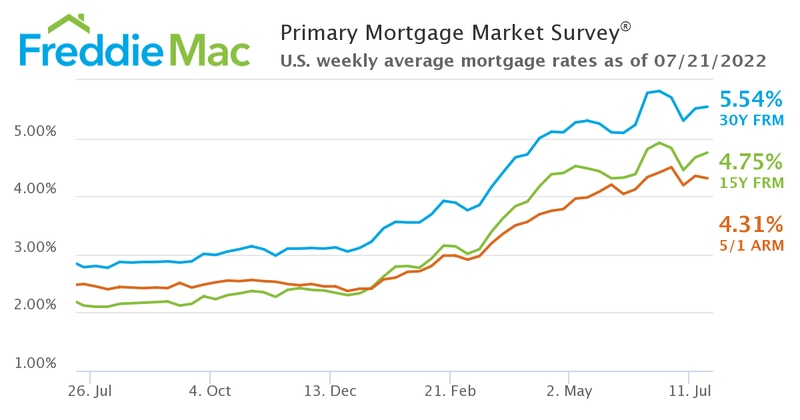

フレディマックによると、7月21日に終わった週の30年物住宅ローンの平均は5.54%で、2022年第1週の平均3.22%から急伸しました。

週次平均住宅ローン金利(2022年07月21日現在)

住宅建設業者の景況感の悪化は、6月の新築住宅生産が下振れすることをいち早く示唆するものでした。

6 月の住宅着工戸数は前年同月比 2.0%減の 155.9 万戸となり、5 月の大幅減に続く小幅増というコンセンサスを下回る結果となり、戸建着工件数は8.1%減で、4ヵ月連続の減少となりました。

戸建着工数は98.2万2戸のペースで推移しており、パンデミック前の10年間の大半で記録した低調なペースを少し上回りましたが、それでも2020年6月以降で最も遅いペースとなっています。

借入コストの急上昇により、住宅建設業者が生産計画を縮小していることは明らかで、戸建住宅の建設許可件数は最近減少傾向にあり、6月の戸建住宅の建設許可件数は8%減少し、4年連続の減少となりました。

住宅着工戸数の減少は、共同住宅の堅調な回復がなければ、さらに深刻なものとなっていたでしょう。

住宅ローン金利の上昇と住宅価格の高騰により、戸建住宅の購入価格が低下しているため、賃貸需要が高まり、共同住宅の建設が新たな高みに進んでおり、過去3ヶ月間、共同住宅の着工件数と許可件数の平均は、1986年以来見られなかったペースとなっています。

家計に占める住宅ローンの割合も1980年代初頭以来の水準となっており、ブラックナイトの住宅ローンモニターによると、住宅ローンの平均支払額は平均世帯収入の約36%を占め、住宅ローン支払額対収入比率が50%を超えて急増した1980年代初頭以来の高水準となっています。

1970年代後半から1980年代前半にかけての住宅ローンの収入に対する支払い比率の急上昇は、収入が住宅価値の上昇にほぼ追いついたため、ほぼ金利の上昇によってもたらされたものでした。

一方、最近の比率の上昇は、住宅ローン金利の上昇と、所得の伸びを上回る住宅価格の上昇に起因しています。しかし、住宅価格の上昇は、値ごろ感のさらなる悪化に伴い、購入者が傍観者へと退くため、軟化しているように見えます。

全米不動産協会によると、6月の中古住宅販売件数は5.4%減少し、512万戸のペースとなり、6月は5ヵ月連続の減少となり、再販は過去1年間で14.2%の減少となりました。

6月の中古一戸建て住宅価格の中央値は42万3,300ドルとなり、過去最高を更新し、前年同月比では13.3%の増加となり、5月に記録した14.6%の増加よりやや軟調となりました。

住宅購入の減速は、在庫の増加をもたらし、住宅市場の均衡を保つのに役立つという明るい兆しもあります。

6月の中古住宅在庫は10%近く増加し、126万戸となりました。在庫はまだ過去の水準からすると著しく低いですが、買主がこれ以上いなくなる前に売主が急いで家を売りに出すため、在庫が急速に増加しています。

7月15日の週に7.3%減少した住宅ローン購入申込は、7月に入ってから毎週連続して減少しています。

今年の住宅ローン金利の急騰は、住宅活動をかなり鈍化させたことになり、雇用市場の冷え込みは、住宅市場の風向きをさらに悪化させる可能性があります。

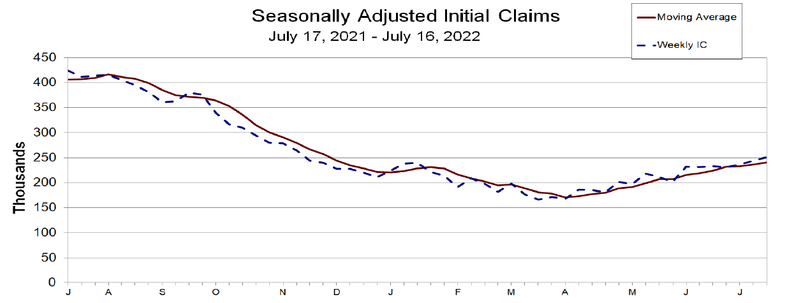

7月15日週の新規失業保険申請件数は2.9%増の25.1万件となりました。

失業保険申請件数は週単位で見ると不安定ですが、4週間移動平均では4月以降、着実に増加傾向にあります。

特に、景気後退期には30万人を大きく超えることが多かったのに比べれば、失業保険の支払いはまだ比較的低水準にとどまっています。しかし、最近の増加は、タイトな労働市場が緩み始めていることを示すものです。

ここ数ヶ月の好調な雇用の伸びは、FRBが高まりつつあるインフレ圧力を抑えようとする中で、景気の後退を回避できるのではないかという期待を抱かせるものでした。

最近の景気先行指数(LEI)の相次ぐ低下は、その反対の証拠と言えます。

6 月の LEI は 0.8%下落し、4 回連続の下落となりました。

前述の新規失業保険申請件数と建築許可件数の低迷のほか、消費者信頼感の沈滞がトップラインの指数の大きな足かせとなりました。

LEIの低下は必ずしも景気後退につながるわけではありませんが、最近のほぼ全ての景気後退は、LEIの低下が先行しています。

現在のところ、景気は後退していないと考えられますが、現時点での見通しでは、来年早々には穏やかな景気後退に転じると想定されます。

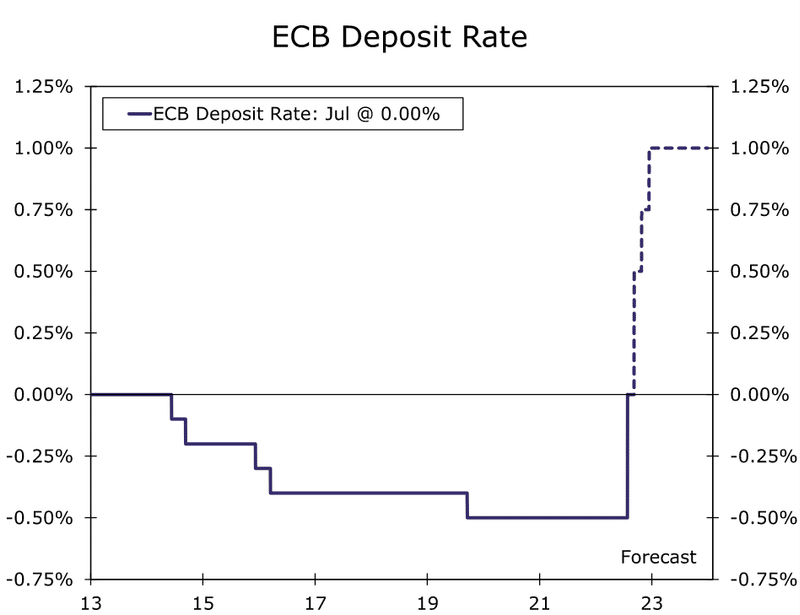

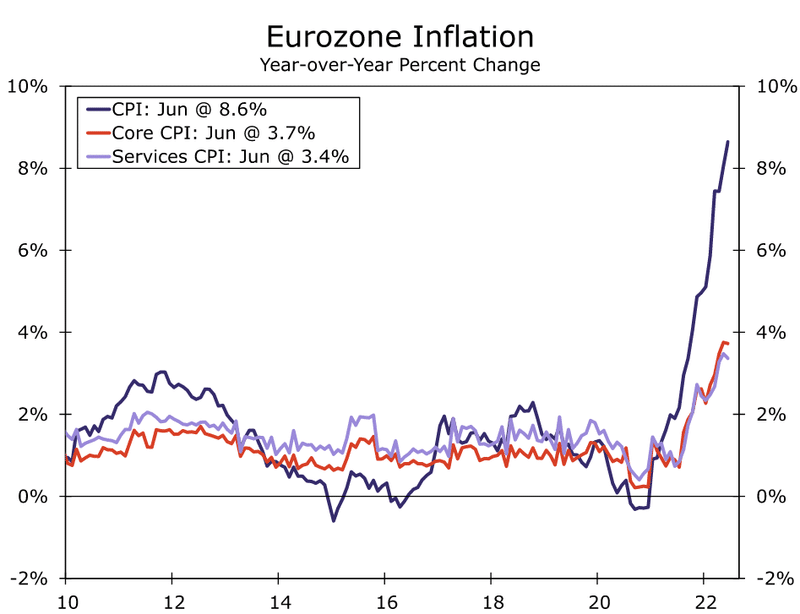

ユーロ圏 ECBがマイナス金利を終了

欧州中央銀行(ECB)は10年以上にわたり、主要な預金金利をマイナス領域に維持していました。欧州の中央銀行でこのような非正統的な金融政策を採用するところはほとんどありませんでしたが、ECBはマイナス金利を率先して採用していました。

今週、ECB政策担当者は政策金利をマイナス圏から脱却し、よりオーソドックスな金融政策のスタンスへと転換させました。ECBの利上げは予想されていましたが、政策担当者は金融市場にいくつかの驚きを与えることに成功しています。

ECBは、市場予想を上回る50bpの預金金利引き上げを行い、マイナス金利政策から脱却し、預金金利を0.00%にしました。

他の主要政策金利も50bp引き上げられ、借り換え金利は0.50%、限界貸出金利は0.75%になりました。

ECBは利上げに加え、ユーロ圏の国債市場、特に、イタリアやスペインなどファンダメンタル的に弱い周辺市場の秩序を支えることを目的とした、分断化阻止ツール「トランスミッション・プロテクション・インスツルメント(TPI)」を承認しました。

積極的な利上げと危機回避手段の発表が重なり、ユーロは上昇し、イタリア・ドイツ間の債券利回りスプレッドは縮小しました。

ECBは今回の大幅な利上げを発表するにあたり、「金利のさらなる正常化が適切である」と述べており、マイナス金利からの脱却を前倒ししたことで、運営評議会は会合ごとの金利を決定する手法に移行することができます。

運営審議会の今後の政策金利の経路は、引き続き 「データに依存し、中期的に2%のインフレ目標を達成するのに役立つ 」としました。

この声明は、ECBがこれまで提供してきたフォワードガイダンスを解除するものであり、ECBの金融政策決定は今後、入ってくる経済データにより左右されることになると想定されます。

TPIについては、まだすべての詳細が明らかになっている訳ではありませんが、ECBは、このツールによる購入は事前には制限されておらず、TPIの購入規模は政策発信に直面するリスクの重大性に依存すると述べています。

今週、このようなツールが発表される可能性は高いと想定されていましたが、「決定事項 」とまでは想定されていませんでした。

実際、今週のECB理事会に先立ち、ECB政策担当者の間では、50bpの引き上げは分断化阻止ツールへの支持を強化するという見返りの可能性を示唆する報道もありました。

このような見返りが明示的に議論されていたかどうかは別として、金利の引き上げと分断化防止手段の認可の間に何らかのトレードオフがあったことは間違いないようす。

ECBは、インフレリスクに対する評価の更新に加え、政策正常化に向けたより大きな第一歩は、金融政策の効果的な伝達のためにTPIが提供する支援によって強化されたと述べました。

もちろん、今週の大幅な利上げとTPI承認の後、焦点はECBが次にどうなるかに移っています。

今回の決定では、マイナス金利からの脱却を前倒しし、会合ごとに金利を決定するアプローチに移行するというコメントがあり、今後、25bpの小刻みな変化に移行する可能性を少なくとも示唆しています。

実際、ラガルドECB総裁も、9月の利上げに関する事前のガイダンスはもはや適用されないと述べています。しかし、7月会合に向けた準備で明らかになったように、金利に関するフォワードガイダンスでさえ、特定の政策金利の結果を保証するものではありません。

さらに、ラガルド総裁は、インフレリスクは上向きであり、短期的に強まっているとし、当面はより強力な利上げペースを継続するために、インフレは依然高く、インフレリスクは十分に懸念されると考えています。

その結果、木曜日の利上げに続き、9月会合でも50bpの預金金利の引き上げが実施されるとの見方を崩しておらず、また、インフレ率が高止まりしている間は、ユーロ圏の経済成長がより明確な形で減速するまでは、着実に利上げが続く可能性が高いと想定されます。

その中で、10月と12月の会合で25bpの利上げを行い、2022年末までに預金金利を1.00%にするとの見通しも示しました。

2023年にはインフレ率が低下し始め、成長率も大幅に低下するため、ECBは来年のすべてとは言わないまでも、ほとんどの期間、金利を据え置くと想定されます。

要するに、今週の発表後、欧州中央銀行の利上げサイクルは以前より短く、よりシャープになると思われます。

金利動向 FOMCで再び75bpのジャンボな利上げを実施へ

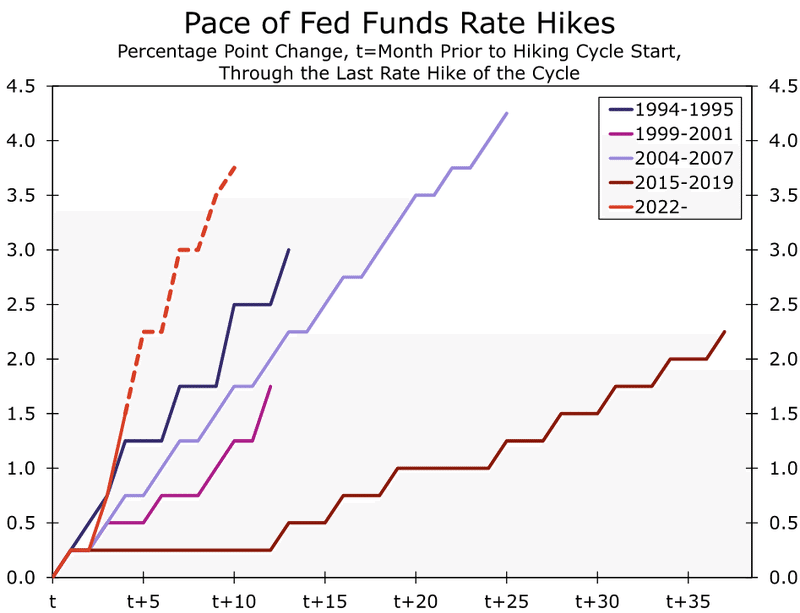

この1週間はECBの話題で持ちきりでした。来週の注目はFRBに移り、FOMCで2回連続の75bpsの利上げが行われるかが焦点となります。

6月のFOMC後の記者会見で、パウエルFRB議長は冒頭の発言で、「今日の時点の見通しでは、次回の会合で50bpか75bpの引き上げが最も可能性が高いと思われる」と述べました。

しかし、6月の消費者物価指数を受けて、FOMCは6月の会合と同様に、当初の指針を上回る利上げを再び実施する可能性があると想定されます。

FOMCでは、インフレ抑制を何よりも優先し、物価安定を回復するために迅速に利上げを行う必要性を挙げています。

6月の消費者物価指数では、コアインフレ率が緩やかとの予想に比べ持ち直したことから、インフレが定着するリスクが高まり、次回FOMCで100bpの引き上げを見込む関係者も増加しました。

しかし、それ以来、100bpの引き上げの説得力は弱まっています。

FOMCのタカ派メンバーであるウォラー理事とブラード・セントルイス連銀総裁は、ブラック アウト期間開始直前にコメントを発表し、6月の驚くほど強い雇用増に加 えてインフレ率がまた上昇したにもかかわらず、7月にはもう75bps の引き上げで十分だろうと示唆しました。

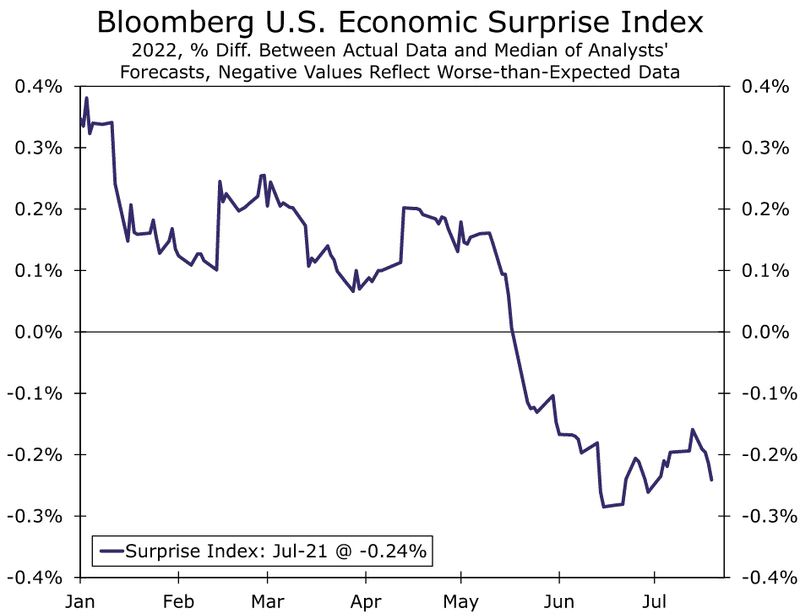

さらに、先週発表されたデータによると、経済活動は全般的に予想を上回る速さで減速しています。

ブルームバーグ経済サプライズ指数は、中古住宅販売件数、失業保険申請件数、景気先行指数など、予想を下回る結果となり、今週は連日低下しています。

従って、来週水曜日のFOMCでは75bpの引き上げに「とどまる」と予想され、その結果、FF金利の目標レンジは2.25%~2.50%となり、多くの参加者が中立的な政策金利と見なしている程度になります。

しかし、6月のドットプロットや議事録に示されているように、FOMCメンバーは、インフレを抑えるために今年後半は政策を制限的にする必要があるという点で合意しています。

FOMCが今年の残りの会合で、9月に75bp、11月に50bp、12月に25bpの利上げを行うと仮定すると、FF金利のターゲットレンジは年末までに3.75%-4.00%に到達することになります。

50/75/100bpsの利上げ議論に紛れていますが、レンジの下限であっても、7月のFOMCはボルカ―時代以来の急ピッチな引き締めを進める方向にあります。

FOMC後の声明文では、インフレが引き続き政策当局の最大の関心事であることが示されると予想されますが、FOMCが成長率と労働市場の見通しについて懸念を示し、引き締めのペースを緩やかにし、最終的には一服させることが正当化されると考えるに至る手がかりも注視していくことになります。

クレジット市場 ドル高は、新興国債券に問題をもたらす

2022年にかけて、特にここ数ヶ月は米ドルが広く強含みで推移しました。

現在、G10通貨に対するドル高を示すドルインデックス(DXY)は11%上昇し、ドルはほとんどの新興国通貨に対しても強さを示していますが、ドルの上昇は、複数の力学に起因すると考えられます。

第一に、FRBの金融政策スタンスの急激な変化が挙げられます。

FOMCの政策担当者が率先して金利を引き上げ、バランスシートの保有量を減らしたことで、ドル建て資産への資金還流が起きています。

また、中央銀行の引き締めやロシア・ウクライナ紛争による金融市場の変動が大きくなっていることから、市場参加者は安全資産としてのドルを選好しており、このため、ユーロや日本円などのG10通貨は大きく下落し、複数の新興国通貨が今年に入ってから史上最安値を更新しています。

こうした動きは 2022 年末まで続くと想定され、今年末も引き続き広範なドル高が予想されます。

ドル高環境には意図しない利益と結果があり、結果は最近より顕著になってきています。

新興国の場合、ほとんどの国が通貨面だけでなく債務面でもドル高を実感しています。前述のとおり、今年に入ってから新興国通貨には下落圧力がかかっています。

このような自国通貨の下落は、ドル建ての債務がかなりの割合を占める政府にとって、潜在的な問題を意味します。

この基準に当てはまる新興国は、為替レートの変動により、これらのドル建て債務の返済コストが上昇し、返済能力の問題に直面する可能性があります。

ドル建て債務の比率が比較的高い国としては、アルゼンチンが政府債務総額の54%近くをドル建てで占めており、特に脆弱です。

ドル債務の多さは、2020年の直近のデフォルトを含め、アルゼンチンの数々の国債デフォルトに共通するテーマであり、新たに策定されたIMFプログラムによっても、政府は再びデフォルトに近付いています。

また、ウクライナとトルコはそれぞれ42%と43%、チリとコロンビアはそれぞれ国債の約3分の1をドル建てで保有しており、上位にランクインしています。

新興国だけでなく、フロンティア市場の国々も特にその影響を受けています。スリランカのデフォルトはドル建て債務の増大が原因であり、パキスタンのようなデフォルト寸前の国もバランスシート上のハードカレンシー債務が過大です。

もう一つの潜在的な脆弱性の要因は、現地通貨建て国債市場における外国人投資家の参加度合いです。

ドル高・自国通貨安になると、海外投資家は自国通貨建ての債券を売却し、米国債など安全性の高い資産に向かう傾向があります。

国際金融研究所のデータによると、2021年3月から2022年3月にかけて、インドネシア、インド、メキシコ、ルーマニア、チェコ、ハンガリーで現地通貨建て債務への外国人の参加が減少していることが明らかになりました。

これらの例は、現地通貨が下落圧力にさらされると、海外投資家が現地通貨建て債券の保有に関心を示さなくなることを物語るものです。

ドル高債務と海外資金不足により、新興国や途上国の債務が敏感になっているのが現在の背景です。

脆弱な国々が潜在的な返済問題に苦しむ中、新興国や途上国の経済成長は急激に鈍化し、デフォルトの確率は全体的に急上昇する可能性があります。

トピックス 権力闘争と熱波がエネルギー不足の欧州大陸を苦しめる

この夏2回目の猛暑が今週ヨーロッパを襲い、英国まで北上し、フランス、スペイン、ポルトガル、イタリアで山火事が発生しました。

英国では過去最高の40℃に達する猛暑のため、生活が一変し、すでにエネルギー危機に直面している大陸にさらなる緊張を与えています。

生産性の低下、インフラへのダメージ、農作物の収穫量の減少に苦しむ国々があるため、経済的な被害はしばらく集計されない可能性があります。

イタリアの農民組合であるコルディレッティは、山火事による農地の被害は、消火とその後の環境修復に数年かけて1エーカーあたり25,000ドルにもなると試算しています。

過去の熱波での欧州経済への負担は大きく、複数のエコノミストらが発表した研究では、2003年、2010年、2015年、2018年の過去の熱波がそれぞれ欧州のGDPを0.3~0.5%ポイント減少させると推定しており、クロアチアやキプロスなど、より脆弱な国では、これらの期間にGDPが1%ポイント以上減少しています。

異常気温の影響を最も受けるのは屋外の生産性ですが、屋内の労働者も影響を受けるようになってきています。ロンドンでは、何百万人もの通勤者が、蒸し暑い中を我慢して働くか、暑いホームオフィスで働くかの選択を迫られています。

エアコンを設置している家庭が5%以下と推定される国では、家にいる労働者が涼しさを保つためにますます多くの時間を費やさないといけません。

極限状態に立ち向かった通勤者は、蒸し暑い電車や飛行機の運行停止に直面し、インフラの負担はますます大きくなっています。

ロンドンのような北欧の都市では、このような気候条件を考慮して鉄道路線、橋、滑走路が建設されておらず、インフラの損傷の脅威がますます明らかになり、生産のリスクがさらに高まっています。

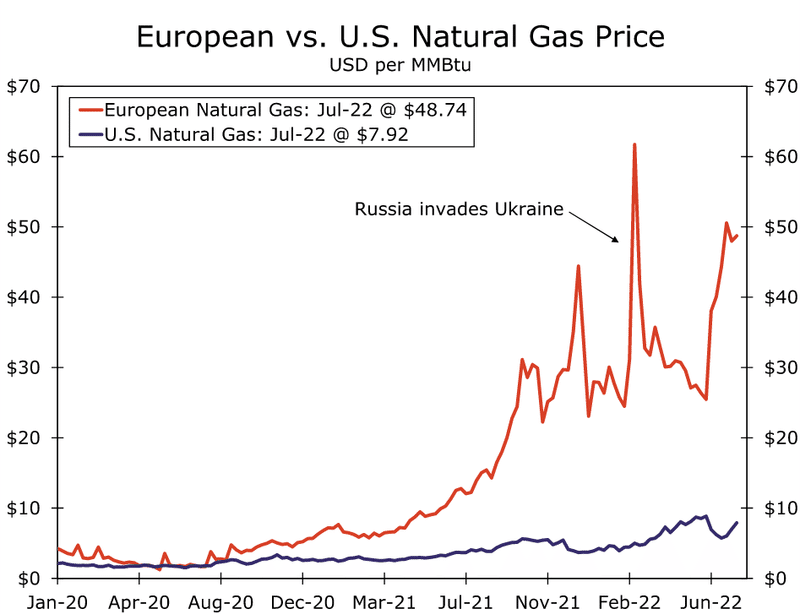

今回の猛暑が過去の猛暑と異なるのは、エネルギー価格の高騰により、冷房にかかる費用が増大しているため、欧州の経済力が低下していることです。

ロシア・ウクライナ戦争の結果、ロシアの天然ガス流量が絞られたため、欧州の天然ガス価格は過去3週間で77%上昇しました。

ロシアのノルドストリームは、40%という大幅な容量削減を行いながらも、供給を再開しています。

このため、欧州ではガスの配給を求める声が高まりましたが、冬場の備蓄が不足する恐れがあるため、十分な緩和には至っていません。

欧州委員会(EC)は今週、EU加盟国に対し、潜在的なガス不足に対処するため、来年春までに天然ガスの使用量を15%削減するよう呼びかました。

この提案はまだ投票に付されていませんが、もし可決されれば、ユーロ圏がロシアのガスへの依存から脱却しようとする中で、ECがガスの消費制限を実施することができるようになります。

ロシアのガスが完全に停止した場合のリスクは大きく、国際通貨基金の試算では、ロシアがガス供給を停止した場合、ヨーロッパのGDPは最大で2%減少するとされています。

その影響はガス依存度の高い中東欧諸国でより大きく、ハンガリー、チェコ、スロバキアではGDPが6%も縮小すると言われています。

来週のポイント

米国 耐久財受注:7月27日(水)

モノの需要は減速しており、それは、個人消費だけでなく、企業の支出にも言えることです。

企業では、景気後退への懸念の高まりに加え、借入コストの上昇や、パンデミックにより需要が大きく前倒しされたことが、活動の重荷になっています。

6月の耐久財受注は0.3%の減少が予想されていますが、これは変動の激しい運輸部門に寄与するところが大きいと見られます。

ボーイング社の月次受注データによると、先月の航空機の新規総受注は50件で、そのうち49件は737 MAXでした。これは5月の総受注数(23件)の2倍以上ですが、この受注データを航空機の価格で調整すると、6月の受注総額は減少していることが伺われます。

運輸を除く耐久財受注は前月比0.2%増と予想されます。

製造業が記録的な受注残を解消している現在、より持続的な成長軌道が保証されるかもしれない、というのが基本的な見解となっています。

耐久財と鉱工業生産のデータが最近下方修正されたため、その見解を維持することは難しくなっており、来週発表される受注残のデータには、キャンセルが増える兆しがないか、細心の注意を払うことになります。

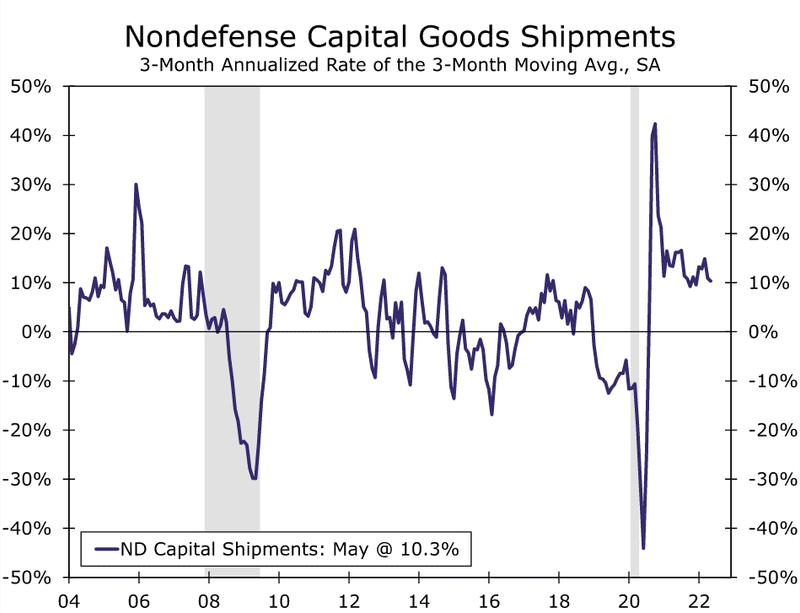

木曜日に発表されるGDPの前に、第2四半期の設備がどのように持ちこたえたかを最終的に知るために、設備投資につながるコア資本財出荷データ(航空機を含む)にも注目です。

5月のコア資本財の出荷は3ヵ月平均で年率10.3%増でしたが、資本財価格の上昇(6月までの資本財生産者物価指数は3ヵ月平均で年率11.9%増)と関連し、設備投資は四半期中に縮小すると予想されます。

米国 FOMC金融政策決定会合:7月27日(水)

来週のFOMC金融政策決定会合のプレビューは、今週の金利動向をご覧ください

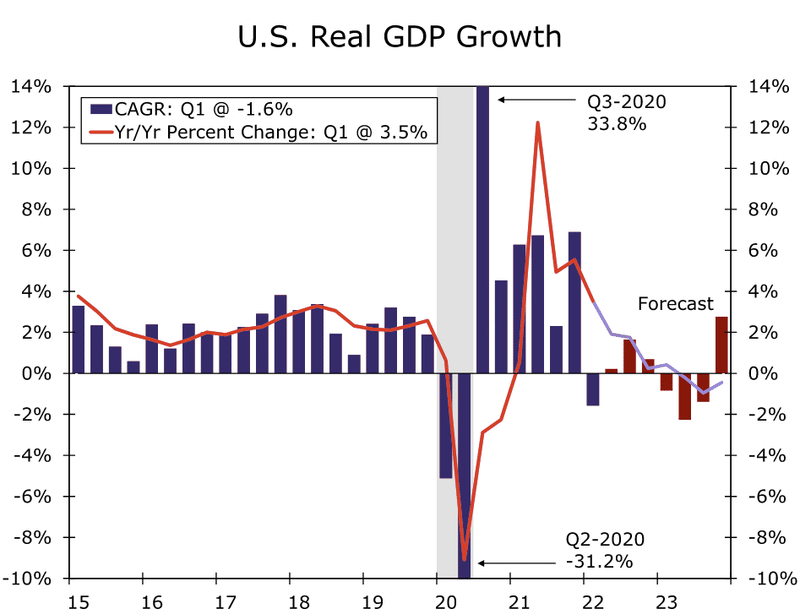

米国 第2四半期GDP:7月28日(木)

第1四半期の米国経済は年率1.6%のペースで縮小し、第2四半期の米国GDPは年率0.5%とやや持ち直したと予想されています。

但し、このペースだと、GDPが再びマイナスになるには、支出や投資が予想よりやや弱くなる程度で済むと思われ、不安定な要素である在庫の積み増しが少なければ、ヘッドラインの成長率をマイナスにするのに十分です。

景気後退の定義が2四半期連続の縮小であることから、この可能性はすでに景気が後退しているのではないかという懸念を引き起こしました。

米国経済が穏やかな景気後退に陥るというのが基本的な予想ですが、特に6月まで雇用が堅調に推移しているため、経済活動がまだ大幅に縮小しているとは想定されません。

詳細については、個人消費は四半期中、年率1%前後のペースで増加することが確認されており、来週の金曜日に6月の月次支出の詳細が発表される予定です。

財需要が大きく前倒しされた後、輸入が冷え込み始め、第2四半期の純輸出が7四半期ぶりに成長率を押し上げる位置づけとなりました。

設備投資は、活動の鈍化や資金調達コストの上昇を懸念する声が高まるなか、需要の巻き戻しが始まっており、小幅なマイナスとなった模様です。

しかし、金利上昇に伴う経済活動の停滞は、第2四半期の住宅投資の大幅な減少が想定される住宅セクターで最も顕著に表れています。

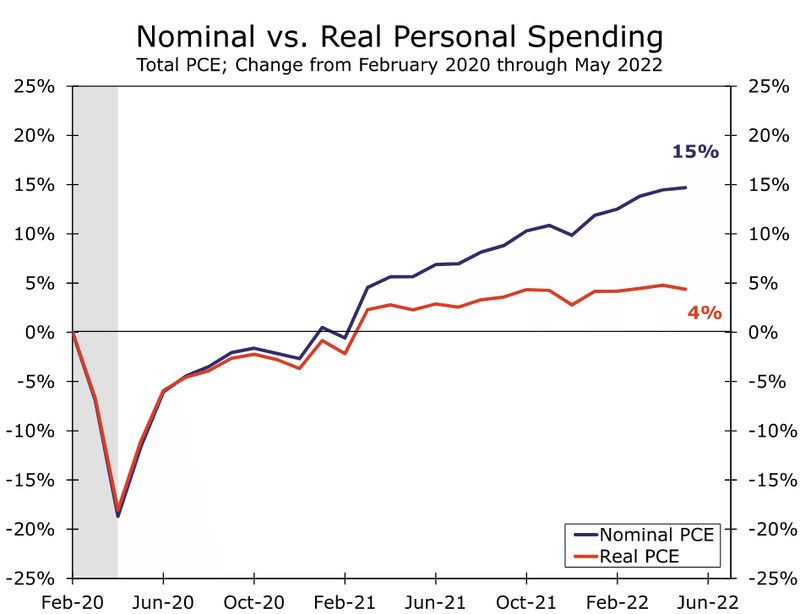

米国 個人所得・個人消費 :7月29日(金)

金曜日には、6月の個人所得と個人消費の詳細が発表され、個人消費が先月比0.9%増となると予想されます。

しかし、その増加分のほとんどは物価の上昇によるもので、PCEデフレーターが市場予想の前月比0.8%上昇したとすれば、6月の実質個人消費は0.1%の増加にとどまったことになります。

ヘッドラインの数字だけでなく、月間のサービス支出がどのように持ちこたえたかにも注目が必要です。

支出パターンは正常化しつつあり、サービスがますますウォレットシェア(顧客1人1人が一定の期間に使用したお金のうち、自社製品がどのくらいを占めているかを表す指標)を高めています。

5月までの実質サービス支出は15ヶ月連続で増加しており、強いサービス消費は夏までの財貨支出の弱さを相殺すると想定されます。

投入コストの上昇と生産能力の制約を受け、主要なサービス活動の価格が上昇したとはいえ、この夏、対面型活動への需要が高まったことは、全体の支出を維持するのに役立つと思われます。

個人所得は先月も圧力がかかったと思われるが、これもヘッドラインからはわからないと思われます。

実質的な可処分所得は、消費者の購買力をより明確に示すことになり、実質可処分所得の水準は、パンデミック前のトレンドが示唆する水準より5.4%低くなっています。

消費者物価が所得の伸びを上回る状態が続いているため、当面は実質所得がさらに低下すると想定されます。

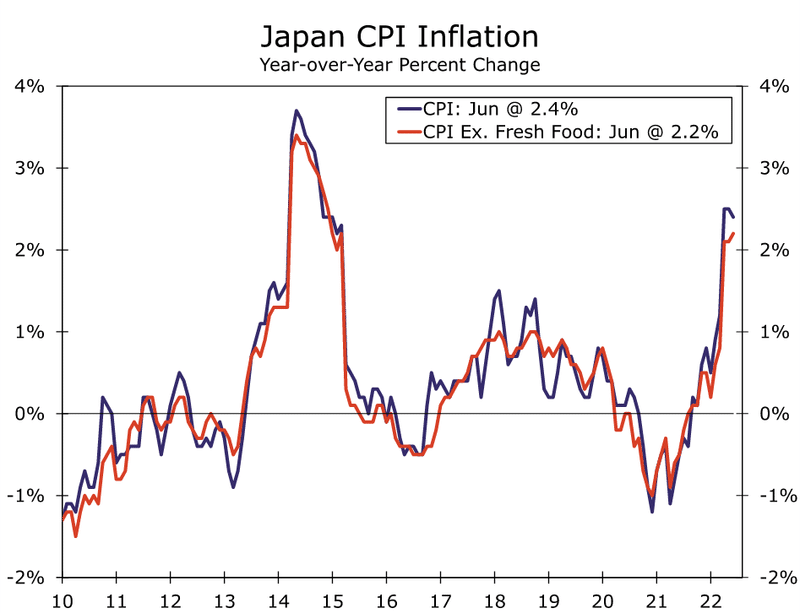

日本 東京都区部消費者物価指数:7月29日(金)

日本の消費者物価指数は今年に入り上昇傾向にあり、6月の全国消費者物価指数は前年比2.4%に達しました。

しかし、来週には7月の東京都区部のインフレデータが発表され、全国の物価がどのように推移しているかをいち早く知ることになります。

来週、東京都区部の7月CPIは上昇すると予想されており、6月の東京都区部のCPIは前年比2.3%を記録し、この夏、CPI は 2015 年初めに見られた高値を記録しました。

他の地域と同様、エネルギーと食料の価格がインフレ率の上昇の主な要因となっており、加えて、住宅費も他の家計関連項目とともに上昇しています。

このことは、日本のインフレが広範なものであり、純粋に商品によってもたらされているのではないことを示唆しています。

インフレ率の上昇にもかかわらず、日本銀行(BOJ)は金融引き締めを行いませんでした。

実際、日銀の政策担当者は、日本の成長見通しが不十分で、現在のインフレが一時的なものであると広く予想されていることから、金融政策をさらに緩和しています。

日銀が金融引き締めの流れに逆行したため、円には圧力がかかり、G10通貨の中で最もパフォーマンスが悪く、日銀が金融引き締め政策の流れを変える可能性は低く、今後も円安圧力が続くと想定されます。

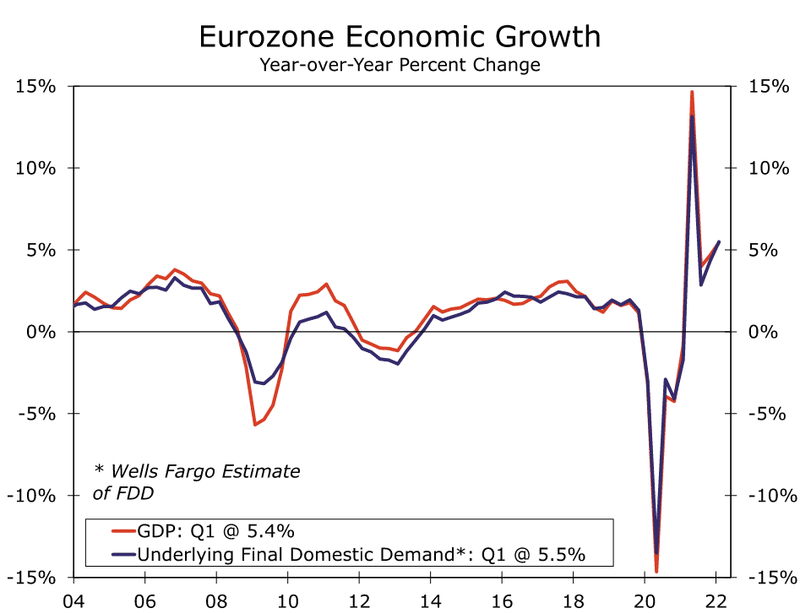

ユーロ圏 第2四半期GDP:7月29日(金)

ユーロ圏の経済は確かに勢いがなく、苦労しています。

最近のPMI調査は、ユーロ圏の経済が実際に減速しており、おそらく景気後退の瀬戸際にあることを示唆するものでした。

過去数ヶ月の他の先行指標、特に信頼感指標は、消費者が経済の健全性への信頼を失い、インフレが高進する中で支出を抑制し始めていることを示しおり、10年以上ぶりのECB利上げは、今後数四半期に渡って景気減速を悪化させる可能性があります。

来週は第2四半期のGDPが発表され、ユーロ圏の経済がわずかに拡大することが予想されます。

ユーロ圏の成長は、家計の貯蓄率がまだ比較的高いため、個人消費に支えられたと思われます。

しかし、欧州はガス供給に窮しており、ロシアのエネルギーへのアクセスを失う可能性があるため、減速は今後より顕著になる可能性があります。

欧州のエネルギー供給の課題やECBの金融政策スタンスの変化を考えると、現時点では通常よりも後ろ向きなデータになる可能性があります。

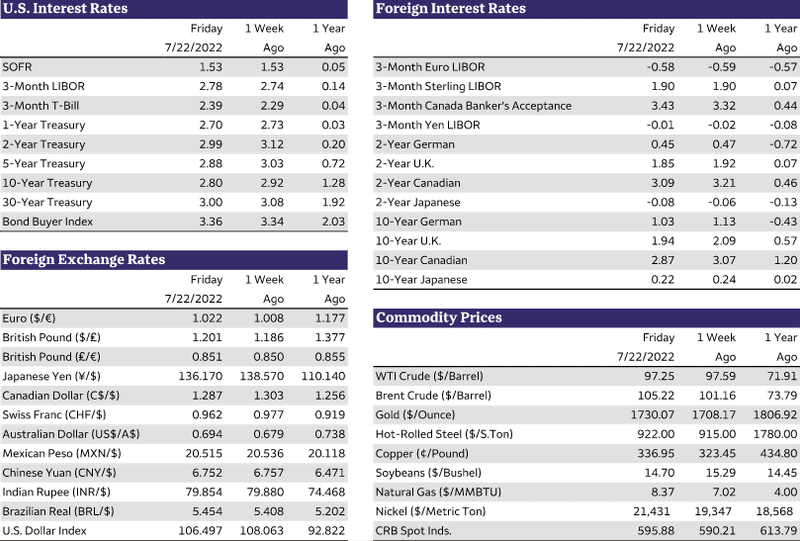

マーケットデータ

TEAM LEGENDSは、自分で考え判断できる、幅広い投資情報を発信する総合投資情報発信アカウントです。経済、金融政策、経済指標など信頼できる情報源に基づくニュースと分析を配信しています。

Twitterもフォローをお願いします

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?