愛鷹流ッ‼︎👺年金運用

昨日のは株ログ始めとしての決意表明的な投稿でしたんでこちらが記事としては初投稿に㊗️

最近のサラリーマンはほぼ誰もが個人の意思に基づき資産運用をしています。

「投資なんて一度もやったことがない人なんてのは成人であれば殆どいません。

確定拠出年金があるからです。

確定拠出年金(DC:Defined Contribution Plan、 掛金建て年金)は、企業年金制度改革の中で、国民の高齢期における所得の確保のための自主的な努力を支援する目的で、平成13年に法制度化されました。

企業型DCは同年10月から、個人型確定拠出年金(iDeCo、individual-type Defined Contribution pension plan)は平成14年1月から開始に。

私もサラリーマンですので勿論、企業型DCはやってます。

私の確定拠出年金の構成比と運用利回りは下記のとおりです。

上記の通り、外国株式がPFの大半を占めています。

外国株式がメインの理由は、私が日本個別株に全力投球な株ジャンキーのため、せめて投信は日本株以外の投資対象も含むもの、とリスク分散させたかったからです。

掛金をどう塩梅しているかというと

🌎外国株式インデックス👉3割

🌍バランス👉2割

🌏新興国株式👉2割

✨純金👉2割

🗾日本株式インデックス👉1割

純金ファンドは昨年追加されたときに外国債券から乗り換えました。

結果としては外国債券の方がパフォーマンスがよいため乗換失敗です(苦笑)

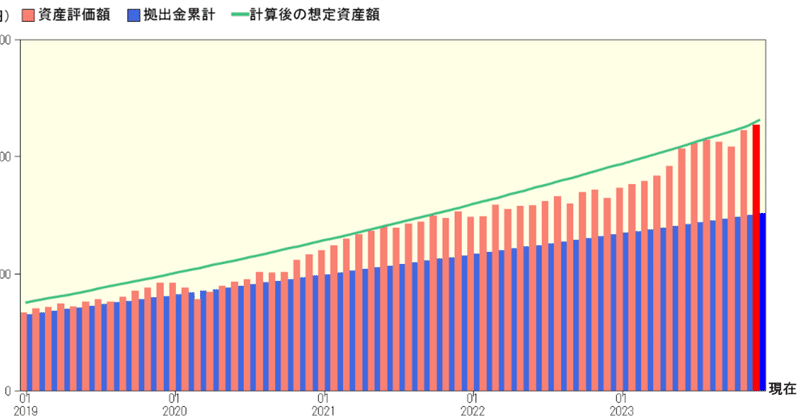

で、その結果はというと👇

浮き沈みはありながら年間約10%(緑線)の利回りは確保できています。ただ、5つの金融商品に分散していますが、外国株式インデックス一択であればよかったという結果になっています笑

私に長年染み付いてる分散思考が、年金運用には寧ろ余計だったのかもしれませんね。まぁ個人的な資産運用のメインが日本の個別株投資であり、現預金ほぼ0のフルポジな私にとっては、あってないような利回りしか貰えない、定期預金よりも利回りのよい金融商品ならば、何でもよかった。

確定拠出年金を、暫くの間は引き出せない「半永久的毎月数万円預金」と捉えれば、株ジャンキーな私には寧ろ丁度よい。と前向きに考えますッ‼︎👺

そして、過去の指数の変動データなど、株関連の記事について筆を執る際にいつも困るのですが欲しいデータがなかなか手に入らない。一定期間中の株式、債券などそれぞれの金融商品の値動きやパフォーマンスのデータを取得し難しです。そこで、いつでも即座に各金融商品の市場動向を観測するのに、この口座は都合がいいかなと思い、今の投資比率のまま経過を見守ろうと思います。

近年、やらかし気味で総資産額が頭打ちになっている私にとっては、やらかすことなく右肩上がりで増えてくれる安心感にもなっています。元々、積立投信が私の投資初めだったことを考えれば、何も考えずにほったらかせるのが理想ですし。

引出し可能になった時に、老後を賄えるくらいの金額(2000万円?インフレ始まったのでいずれは3000万円くらいか?)は目指したいとこです。

という訳で明日も社畜業に励みマッスルᕙ( ˙꒳˙ )ᕗ

この記事が気に入ったらサポートをしてみませんか?