日銀の金融正常化を容易にする3つの外部環境の変化!

12/11日本銀行(以下、日銀)関係筋から、「マイナス金利やイールドカーブ・コントロール(以下、YCC)政策の撤廃などを今月急ぐ必要はほとんどないとの認識だ」との、12/7の植田総裁のチャレンジング発言を受けて日銀が金融正常化を前倒すとの市場の憶測を修正する様な発言が出て、円売り戻しの動きが活発化している。本日は、日銀の金融正常化を容易にする外部環境の変化を解説する。

1.(変化その1) 実質賃金マイナス状態から脱却の道筋

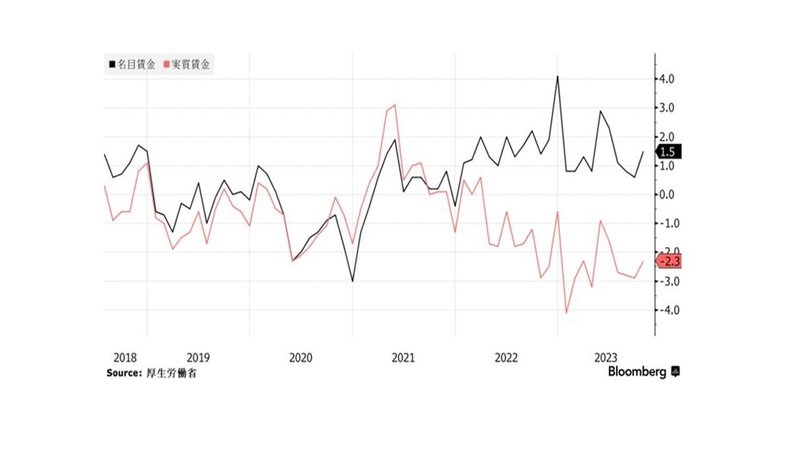

昨年来、政府が目標とするデフレからの脱却のための物価に関する4要素(GDPギャップ、GDPデフレーター、単位労働コスト、CPI)が達成される状況においても、大規模金融緩和が継続される理由として、実質賃金マイナスの状況からの脱却が必要との認識が示されてきた。確かに、図表1の通り、現在19ヵ月連続での実質賃金マイナスの状況が継続しているが、足元の原油価格の急落と円安一服により、来年以降のCPIが急速に低下する公算が大きくなっている。これは、来年の賃上げの伸びが相応の水準であれば、実質賃金が来年の早い段階でプラス転換する蓋然性を高める事を意味し、日銀の金融正常化への着手を容易にしていくと考えられる。

2.(変化その2) 日本の長期金利予測

日銀は、日本の10年物長期金利上昇の目処を1%まで引き上げているが、現在の長期金利は、0.7%台で安定した動きとなっている。これは欧米のインフレ率の鎮静化を受け、来年以降の利下げ局面入りを見込んで、欧米の長期金利が低下傾向にあることの影響を受けている。日本のインフレ率自体も、鎮静化の方向にあり、国債市場の需給環境をみても、1%を超える水準では、日本の大手生保などの機関投資家から旺盛な押し目買い需要が予想されており、日銀がYCC政策を撤廃しても、長期金利の急上昇を懸念する必要のない状況に入ったと考えられる。これは、日銀によるYCC政策廃止を容易にしよう。

3.(変化その3) 為替市場を取り巻く需給環境

日本の貿易収支は、今年の円安進行を受けても、基調的な赤字トレンドから脱却できていない。中国の景気減速が日本の対中輸出を減少させており、来年以降も日本の貿易収支の大幅な改善は期待薄な状況にある。また、資本収支に関しても、年間20兆円を超える日本企業による旺盛な対外直接投資に加え、来年以降開始される新NISAにより、個人投資家が新たに2兆円を上回る規模の海外証券投資を始めることが予想されており、国際収支上の外貨需要は旺盛な状況が見て取れる。これは、今までのような日米金利差縮小が急激な円高を招いてきた状況とは様変わりの為替市場の需給環境を表しており、日銀が金融正常化に着手しても、景気に大幅に悪影響を与えるような円高の進行は回避できるものと考えられる。

4.今後の日銀の出口戦略の行方

12/18,19の日銀金融政策決定会合において、いきなりYCCの撤廃やマイナス金利解除に動く確率は小さくなったが、来年以降の金融正常化に向けての出口戦略については、積極的な議論が展開され、日銀の声明文についても、今までの「必要があれば、躊躇なく追加的な金融緩和措置を講じる」の文言が削除されるなどの変更が行われたり、植田総裁による記者会見においても、出口戦略についての具体的な説明が行われる可能性がある。2013年以降続く大規模金融緩和政策の変更に日銀がどのように着手するかが注目される。

前回の日銀関連のNote記事はこちら

20231212執筆 チーフストラテジスト 林 哲久

この記事が気に入ったらサポートをしてみませんか?